出品 | 創業最前线

作者 | 段楠楠

編輯 | 馮羽

美編 | 李雨霏

審核 | 頌文

作爲國內機械制造龍頭企業,濰柴動力近日完成換帥。

8月13日,執掌濰柴動力超25年的董事長譚旭光向董事會遞交辭呈,年逾63歲的譚旭光因年齡退休。同日,濰柴動力公告山東重工集團有限公司黨委委員、副總經理,濰柴控股集團有限公司黨委書記、董事長、總經理馬常海接任公司董事長一職。

作爲濰柴動力靈魂人物,譚旭光將濰柴動力從瀕臨破產的邊緣一手打造成爲如今市值超千億的大型機械集團。如今譚旭光退休,濰柴動力又該何去何從?

1、從瀕臨破產到營收破2100億,“靈魂人物”譚旭光離職

公开資料顯示,濰柴動力最早可追溯至1953年的濰坊柴油廠,這也是濰柴動力名字的由來。早期濰坊柴油廠主要生產中速柴油機,彼時國內缺乏生產重型柴油機技術,相關產品主要靠國外引進。

1989年,濰坊柴油廠研制的WD615發動機投產,並配套於重型汽車市場,公司業績蒸蒸日上。

然而好景不長。1998年,在亞洲金融危機衝擊下,濰坊柴油廠陷入重重困境當中。

彼時,濰坊柴油廠已經負債3個多億,員工停發了6個月工資,濰坊柴油廠隨時都有破產倒閉的風險。此時,年僅37歲的譚旭光臨危受命,接任濰坊柴油廠廠長一職。

譚旭光父母早期便是濰坊柴油廠員工,其16歲時便進入濰坊柴油廠,在此期間譚旭光積累了很多關於柴油機的知識經驗。1990年,譚旭光更是帶領第一個駐外技術服務團隊常駐印尼,蹚出了一條我國機械出口制造的路子。

1998年臨危受命的譚旭光,便大刀闊斧地开啓了國企改革,在譚旭光接任的第二年濰坊柴油廠便扭虧爲盈,實現銷售收入7億元,利潤500多萬。2000年,濰坊柴油廠便還清了所有債務。

十年的外貿生涯,譚旭光將濰坊柴油廠的出口創匯額從30萬美元提升到6000萬美元,成爲當年中國機械行業出口第一名。

(圖 / 攝圖網,基於VRF協議)

2002年,濰坊柴油廠組建了濰柴動力,到2003年濰柴動力營業額便超過50億元,2007年濰柴動力成功在深交所上市。

此後,在譚旭光主導下,濰柴動力進行了一系列的對外並購,並由此躋身國內重卡發動機龍頭企業。

在大規模並購前,濰柴動力只是一家單純做發動機的企業,並購完成後濰柴動力擁有了“發動機+變速箱+車橋”這三張王牌,公司正式成爲動力總成和整車配套供應商。

(圖 / 攝圖網,基於VRF協議)

巔峰時期,濰柴動力變速箱在重卡領域佔據了國內80%以上的市場份額。2012年,濰柴動力以意大利豪華遊艇制造商法拉帝巔峰時期五分之一的價格將其收入麾下。同年,濰柴動力又收購了凱傲集團,到2023年凱傲集團貢獻了濰柴動力超40%的營收。

在譚旭光的主導下,濰柴動力發展得異常迅速。2023年,濰柴動力實現營收2140億元,同年公司歸母淨利潤也超過90億元。

從譚旭光接手到離任,其一手將濰柴動力從瀕臨破產的小廠,發展成爲年收入超2100億元的超大型機械集團。如今譚旭光離任,其接任者馬常海能否讓濰柴動力繼續成長,還需要時間給出答案。

2、提前布局,天然氣重卡讓濰柴動力賺翻

事實上,作爲濰柴動力的靈魂人物,譚旭光不僅主導了公司過去二十多年的高速成長,更是爲濰柴動力未來發展奠定了基礎。

作爲重卡零部件供應商,公司業績景氣與否很大程度要看重卡整體銷售狀況。從近幾年重卡銷量來看,行業增長已經趨緩,行業更多的機會還是在傳統重卡向新能源重卡及天然氣重卡轉型,誰能抓住這波轉型的浪潮誰就能崛起。

由於天然氣重卡性價比更高,且屬於清潔能源,近幾年重卡“油轉氣”格局也較爲明朗,天然氣重卡滲透率在持續提升。

數據顯示,2019年天然氣重卡滲透率僅爲10%左右,到2023年天然氣重卡滲透率上升至25%。2024年仍在快速增長,2024年上半年國內天然氣重卡銷量達到10.88萬輛,同比增長104%,創近7年同期新高。

很早之前,譚旭光便意識到清潔能源的重要性。1999年濰柴動力就和加拿大天然氣發動機公司西港成立合資公司,其生產出來的產品長期佔據天然氣發動機市場70%以上的市佔率。

(圖 / 攝圖網,基於VRF協議)

在天然氣重卡銷量快速提升的背景下,濰柴動力業績也在持續提升。2023年,濰柴動力實現歸母淨利潤90.14億元,同比增長83.77%,2024年上半年濰柴動力預測公司歸母淨利潤54.6億元至62.4億元,同比上升40%-60%。

濰柴動力近兩年業績能持續增長,很大程度上得益於譚旭光多年前在天然氣重卡發動機領域的提前布局。

不過隨着新能源重卡的崛起及譚旭光的退休,濰柴動力還能否保持現在的優勢,還存在一定的疑問。

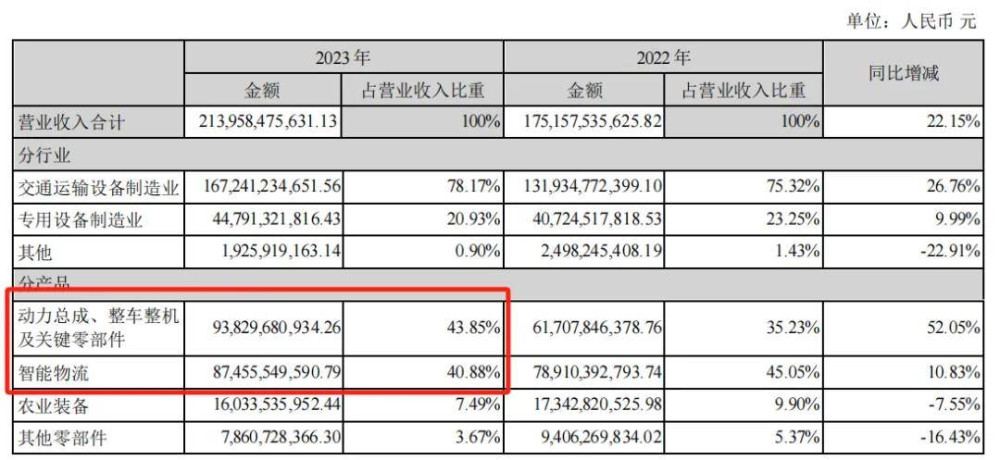

從收入來看,濰柴動力收入主要由動力總成、整車整機及關鍵零部件和智慧物流兩部分組成。2023年,濰柴動力該兩部分業務分別實現營業收入938.30億元、874.56億元,佔比分別爲43.85%、40.88%。

(圖 / 分產品收入明細)

其中智慧物流主要由子公司凱傲集團經營,該業務異常穩健,目前逐漸成爲濰柴動力經營的“壓艙石”。

而濰柴動力賴以起家的動力總成、整車整機及關鍵零部件主要應用在傳統柴油重卡及天然氣重卡上,純電重卡並不需要發動機,這點也是濰柴動力未來發展存在的風險。

2023年2月,工業和信息化部等8部門聯合印發《關於組織开展公共領域車輛全面電動化先行區試點工作的通知》,此舉也是爲了推動新能源商用車“補短板”。

此後新能源重卡銷量快速上升,2020年新能源重卡銷量僅爲0.26萬輛,2023年則上升至3.45萬輛。2024年前7月,新能源重卡市場累計銷售3.43萬輛,同比增長148%。

目前來看,新能源重卡未來滲透率或將持續提升。作爲傳統重卡零部件供應商,隨着新能源重卡滲透率的快速提升,濰柴動力花大氣力構建的柴油發動機及天然氣發動機護城河有可能逐步瓦解。

針對這種情況,濰柴動力研制出了重卡、輕卡、客車專用電驅動總成產品开發,公司也在布局重卡新能源電池、氫能源電池等。

但在重卡新能源電池領域,寧德時代已經是一家獨大,市佔率超過70%,濰柴動力想在該領域跟寧德時代競爭非常困難。

依靠譚旭光提前在天然氣發動機的布局,近兩年濰柴動力掙得滿鉢滿。現如今,重卡行業風雲突變,譚旭光離休後濰柴動力管理層又能否應對行業快速變化帶來的挑战?

3、貨幣資金超900億元,仍對外借款超400億元

經營上濰柴動力挑战不斷,財務上公司一系列操作也讓外界匪夷所思。

作爲一家年營收超2100億元的大型企業,濰柴動力無論是資金情況還是經營性現金流都十分優異,在此背景下,濰柴動力依舊向外借款400多億元。

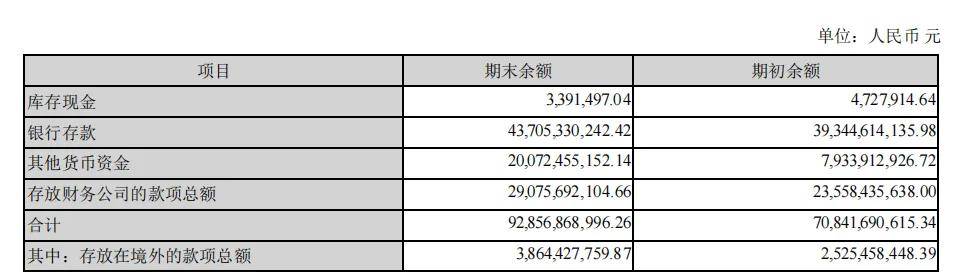

2023年底,濰柴動力貨幣資金余額多達928.57億元,其中隨時可用於支付的銀行存款便多達715.88億元。

(圖 / 2023年貨幣資金明細)

除貨幣資金優異外,濰柴動力經營性現金流也十分強勁,除2022年經營性現金流淨流出之外,2019年至2023年,濰柴動力幾乎每年經營性現金流流入都超過200億元(2021年爲146億元)。

值得注意的是,在擁有如此多貨幣資金及如此強悍的現金流情況下,濰柴動力對外借款依舊超400億元。

數據顯示,2023年濰柴動力短期借款、長期借款、一年內短期非流動負債及應付債券總額超436億元。

爲此,濰柴動力付出了較大的代價,2023年濰柴動力僅利息費用便多達33.55億元,較2022年的14.01億元增長超139.47%。

在此背景下,即便濰柴動力2023年擁有900多億貨幣資金,其財務費用仍多達5.6億元。從濰柴動力貨幣資金及經營性現金流情況來看,即便償還多數有息負債,濰柴動力仍有數百億資金闲余。

即便如此,濰柴動力仍大規模對外借款,造成公司多達33.55億元的利息支出,如此管理現金方式在上市公司當中實屬罕見。

從年報來看,濰柴動力長期借款大部分由公司全資子公司濰柴動力(香港)國際發展有限公司所借,濰柴動力提供擔保。根據相關法規,母公司可以給全資子公司提供無息貸款,具體情況需要符合公司章程即可。

除此之外,公司還有不少短期借款及應付債券。某上市公司董祕曾對「界面新聞·創業最前线」表示,一般而言,公司擁有大量貨幣資金的情況下,不會向外部金融機構借貸,畢竟向銀行借貸需要利息,會損害上市公司及全體股東利益。

實際情況來看,30多億元的利息費用,對於濰柴動力而言並非小數目,按照公司貨幣資金狀況及經營性現金流完全可以避免。至於濰柴動力爲何在擁有如此大規模貨幣資金的情況下,仍向外借貸恐怕只有濰柴動力自己知曉。

*注:文中題圖來自攝圖網,基於VRF協議。

本文作者可以追加內容哦 !

標題:貨幣資金超900億元,濰柴動力仍對外借款超400億元

地址:https://www.utechfun.com/post/411253.html