本周分享:後疫情時代院线票房。

一、本周國內及全球各項資產價格表現

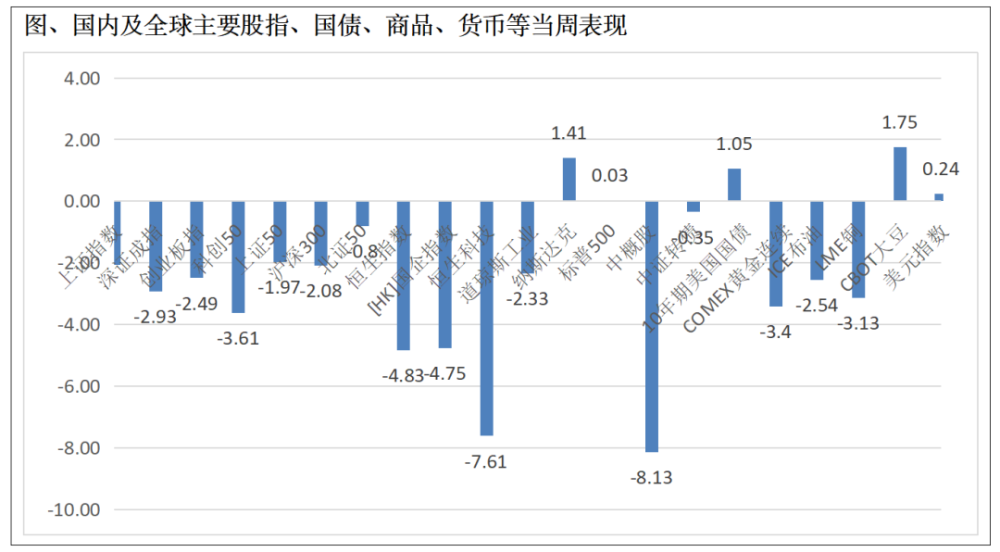

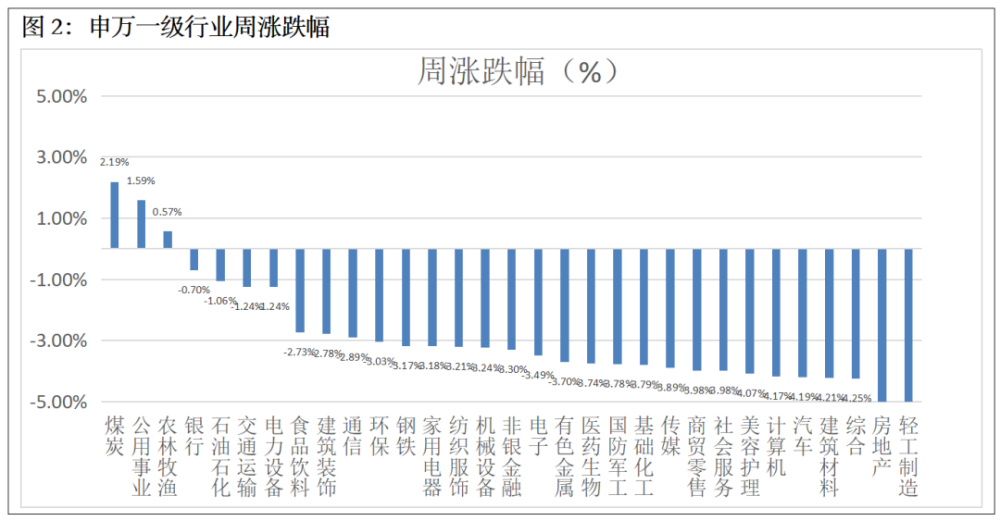

本周A股市場整體呈現下跌趨勢,三大指數均告跌,上證綜指周跌2.07%,深證成指周跌2.93%,創業板指周跌2.49%;行業板塊中周期性和農業板塊相對活躍,而科技、金融、消費和軍工板塊整體走低,煤炭、電力及公用事業、農林牧漁、銀行和新能源行業表現較好,房地產、輕工制造、綜合金融、計算機和建材等行業跌幅較大;市場風格上,價值型股票相對佔優,成長型股票出現降溫趨勢,大盤價值、中盤價值、上證50、上證180、巨潮大盤和A股指數等寬基指數漲幅居前,小盤成長、中證1000、科創50、巨潮小盤、國證2000和中證500等指數跌幅較大;北向資金繼續淨賣出,銀行、電力設備及新能源、電力及公用事業、食品飲料、有色金屬、建材和煤炭行業淨流入較多,而汽車、醫藥、傳媒、國防軍工、商貿零售、計算機和紡織服飾行業淨流出。

標普500指數在本周達到了新的歷史高點。盡管市場對美聯儲維持較高利率的前景存在擔憂,但華爾街的一些策略師們已經上調了對標普500指數的預期。BMO資本市場和德意志銀行在最近一周內分別將2024年的目標預測提升至5600點和5500點。摩根士丹利的首席美股策略師Mike Wilson,此前一直持看跌觀點,最近卻改變了態度,將標普500指數的目標價提高了20%,預計到2025年第二季度將達到5400點。

二、A股市場動態觀點更新

本周,中國股市經歷了一定程度的調整,上證指數累計下跌2.07%,深證成指下跌2.93%,創業板指下跌2.49%。市場從2635點的上漲主要是基於估值修復和市場情緒的恢復。所有板塊在節後上漲的3個多月中都有所上漲,但修復程度不同,有業績支撐的板塊如上遊資源、出海和紅利等表現較好,而基本面較弱的板塊如消費和新能源等彈性較小。隨着A股修復基本到位,後續上漲需要宏觀經濟的支撐,短期內可能會有調整,甚至回踩3000點,但投資者不必過度擔憂熊市,維穩資金托底、上市公司中報改善以及7月份三中全會都值得期待。

消費板塊本周出現下跌,受到4月社零數據不及預期、6.18大促銷售數據不佳和茅台批價回落的影響。盡管如此,消費板塊估值水平整體處於中長期中樞偏低位置,部分優質公司的“自由現金流折現值/市值”處於歷史較高水平,建議關注白酒、啤酒、白電、男裝、化妝品、醫美等板塊的投資機會。

醫藥板塊本周震蕩收跌,季報落地後市場缺乏主題,資金風險偏好降低,導致各細分領域均出現回調。ASCO會議臨近,創新藥企陸續發布臨牀數據,板塊波動加劇。展望後市,創新藥械、經營拐點業績反轉和強內需紅利資產等主线值得繼續挖掘。當前醫藥板塊估值較低,中長期展望樂觀,建議加強關注逐步加大配置力度。

科技板塊本周震蕩回調,在外部宏觀事件衝擊以及沒有相應熱點催化的情況下,TMT整體表現乏力,但其中高股息標的表現出了一定的韌性。由於成本端壓力,板塊中呈現了增收不增利的情況。字節的豆包大模型引發的廠商價格战在行業內引起較大反應,百度、阿裏、騰訊、科大訊飛等企業紛紛降價以謀求更大的市場空間,但算力成本的下降對於專注於垂類應用的企業而言或許是一件好事,這類企業將以普惠的價格進行推理計算,從而在一定程度上加速大模型垂類應用的發展,建議持續關注相關技術的發展,把握投資機會。

本周的一個亮點是英偉達財報不出所望,營收和利潤均超預期,分別增長262%和628%,並且再次給出樂觀的銷售預測,還宣布對6月10日對股票進行“1拆10”,季度分紅提高150%。CEO黃仁勳宣稱下一場工業革命已經开始,且伴隨着下一代Blackwell架構芯片的上市,公司正准備迎接“下一波的增長”。A股相關概念,諸如cpo,銅纜,電磁屏蔽,液冷可能會有一定的機會。

三、本周分享:後疫情時代院线票房

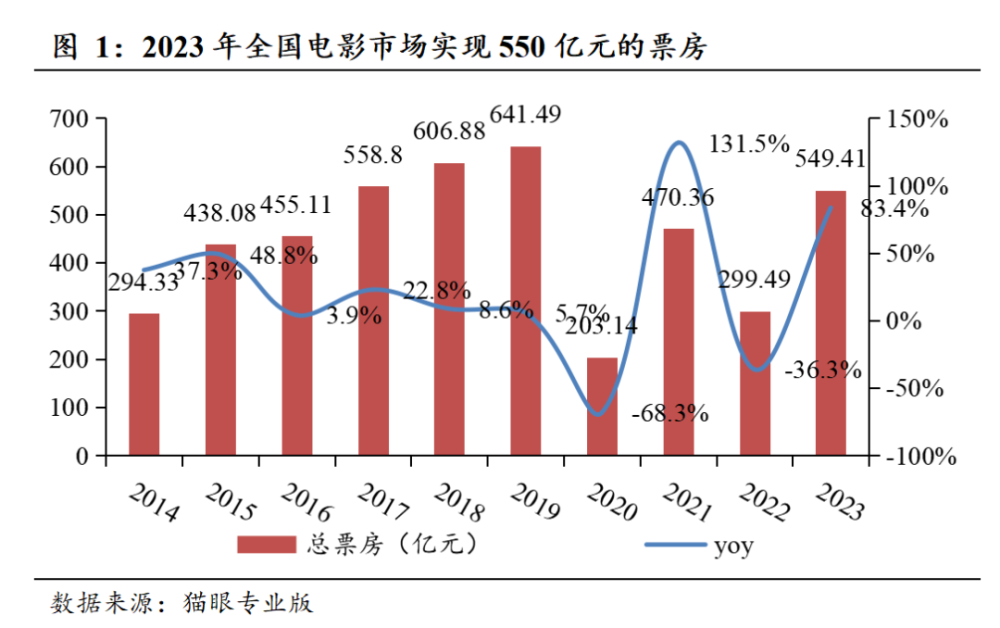

一、全年票房:23年票房恢復至19年的85%,平均票價創新高

2023年實現總票房約550億元,同比增長超80%,主要靠平均票價增長驅動,觀影人次仍有較大修復空間。2023年實現總票房約550億元,同比增長83.4%,是2018年的90%、2019年的85%。從觀影人次和平均票價來看,2023年主要靠票價驅動,但中期角度觀影人次將逐漸恢復,長期人次和票價的共同提升是票房大盤增長的關鍵。

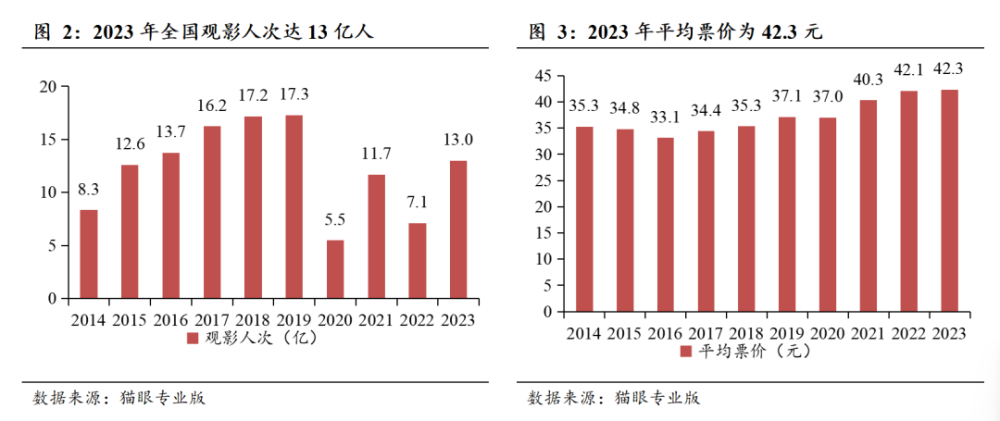

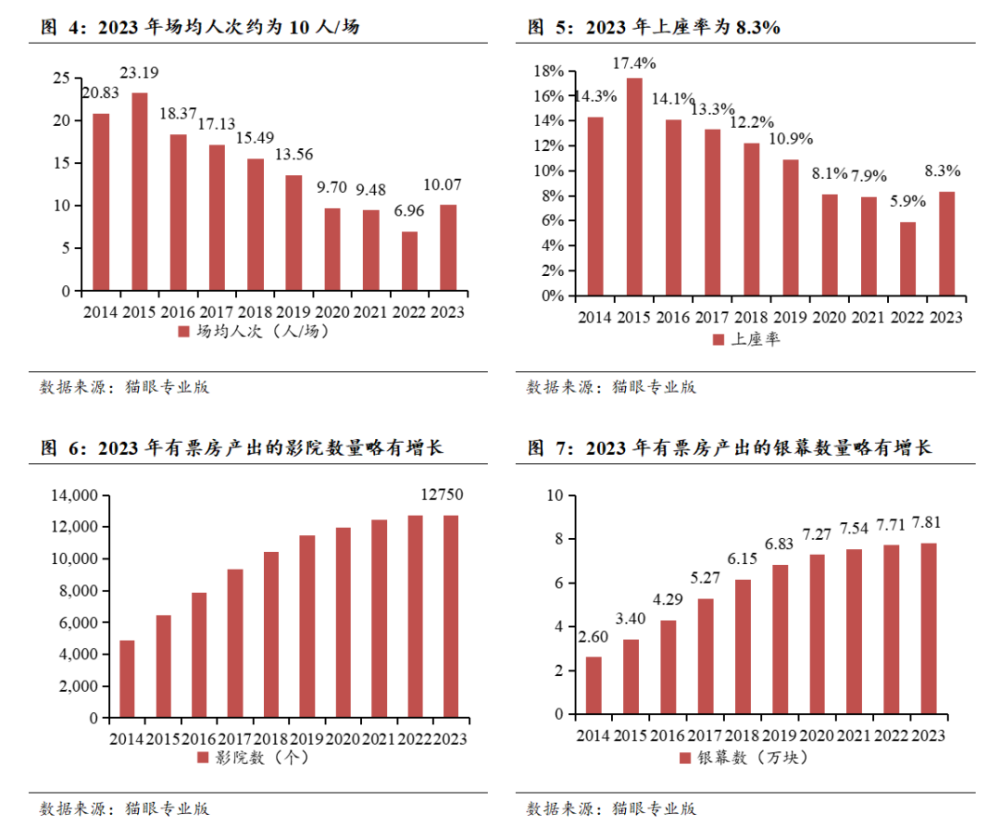

2023年觀影人次接近13億人,恢復至人次高點的75%;平均票價達42.3元,相比2018年提升20%,相比2019年提升14%。本輪票價提升主要自2021年春節檔开始,2022和2023年票價變化並不明顯,這意味提價基本達到消費者可接受的程度,但觀影人次未恢復至疫情前水平。

從場均人次和上座率兩個指標來看,均與2019年之前的數據有一定差距。2023年場均人次爲10.07人/場,恢復至2019年的74.3%,上座率爲8.3%,恢復至2019年的76.1%。若僅統計有票房產出的影院和銀幕數量,2023年影院數量爲1.28萬個,銀幕數量爲7.81萬塊,較2022年均小幅提升,創下歷史新高。我國電影基礎設施的完善使得票房有足夠的支撐力,市場覆蓋度提升促進了電影日漸成爲日常娛樂必需品。

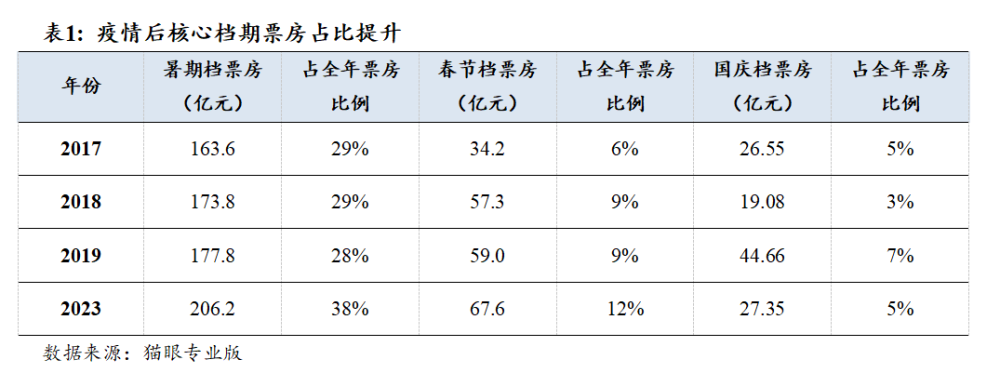

二:電影檔期:暑期、春節、國慶爲三大核心檔期,疫後核心檔期票房佔比提升

2023年暑期/春節/國慶檔期票房佔比分別達38%/12%/5%,佔比明顯高於疫情前。2020年以前三大檔期票房佔比保持穩定,其中2017-2019年暑期檔票房佔全年票房的比例保持在29%左右,但在2023年暑期檔佔全年票房的比例迅速提升至38%。同時,春節檔佔全年票房的比例也有明顯提升,2023年春節檔票房佔全年票房的比例已從2018/2019年的9%提升至12%。

國產片數量及票房佔比提升是核心檔期票房佔比提升的重要原因之一。2019-2023年間,國產片數量佔比由77.6%提升至85.6%,對應票房佔比由62%提升至83.5%;與此同時,進口片數量佔比由22.3%降至13.4%,進口片票房佔比由37.9%降至16.5%。以上變化一方面是因爲國產片質量整體提升,另一方面是觀衆對進口片出現一定程度“審美疲勞”。而國產片較進口片而言更傾向於在核心檔期上映,因此核心檔期排片爭奪加劇,使得大制作影片扎堆在同一檔期上映,從而推高檔期票房。

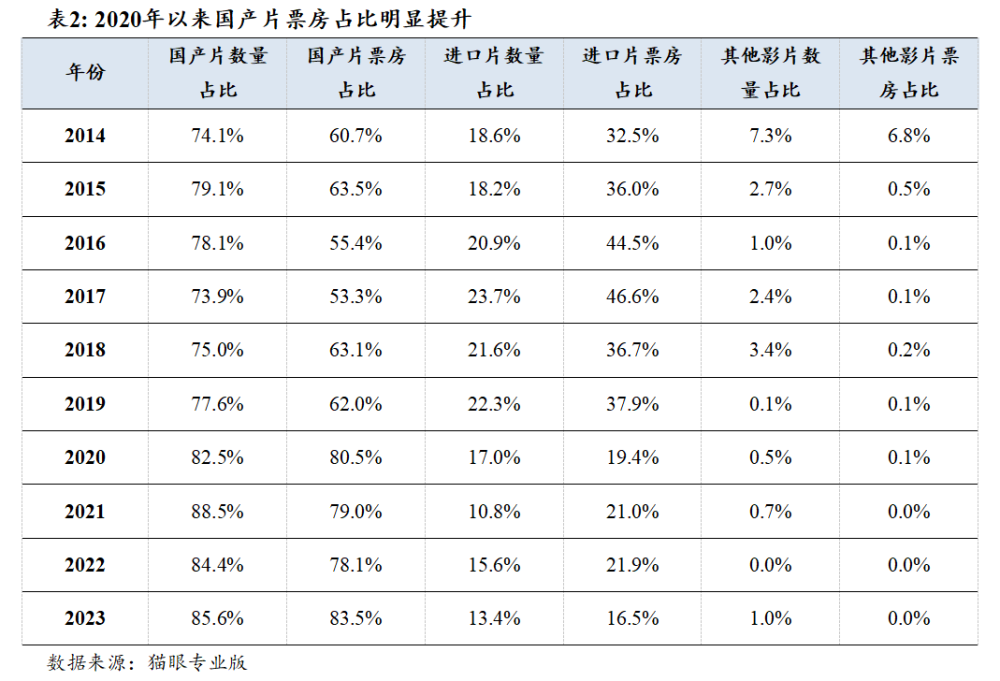

2024年以來,春節檔、清明檔票房創歷史新高,五一檔與2023年同期基本持平。2024年春節檔時間延長1天,同時又有情人節助力,票房首次突破80億元,觀影人次達1.63億人次,也創下歷史新高。檔期上映的四部影片《熱辣滾燙》、《飛馳人生2》、《第二十條》、《熊出沒·逆轉時空》最終票房成績均超20億元。

2024年清明檔票房亦創下新高,觀影人次超過2019年。在宮崎駿動畫影片《你想活出怎樣的人生》帶動下,獲得較好的檔期票房成績。

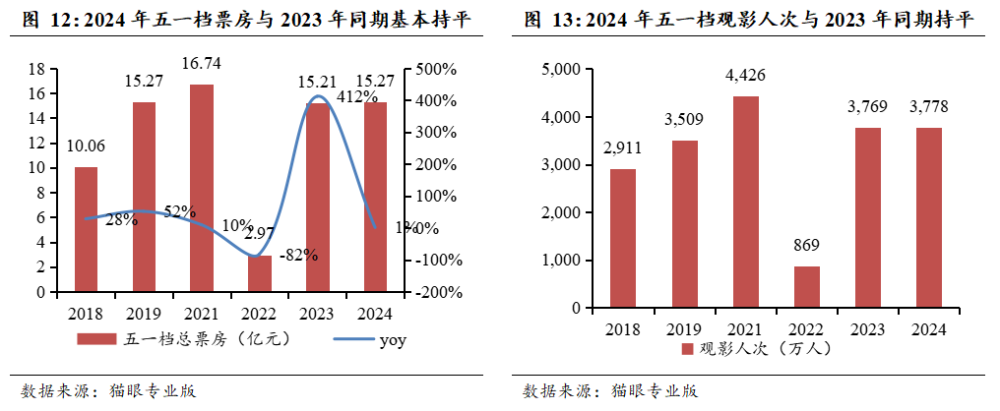

2024年五一檔票房與2023年同期基本持平,首日票房超預期。2024年五一檔票房爲15.3億元,略超去年15.2億元的票房。今年五一檔上映的8部新片市場預期普遍不高,貓眼和燈塔對五一檔首日票房預測僅3.2億元,最終實際票房爲4.1億元,超過預測值近30%。但由於上映影片口碑一般,檔期高开低走,最終票房與去年基本一致。

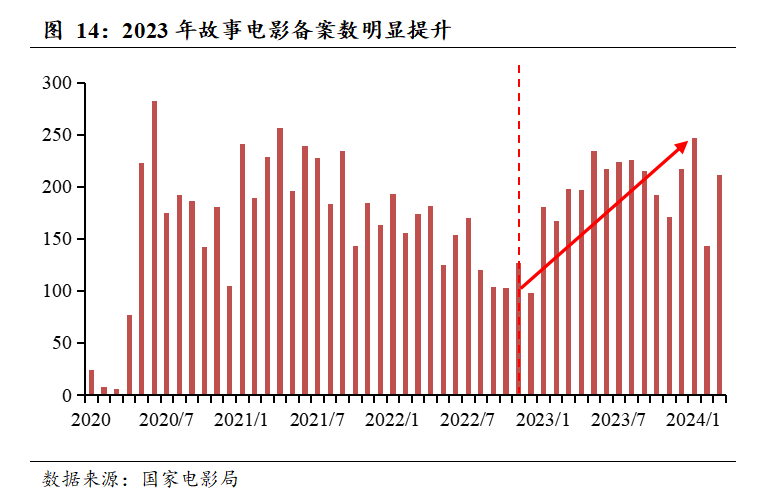

三:上遊影片供給:2023年電影備案數明顯提升,2024年起影片供給將顯著改善

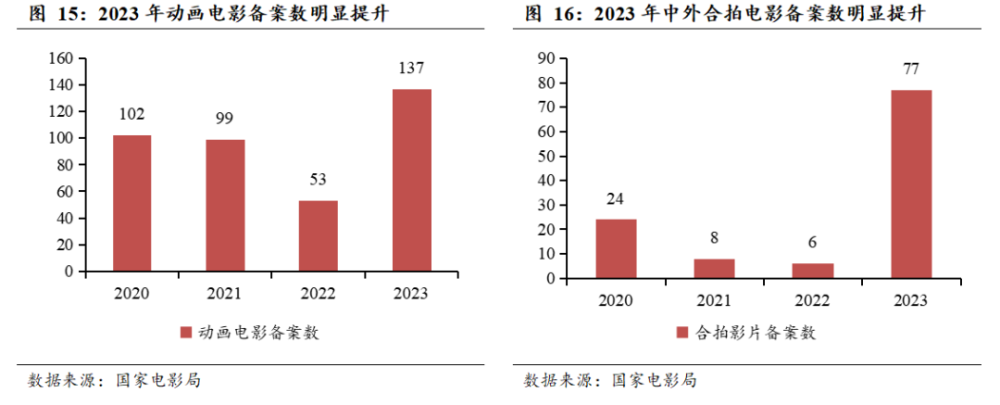

2023年電影備案數明顯提升,其中動畫電影、中外合拍電影備案數提升尤爲顯著,大片供給望得到改善。國家電影局影片備案劃分爲“故事電影備案”、“動畫電影備案”、“中外合拍電影備案”等。從備案數量來看,2023年故事電影備案總數爲2654部,相比2022年提升50%。由於影片備案到上映至少一年時間,因此2023H2-2024H1的上映影片應是2022年備案電影爲主,解釋了過去一段時間“片荒”的原因,供給緊張的局面隨着2023年備案項目的上映有望在2024H2得到明顯緩解。2023年動畫電影備案137部,中外合拍電影備案77部,動畫電影多是家庭式觀影,場均人次普遍較高,中外合拍電影以“大片”爲主,單片拉動票房的實力較強。

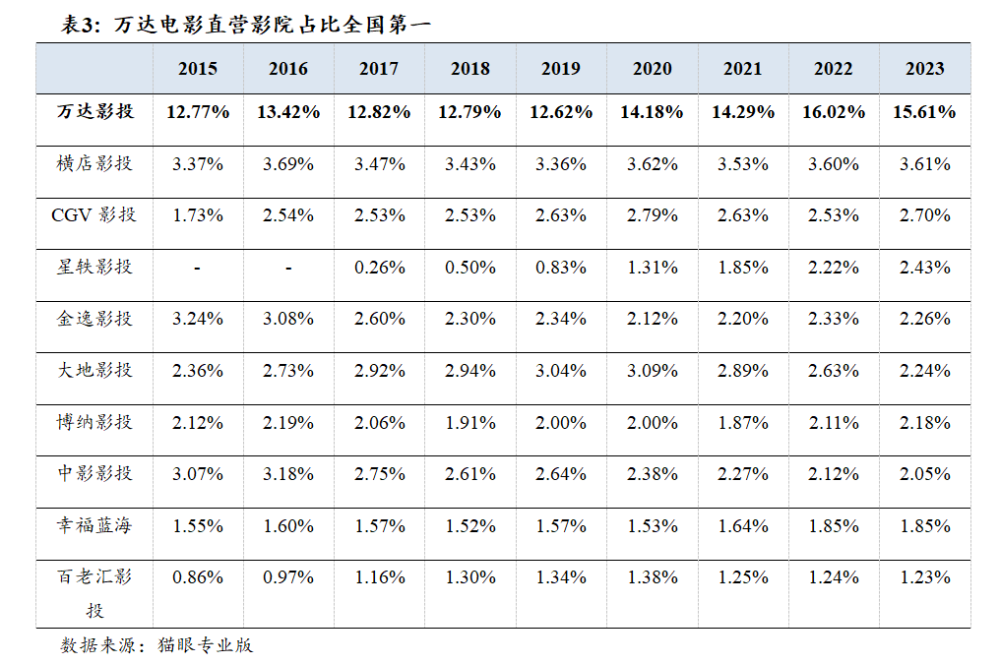

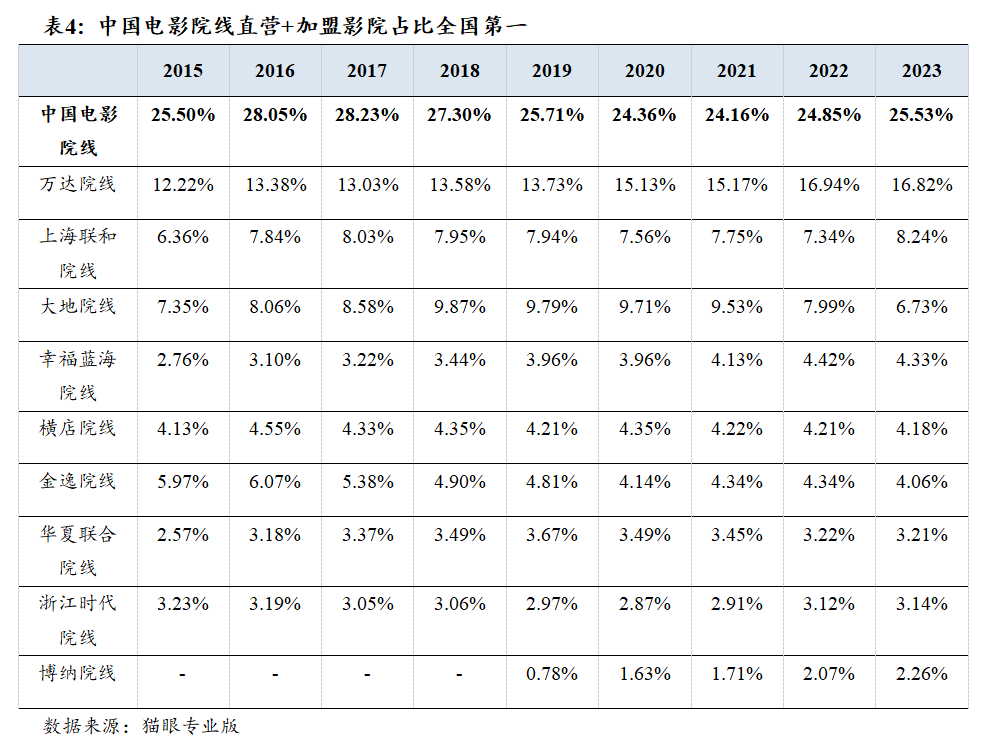

四:下遊院线影院:格局穩定,萬達電影穩居龍頭地位

影院分爲直營和加盟兩種模式,“影投”統計口徑爲直營影院,“院线”統計口徑爲直營和加盟影院。2023年萬達影投佔比15.61%,於第二位的橫店影投,高出其他影投12pct。萬達院线佔比僅次於中國電影院线,後者通過控股和參股了7條院线,合計佔比已超過25%。

在實際業務中,直營影院能貢獻較多利潤,加盟影院貢獻利潤有限。目前中國共有50條院线,並不具備稀缺性,院线牌照擁有者僅收取少量加盟費和服務費,名義票房分账比例約爲淨票房的5%,但實際僅分1%-2%或完全不參與分账。

特別提示:以上內容中所涉及的產品/服務信息僅供投資者參考,不構成任何投資建議,投資者應自主決策,並根據自身風險能力和風險偏好選擇合適的投資品種,本公司不對投資者的投資決策做任何保證 ,亦不承擔任何責任,投資者需自主獨立承擔相關風險。投資有風險,入市需謹慎。

本文作者可以追加內容哦 !

標題:玖歌投資周報2024-05-26

地址:https://www.utechfun.com/post/375884.html