2024年开年以來的第一個月,兩市5346支股票僅350家階段上漲,超九成股票一月份下跌,而重災區的科創板上漲佔比不足2%,卻有37%的股票單月跌幅超過30%。在整體近乎全軍覆沒的投資勝率下,難有行業指數能夠獨善其身,投資者也難以通過分散投資熨平波動。但在行情青黃不接之際,我們卻看到中字頭央企和上海本地股卻異軍突起。因此有必要討論其上漲是否具有合理性,以及這種主題機會是否具有操作性。

主題投資靠譜嗎?

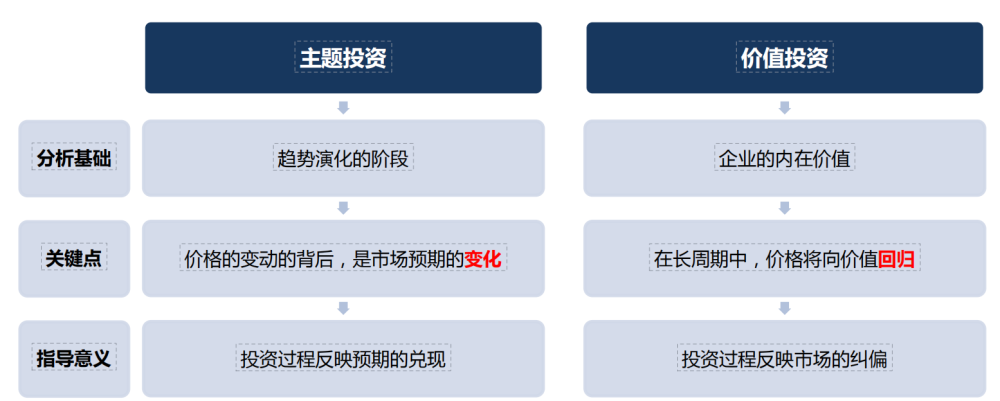

我們這裏討論的主題投資並非概念炒作,炒熱點通常不需要邏輯,只需要故事,依賴於某些事件或預期,引發投資熱點,多爲資金驅動型的短期投資策略,一般缺乏實際業績支撐,行情多爲曇花一現。價值投資者或者資金量較大的投資者通常是不認同這種盈利模式,我們亦深以爲然。

實際上,“主題投資”應該是基於相似的市場特徵,受相同催化劑驅動,符合共同的基本面趨勢,短期有預期、中期有邏輯、長期有業績支撐,未來大概率成爲藍籌績優股的標的而進行的中長线投資行爲。主題投資是在傳統行業、市場風格維度外,對中短期的投資方向做出概括和凝練的一種範式。主題是早期的賽道投資,產業趨勢爆發後進入賽道投資階段,技術達到成熟狀態後最終走向價值投資。

圖1.主題投資和價值投資的區別

歷史數據統計看,很多开始看似題材炒作的主題機會,最終落地爲產業層面的演進,從而成爲業績驅動的產業機會。比如2013年以來出現的上海自貿區、國企改革、蘋果產業鏈、大數據、5G技術、碳中和、工業互聯網、新能源車等以宏觀政策驅動或科技產業爲主的投資主題。這些主題機會不僅時間跨度長,而且超額收益明顯,是不容錯過的投資機會。

主題投資機會如何挖掘?

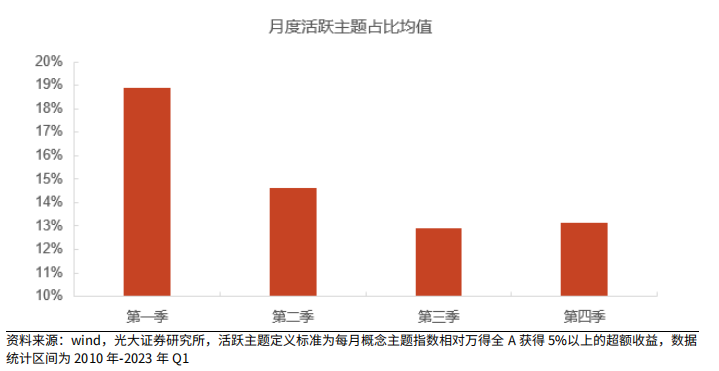

主題機會的選擇預判,要從宏觀經濟、政策制度、技術進步和確定性事件等多個角度,尋找具有長期發展前景的主題,並找出影響其預期變化的關鍵催化和核心變量。另一方面,越是年報前後業績主线不明朗,而整體流動性又非常充裕的時候,市場活躍資金最易在主題機會尋找突破口,形成資金合力,過去十年數據顯示一季度往往是主題熱炒的階段。

圖2.一季度往往是主題“熱炒”的季度

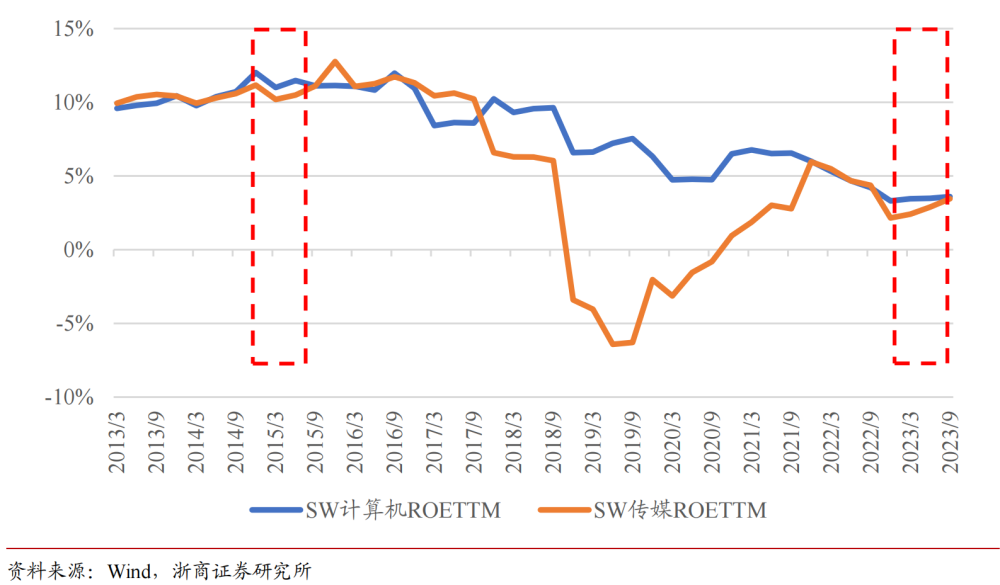

主題投資往往關注的是遠期業績預期而非短期的業績兌現情況,這意味着其強勢期往往集中在行業短期業績預期不明朗的階段,例如2023年上半年的人工智能板塊。在宏觀周期模型劃分的衰退後期階段,景氣投資策略的有效性往往會有明顯下降,而主題投資的有效性往往會有明顯提升。當經濟處於底部區域時,投資者難以基於短期景氣度外推長期景氣度,因此轉而去關注由產業周期或政策支持所引導的長期景氣預期,這就表現爲景氣投資有效性的下降和主題投資的活躍。

圖3.傳媒及計算機行業在2015H1及2023H1業績均未有顯著改善

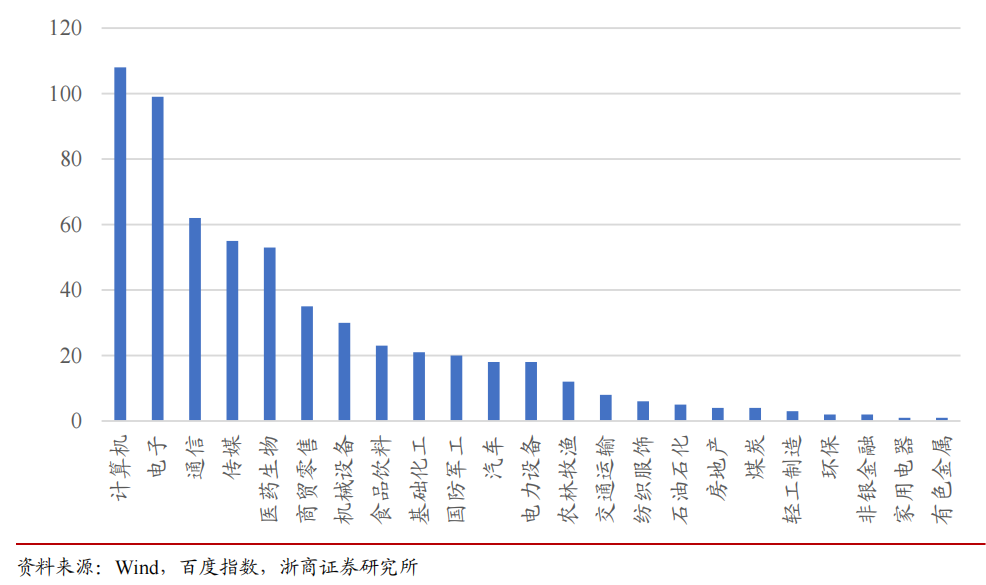

浙商證券研究了在2014.2-2023.11合計118個月的回測期間內數據,發現主題投資策略所對應的行業以 TMT 爲主,由此可見主題投資策略具有鮮明的成長屬性特徵。因此,主題選擇應關注邏輯縱深強,難以證僞,催化劑給力且延續性強的成長板塊,如果主題板塊曾經或正在創造良好回報,創造羊群效應,更利於產生正反身性。但最終主題投資能否落地轉換爲真正的景氣是決定主題持續性的關鍵。

圖4.回測期間,各行業入選主題投資策略組合的合計次數(單位:次)

上海浦東概念股能成爲持續的主題機會嗎?

中共中央辦公廳、國務院辦公廳於1月22日發布了《浦東新區綜合改革十點實施方案(2023-2027)年》。意見提出,在重點領域和關鍵環節改革上賦予浦東新區更大自主權,支持推進更深層次改革、更高水平开放,爲浦東新區打造社會主義現代化建設引領區提供支撐,在全面建設社會主義現代化國家、推進中國現代化中更好發揮示範引領作用。

意見發布之後,沉寂多年的上海本地股異軍突起,連續一字漲停板,瞬間激活了歷史上的輝煌記憶,讓人想起了遠一些的海虹控股、上海梅林、“兩橋一嘴”曾經的大行情,也想起了近一些的上海自貿主題和迪斯尼行情。但浦東概念的暴漲暴跌也讓市場懷疑這不過是一個遊資主導的短期炒作而已。

從1992年浦東新區設立、2005年綜合配套改革試點總體方案制定、2013年自貿區成立以及近年來試點改革的實施,“對內改革,對外开放”的關鍵詞一路伴隨浦東。當下我們認爲,浦東《實施稿》的發布標志着“對外开放”的重要性再上台階,浦東或引領一輪新的產業和區域發展浪潮。文件導向在於“對外”、“开放”和“自主”,意在通過浦東來推進更深層次改革和更高水平的开放。

通過梳理2019年至今的地域類試點政策,我們發現浦東新區與深圳特區的兩篇《意見稿》與兩篇《實施稿》相比,無論從政治站位還是涉及範圍看,重要性、優先級均更高。我們對比分析看曾經的上海自貿主題,而今天的浦東概念從政策發布的層級和政策的時間跨度看,遠不是上海自貿主題能比的。即使上海自貿主題都曾有兩波投資機會,累計超額收益分別達到140%和290%。所以綜合看此次的浦東新區改革主題有望成爲一個中長期的投資主題,而且是一個故事能落地的機會。

圖5.上海自貿主題兩波投資機會明顯

我們的觀點:

就在寫完這篇小短文的時候我們看到了2月2日盤中一度有1800支股票跌幅達到9%,2015年的痛苦記憶歷歷在目,雪球產品、兩融和質押均面臨很大的壓力。市場關於救市的呼聲也和2015年似曾相識,行情在這歲末年初的歡慶時刻卻走出了一樣的感覺。八年時間,我們似乎經歷了一個周期輪回又回到了起點,問題出在了哪裏?!全球主要金融市場都在經歷2008年金融危機以來最大的一波牛市,這種強烈反差下的心理衝擊難以言表。

但我們仍對未來充滿信心,歷史看2008年、2015年、2018年的大災之年的第二年都有相當幅度的反彈,這也是我們本篇特別討論主題投資的用意所在。邱吉爾有句名言:堅持下去,並不是我們真的足夠堅強,而是我們別無選擇。巧的是,邱吉爾還送給我們另一句話:成功不是終點,失敗也不是終結,唯有勇氣長存。以此與對中國經濟和股市心懷希望的小夥伴共勉,恭祝各位新年大吉,投資順利。

往期觀點:

銀創月度觀點·2023年12月|情緒的冰點,轉折尚待政策破局

銀創月度觀點|2023年11月 峰回路轉

珍惜市場悲觀情緒提供的投資機會——寫在上證2900點

銀創月度觀點|2023年10月 淡化指數、尋找景氣、投資核心

銀創月度觀點|2023年9月 爲何說減持新規是牛市开啓的裏程碑式事件

特別提示:以上內容中僅供投資者參考,不構成任何投資建議,投資者應自主決策,並根據自身風險能力和風險偏好選擇合適的投資品種,本公司不對投資者的投資決策做任何保證 ,亦不承擔任何責任,投資者需自主獨立承擔相關風險。投資有風險,入市需謹慎。

本文作者可以追加內容哦 !

標題:銀創月度觀點·2024年2月|青黃不接之際,主題投資是良機還是陷阱

地址:https://www.utechfun.com/post/328685.html