“舊王”中國神華歸來,市值超越“新王”寧德時代。

2024年以來能源股在A股表現各異,新能源板塊進入2024年普遍看跌,其中以寧德時代爲樣本,2023年最後一個交易日收盤股價爲163.26元,截至1月9日收盤股價爲148.70元,年內跌幅9%,總市值6614億元。

傳統能源進入新年則逆勢上揚,中國神華2023年最後一個交易日以31.35元的股價收盤,1月9日收盤股價爲34.05元,年內漲幅8.6%,總市值6765億元,市值反超寧德時代。而同期A股平均下跌2.1%,創業板累計跌幅6.52%,以中國神華爲首的傳統能源板塊跑贏了A股和創業板大盤。

傳統能源概念股中不只是中國神華上漲,以年內4個交易日行情統計,總市值大於500億元的煤炭、石油、電力設備股,兗礦能源、中煤能源、山西焦煤、廣匯能源漲幅超7%。這意味着傳統能源迎來一波上漲潮,傳統能源股爲什么能夠逆勢上揚?本文將在財報中尋找答案。

紅利策略是誘因

因A股上市公司尚未發布2023年年報,以下數據參照中國神華2022年年報和2023年三季報數據。

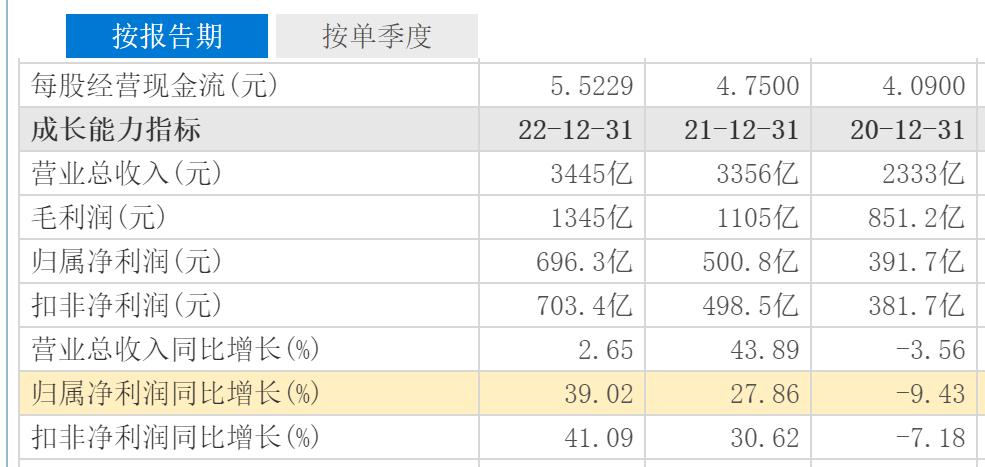

據財報顯示,2022年中國神華總營收3445億元,同比上一年的3356億元增長了2.65%,歸母淨利潤爲696.3億元,同比上一年的500.8億元增長了39.02%。此前兩年的總營收分別爲2333億元和3356億元,增幅分別爲-3.56%和43.89%,尤其2021年總營收增長了1023億元。此前兩年淨利潤分別爲391.7億元和500.8億元,增幅分別爲-9.43%和27.86%,2021年淨利潤同樣增長超百億元。2022年營收增幅相比2021年有較大下滑,但淨利潤卻實現39.02%的增長,淨利潤增幅遠超營收增幅。

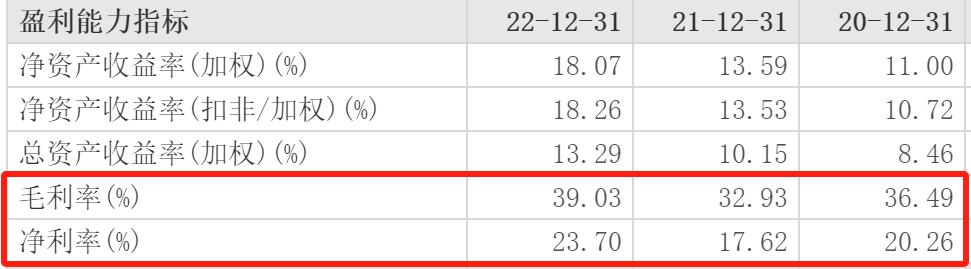

中國神華2022年淨利潤的大幅提升來自毛利率和淨利率的大幅提升。 2022年的毛利率爲39.03%,相比上一年的32.93%提升了6.1個百分點,相比2020年的36.49%也有2.54個百分點的提升。 2022年,中國神華的淨利率爲23.70%,相比上一年的17.62%提升6.08個百分點,相比2020年的20.26%提升3.44個百分點。 其中毛利率恢復至疫情前的水平,而淨利率則爲近十年新高。

最新財報顯示,中國神華在2023年的表現明顯下滑,三季報財報顯示前三季度營收2525億元,同比增長0.79%,而此前兩年同期的營收增幅則分別是40.30%和7.49%,營收增幅下滑較大。前三季度歸母淨利潤482.7億元,同比則出現18.40%的下滑,此前兩年分別增長了21.48%和45.09%,2023年前三季度是最近三年來首次淨利潤下滑。2023年前三季度業績大幅下滑的還有兗礦能源,總營收1350億元,同比下滑20.15%,歸母淨利潤155.3億元,同比下滑46.80%。而上一年同期營收增幅則是61.01%,淨利潤增幅高達153.06%。可見2023年前三季度傳統能源股的業績差強人意不是個例,而是行業普遍情況。

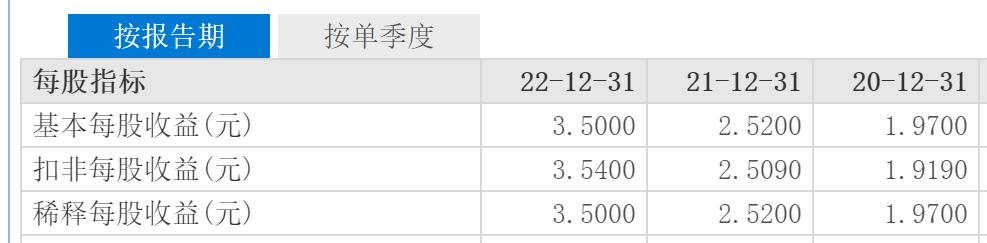

2022年的亮眼表現,並未提振中國神華股價。2023年3月25日發布2022年年報後,中國神華連續三個交易日股價下跌,三日跌幅7.5%。可見業績表現只是影響股價的一個因素,而不是決定因素。在2023年發布的最新財報中,中國神華的表現差強人意,營收增幅不足1%,淨利潤同比下滑18%以上,能持續受資本市場青睞的或是中國神華的高股息紅利策略。2020年至2022年中國神華基本每股收益分別爲1.9700元、2.5200元和3.5000元,2023年前三季度基本每股收益爲2.4290元。每股收益漲幅分別爲28%、39%。

金融分析師許藝表示,高分紅板塊突然受到關注,與市場防御心態逐步增強有一定的關系。“我認爲現階段紅利策略更能吸引投資者, 低估值因子在A股市場上長期有效,同時 企業高分紅行爲的背後是充沛穩定的現金流,這才是投資者信心的保障。”

截至2022年年底,中國神華現金流高達1315億元,兗礦能源的現金流爲386.2億元。

中國神華才是寧德時代的上上遊?

在清潔能源等新能源被大力推行的情況下,傳統能源一度遭受資本看輕,在火力發電裝機量逐步下行,光伏等新能源裝機量逐步上升的整體背景下,清潔能源普遍被認爲是未來發展趨勢。在衆多投資者眼中,新能源股更有投資價值,但東吳證券研報顯示,傳統電煤等能源在遭受2010年前後的低谷後,電煤消費量自2016年回歸正增長以來,一路震蕩上升。這意味着傳統能源行業雖然很難再出現本世紀初造就衆多煤老板的盛況,卻也並未被新能源打壓得一蹶不振。

中國煤炭運銷協會運行處副處長紀少卿在接受媒體採訪時曾表示:“主要是(煤炭)後期需求還是不錯的,而(煤炭)供應增量放緩,且進口有不確定因素。”供求關系的變化成爲近期傳統能源被資本市場看重的一大原因。

大家總會以爲傳統能源和新能源是競爭關系,但事實上兩者並不存在此消彼長的競爭關系,比如寧德時代的動力電池替代的是燃油,而用來爲新能源汽車充電的電基本是由中國神華、兗礦能源爲代表的傳統能源企業提供,兩者甚至形成“一榮俱榮”的互惠關系,新能源汽車的火爆,帶來電力需求,市場供給關系得以改變。

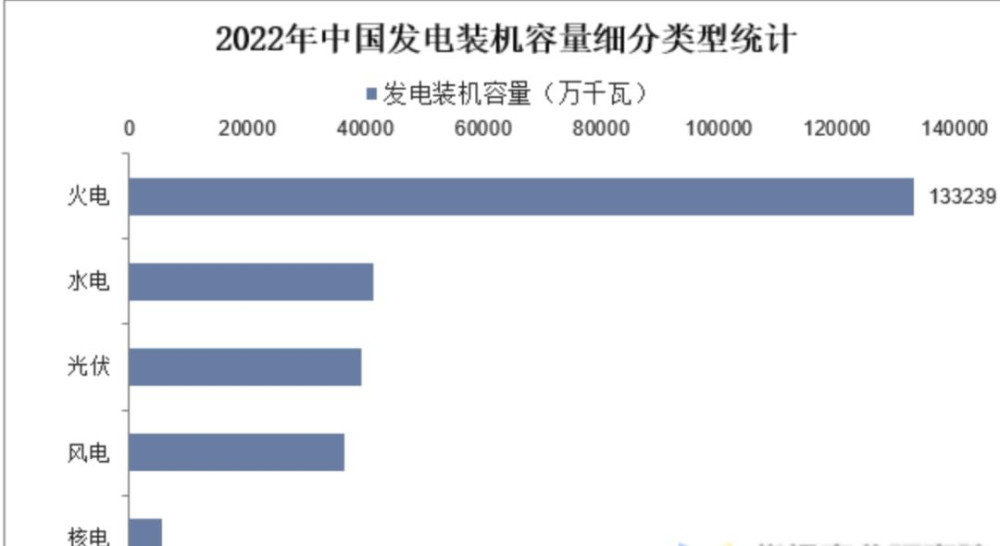

新能源汽車的興起直接帶來了電力需求的增加,2014—2022年,我國全社會用電量由2012年的5.64萬億千瓦時增加至2022年的8.64萬億千瓦時,年復合增長率爲5.47%。而2015年至今正是我國新能源汽車高速發展的時期。爲新能源汽車提供充電能源的大部分來自煤電。截至2022年底,全國全口徑發電裝機容量爲25.64億千瓦。分類型來看,火電裝機容量達13.32億千瓦,佔比52%,排在首位,水電、光伏、風電及核電排名緊隨其後。

2023年12月16日,中國神華公布11月份運營數據,至此中國神華前11月的運營數據出爐。2023年前11月份,中國神華商品煤累計產量爲29680萬噸,同比增長3.6%;煤炭累計銷量40960萬噸,同比增長7.7%。累計發電量1903.8億千瓦時,同比增長10.2%;售電量1790.2億千瓦時,同比增長10.2%。

2005年以後,國家對新能源提供了較大支持,在政策上對新能源做出了足夠的傾斜,促進了新能源的迅猛發展,致使火電裝機容量佔比從2007年的77.81%下滑至2022年的52%,再度下滑至2023年上半年的50.5%。然而,受益於社會用電總量的不斷增長,火電發電量絕對值仍保持相對較高增速。2022年電力行業煤炭消費量達24.6億噸,2023年1—6月電煤消費量相比2022年同期增幅爲11.8%,達到13.3億噸。

北京勁吾科技董事長劉一民認爲火電暫時無法被取代,“火電廠的使用壽命較長是其一大優勢,在未來一段時間內,火電依然是發電主體,短期內新能源無法替代傳統能源。”

東吳證券研報披露,火電裝機容量佔比盡管有一定程度下滑,但受惠於用電總量的增長,電煤等傳統能源消費量增長較快,新能源發展夠快總體體量並不算太大,而新能源的代表產品鋰電池卻陷入了嚴重的產能過剩。韓國研究機構SNE Research發布最新動力電池統計數據,去年前11個月全球動力電池裝機總量爲624.4 GWh,同比增長41.8%。

據寧德時代財報顯示,寧德時代裝車量達233.4 GWh,1GWh可裝兩萬輛新能源車,僅僅寧德時代足以裝備470萬輛新能源汽車。同期比亞迪動力電池裝車量98.3 GWh,可以裝車近200萬輛,僅僅是這兩家就可以裝備約700萬輛新能源汽車。而2023年以前11月的銷量估算,年內新能源汽車的產銷量約爲950萬輛,但僅寧德時代和比亞迪兩家就幾乎可以裝備上,這還不包括國軒高科、蜂巢能源、億緯鋰能、中創新航、遠景動力/Envision AESC。

分紅3712億

中國神華自2007年上市至今已經16年,期間一直以愛分紅“聞名”。16年間共向股東分紅3712億元,平均每年分紅232億元。

BT財經查詢中國神華自上市以來的所有財報,通過計算得出自2007年上市至2022年,中國神華歸母淨利潤爲6671億元,年平均淨利潤392億元。分紅總額3712億元佔總淨利潤的56%,整體分紅率達59.98%。這樣的分紅比例在衆多上市公司中屬於第一梯隊,自上市後分紅金額超過中國神華的只有工商銀行、農業銀行、中國石油、中國石化,中國神華的分紅金額排名第五。

中國神華之所以能夠如此大額分紅,是因爲其良好的財務狀況。2020年至2022年的近三個完整財年,中國神華的資產負債率均低於30%,分別爲23.87%、26.59%和26.14%。截至2023年9月底,中國神華資產負債率下降至24.72%,整體資產負債率呈向下的優化趨勢。

中國神華的主營業務爲煤炭开採,但不僅僅局限於煤炭开採,煤電一體化爲其一大優勢。盡管煤炭开採行業具有周期性,且與宏觀經濟關聯密切,但中國神華煤電一體化優勢,使其產業具有較強的韌性,雖然淨利潤偶見下滑,但幅度並不大。整體業績會有營收增幅上的波動,但對其盈利影響甚微。

興業證券近日研報顯示,綜合股息率和波動率的絕對水平和相對分位看,近年來具有典型紅利低波特徵的行業主要包括銀行、石油石化、鋼鐵、交通運輸等行業。尤其通信和鋼鐵行業盡管現金流有所下滑,但分紅意愿更強烈,擴張性資本开支處於較低水平。興業證券認爲,港股電信運營商、能源(石油、煤炭)、公用事業等領域的優質央國企龍頭也具備較強高股息配置價值。

中國神華的高比例分紅,並未對其經營產生負面影響。高比例分紅後,中國神華的財務狀況依然較好。截至2023年9月底,公司資產負債率爲24.72%。近十年中僅高於2020年同期的24.53%,且僅高出0.18個百分點。截至2023年三季度,中國神華貨幣資金1477.06億元,對應的長短期債務僅爲400.70億元,現金完全覆蓋長短債務,財務狀況良好。

但中國神華愛分紅或存在一定弊端,中國企業資本聯盟副理事長、IPG中國首席經濟學家柏文喜就曾指出,愛現金分紅的企業缺乏生長性,他指出高成長性的企業一般都是少分紅或者不分紅,投資人和持股人並不希望太多的分紅派現,而是希望把更多的利潤留存在公司裏,來支持公司的發展和股價的上漲,能夠從股價上漲中獲得更多的收益。

應收账款激增

當然中國神華的財務數據也不是完美無瑕,其應收账款近年來呈遞增趨勢。2020年至2022年應收账款金額分別爲77.98億元、102.6億元和109.7億元,2021年增幅達32%,2022年增幅爲7%。

2023年前三季度,中國神華的應收账款繼續增加,三季報顯示其應收账款爲130.5億元,同比上一年同期的117.5億元,增長了11.1%。而2023年中報顯示其應收账款則高達147.6億元,進入第三季度後應收账款規模略有下降。

中投顧問能源行業研究員任浩寧接受新華網採訪時認爲,應收账款激增或對中國神華造成不利影響。“賒銷問題導致的煤炭行業應收账款激增的情況仍將持續,未來或將面臨一定的壞账風險。”

新華網援引國家能源局煤炭司司長方君實的觀點認爲,2023年以來全社會煤炭庫存一直維持在3億噸左右,處於歷史高位,煤炭市場下行壓力仍然很大,預計四季度供需仍將保持寬松態勢,煤炭企業經營壓力將進一步加大。盡管第四季度爲供暖季,但煤炭市場總量寬松的格局很難得到根本改變,而季節性需求則影響煤炭供求關系波動,一旦季節性需求關系低於市場需求,就會導致階段性產能過剩。

作爲煤炭巨頭,中國神華是國內數得着的頭部企業,在全球197個國家中,中國神華每年煤炭產量3億噸左右,這直接超過190個國家的煤炭總產量,就連第八大煤炭生產國德國和第九大煤炭生產國波蘭兩者之和都不及中國神華的年產量。

隨着煤炭行業的產能過剩,中國神華早在2017年就开始率先突圍轉型,積極布局,延伸產業鏈,實現煤電一體化,具體來說就是自己挖煤,自己運,然後再自己發電,煤電一體化的優勢在於,自產煤可售可自用,可抵御市場對煤炭需求減少的風險。正是這種一體化優勢,確保了中國神華的利潤空間。

應收账款高企,對於一般企業來說將會拖累公司的發展,面臨巨大的壞账風險,但中國神華的國企性質又大大降低了應收账款過高存在的風險。煤炭行業的應收账款偏高屬於行業普遍現象,兗礦能源在2023年前三季度應收账款爲78.99億元,同期兗礦能源營收爲1350億元,應收账款佔總營收的6%,中煤能源同期應收账款爲95.63億元,佔總營收1562億元的6.1%,中國神華同期的應收账款佔總營收的比例爲5%,甚至低於行業平均值。

近期中國神華市值超過寧王寧德時代,並不能說明傳統能源完勝新能源,而是資本對高息股的短暫追崇,中國神華目前受惠於煤炭概念股的走高,總市值超越寧德時代,但從長遠來看,新能源取代傳統能源是時代發展的必然選擇。

作 者 | 無忌

本文作者可以追加內容哦 !

標題:中國神華才是寧德時代的上上遊?

地址:https://www.utechfun.com/post/319397.html