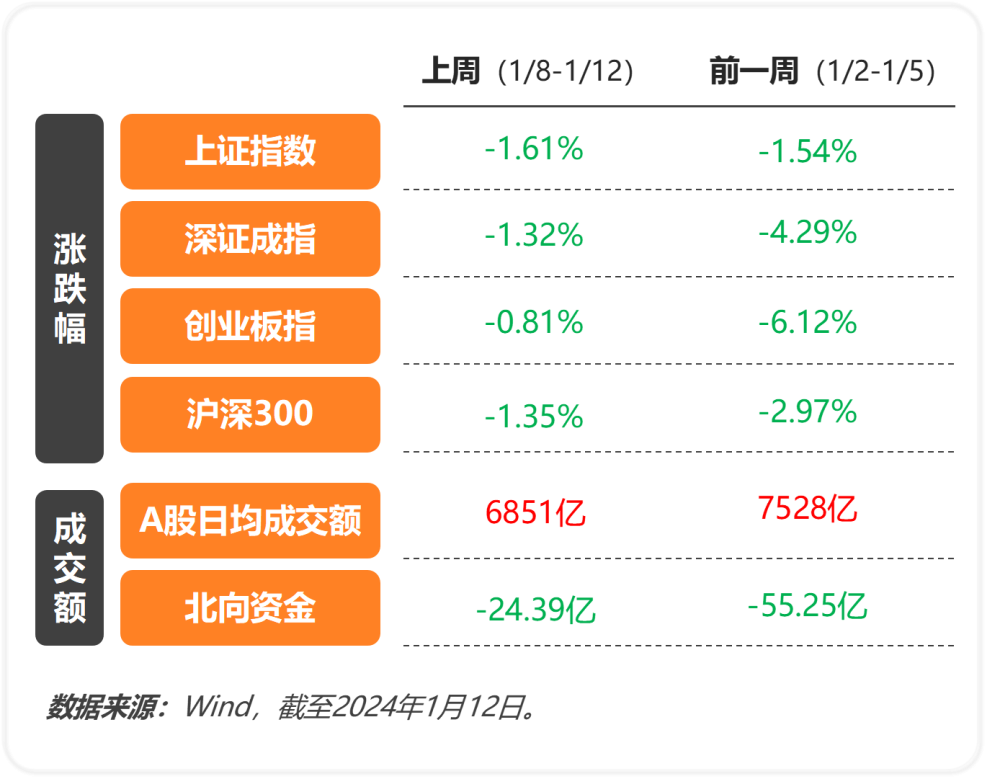

A股市場主要指標變動情況

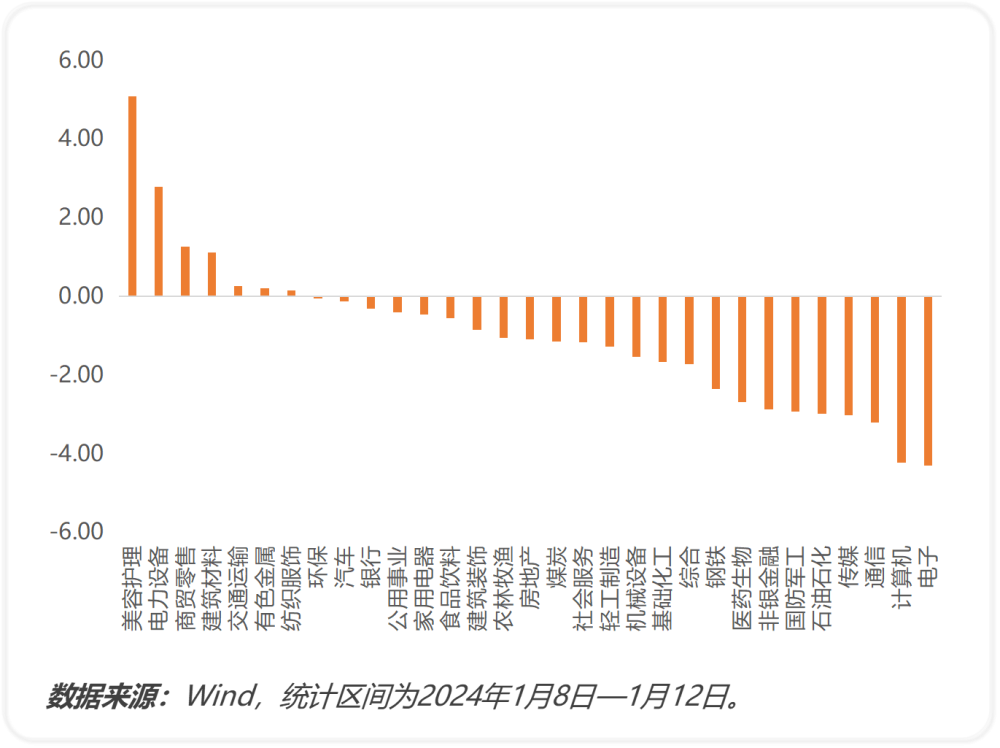

申萬一級行業周漲跌幅

市場回顧

2024年第二周,受內外資交易行爲、預期缺乏上修動力等因素影響,A股主要寬基指數繼續調整。上證指數下跌1.61%,深證成指下跌1.32%,創業板指下跌0.81%,科創50下跌3.64%。美容護理行業表現較好,周漲幅5.08%,而電子、計算機行業表現較差,跌幅超過4%。

較此前一周而言,市場整體風格分化有所收斂,周期和穩定風格佔優,逐步進入輪動、修復的過程,漲幅最大的美容護理、商貿零售、交通運輸等板塊,主要受益於市場短期交易冰雪旅遊、元旦春節出行等熱點主題,但總體上仍缺乏政策和數據的支撐,市場在內外部短期因素疊加影響下,繼續呈現持續探底趨勢。短期對市場保持中性偏樂觀,中期維度繼續看好市場一季度表現。

後市展望

從上周公布的金融數據來看,融資需求和供給相對穩健,2023年12月新增人民幣貸款1.17萬億,去年同期1.4萬億;新增社融1.94萬億,去年同期1.31萬億;存量社融增速9.5%,前值9.4%;M2同比9.7%,前值10%;M1同比1.3%,前值1.3%。

從貿易數據來看,12月出口(以美元計價)同比增長2.3%,前值增0.5%;進口增長0.2%,前值降0.6%;貿易順差753.4億美元。12月出口增速在低基數下小幅回升,主要由於對歐盟和東盟的出口增加,而紅海局勢的發酵,仍在反復波折中,或可能影響到中國出口至歐洲的產品供應鏈,後續持續關注。

從通脹數據來看,12月CPI同比降0.3%,PPI同比下降2.7%,邊際上PPI同比降幅小幅收窄,整體仍然存在需求不足的壓力,展望2024年,預計CPI、PPI會重新回到上升的通道,整體節奏先低後高。

當前A股估值處於歷史底部,國內央行重啓 PSL加力穩增長,美聯儲貨幣緊縮已趨緩,2024年或迎來美國貨幣政策拐點,股市行情有望回暖。當前市場行業與風格的輪動速度仍處高位,經歷了前期充分調整、行業景氣度惡化等負面因素的影響,市場短期經濟修復動能較弱,疊加業績空窗期,目前仍處於震蕩的行情中。

長期而言,建議關注低估值穩定類、產業趨勢邊際改善以及政策支持的行業,包括金融板塊和部分周期品種等。維持先前觀點,雖然市場情緒不穩,但指數處於底部區域應當保持信心。

風險提示: 本材料由湘財基金管理有限公司提供。本材料觀點爲當時觀點,不隨着各因素變化而動態調整,不代表公司對未來的預測,也不構成投資者做出投資決策或選擇具體產品的法律依據或投資建議。基金管理人依照恪盡職守、誠實信用、謹慎勤勉的原則管理和運用基金財產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。基金不同於銀行儲蓄與債券,基金投資人有可能獲得較高的收益,也有可能損失本金。投資有風險,投資人在進行投資決策前,請仔細閱讀基金的《招募說明書》、《基金合同》及《基金產品資料概要》,了解基金的具體情況。

本文作者可以追加內容哦 !

標題:【湘財基金一周觀點】經濟修復動能較弱,市場仍處於震蕩行情中

地址:https://www.utechfun.com/post/318891.html