萬萬沒想到。

來源 | 格隆匯APP

作者 | 莫羽楓香

出品 | 投資人說(touzirenshuo)

2024年,A股开門4連陰,真夠殘酷的。新能源車板塊連續回撤,現已再度逼近去年12月底水平了,較歷史高峰回撤近60%。

另一廂,煤炭板塊卻表現異常火熱,較2020年3月翻了將近2倍。

其中,市值老大中國神華一漲再漲同期累計上漲2.2倍。

當前,股價創下15年新高,最新市值6646億元,正式超越寧王。

這標志着新舊能源龍頭市值易主了。

過去,市場無限追捧新能源,覺得它能代表未來。

而現在,舊能源卻穩步直追,奪回屬於自己的榮耀。

中長期而言,市場無疑是一台稱重機。

新能源向下,舊能源向上,市場仿佛給散戶們开了一個大大的玩笑。

01

煤炭,傳統落後行業代名詞,一度被價值投資者瞧不起、看不起。

然而,煤炭行業從2016年以來持續上漲,幾個龍頭股價悉數翻了幾倍。

2016年之前,煤炭行業不受政策限制持續擴張,產能規模突飛猛進。

截止2015年底,全國煤炭總規模57億噸,而當年需求僅爲39.65億噸。

產能持續釋放,煤炭盈利能力持續下滑。

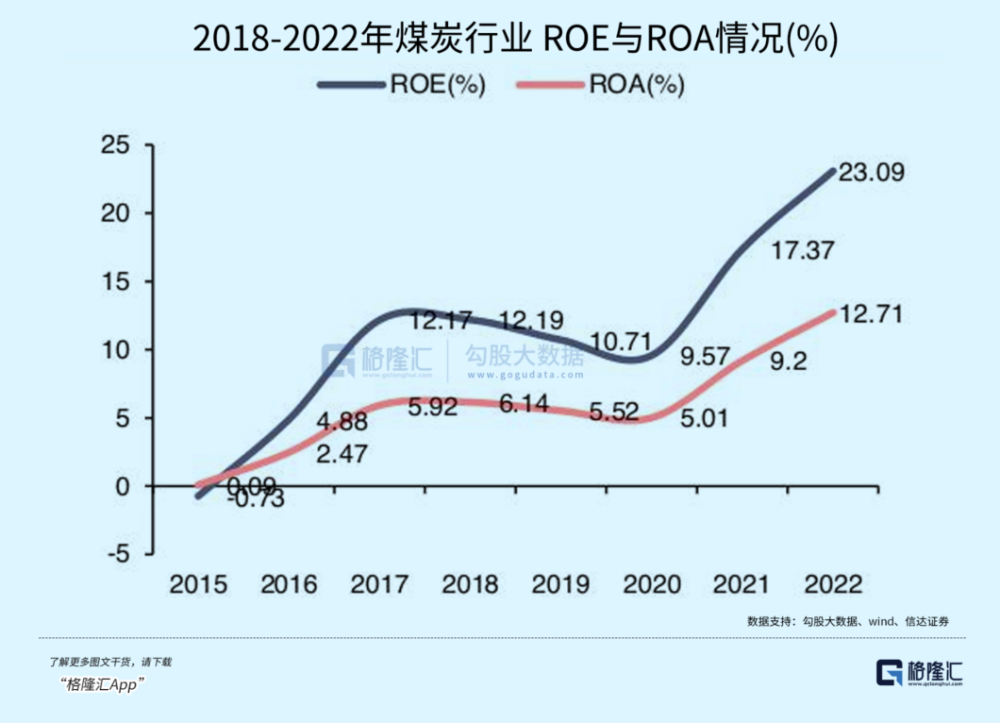

2010-2015年,煤炭行業ROE分別爲19.6%、15.8%、10.3%、5.9%、-0.5%。

這亦是那幾年煤炭板塊跌跌不休的重要因素。

2015年底,供給側改革政策橫空出世,拉开了包括煤炭在內的多個行業去產能大幕。

此後,煤炭價格整體飆升,從2015年最低的484元一路漲到2021年10月的3878元,目前最新900元左右。

2016-2023年,煤炭年度平均價格要遠高於2015年。

煤炭需求量變化不大,但價格上了一個台階,意味着毛利率、淨利率水平攀升,ROE也會持續走高。

2016-2022年,煤炭行業ROE爲5%、11.7%、12.1%、11%、10.2%、16.4%、21.8%。

2022年,該ROE超過食品飲料的20.3%,成爲申萬31個行業中盈利能力最強的行業。

另外,截止2023年三季度末,ROE爲12.67%,僅次於食品飲料的17.32%和家用電器的13.8%。

煤炭ROE持續走高八年,行業也整體上漲了八年。

除此之外,在大盤持續下跌的大背景下,煤炭高股息也受到了市場的強勢追捧。

2016-2022年,中國神華分紅率分別爲260%、40.2%、39.9%、57.94%、91.81%、100.39%、72.77%。

同期,陝西煤業分別爲39.93%、40%、29.1%、29.98%、52.19%、61.1%、60.17%。

股息率水漲船高。

中國神華分別爲2.84%、3.93%、4.9%、6.9%、10.05%、11.28%、9.23%。

陝西煤業分別爲2.27%、5.12%、4.44%、4%、8.57%、11.07%、11.73%。

具體到中國神華來看,業績持續增長,且盈利能力也得到加強。

2015-2022年,神華營收從1770.7億元攀升至3445.3億元,年復合增速高達10%。

歸母淨利潤從161.4億元攀升至696.3億元,年復合增速高達23.2%。

毛利率方面,從2015年的37.6%上升至2022年的39%。

淨利率從13.14%攀升至23.7%。

淨利率大幅走高,以致於神華ROE大幅攀升,從2015年的5.48%擡升至2022年的18%。

這就是煤炭行業以及中國神華持續受到市場追捧的核心邏輯。

煤炭ROE走高,即可賺業績的錢,又可賺估值的錢。

雖然煤炭是夕陽行業,但政策介入之後,供給端大幅出清,市場格局相對穩固,同樣可以成爲市場眼中的“新興”行業。

02

短短幾年時間,新能源車行業發生了滄海巨變。

2014—2018年,受益於國家免徵新能源車購置稅等影響,新能源車銷量陸續开始有起色,年復合增速高達99%。

鋰鹽價格從2014年的4萬元一路狂飆至2016年中的15萬元。

但從2016年底开始鋰鹽新增產能陸續釋放,鋰價在2017年均保持在12萬以上。

到了2018年上半年,鋰鹽供給狀況轉爲寬松,而需求因騙補、安全性質疑、補貼政策退坡等开始進入一個瓶頸期。

2019年,新能源車銷量罕見下滑4%,而此前4年銷量增速高達323.8%、342.9%、53.1%、61.7%。

到了2020年上半年,行業又遭遇新冠疫情衝擊,鋰鹽供需大幅失衡。

鋰鹽價格從2018年的10萬一路狂瀉至2020年中的3萬多。

令人意外的是,新能源汽車從2020年下半年开始爆發,全年銷量重回雙位數增長。

到了2021年,更是突飛猛進,銷量增速更是去到了157%。

終端車需求爆發,但中上遊擴張周期不一致,整體供給跟不上,導致供需出現嚴重錯配——

鋰電池材料平均擴產周期爲1-2年,鋰電池擴產僅僅只需0.5-1年,而鋰礦擴張周期超過2年,鹽湖則平均需要4年以上。

如此一來,鋰鹽开啓史無前例的大漲。

到2022年11月,價格狂飆至60萬元每噸。

磷酸鐵鋰正極價格最高去到了17.5萬元每噸。

伴隨着中上遊產能不斷釋放,以及下遊終端需求增速放緩,供需太平則從原來的供不應求轉變爲全面過剩。

鋰鹽價格和鋰電池價格在2022年开始雪崩下行。

鋰鹽從最高的60萬元跌至目前的9.65萬元,跌幅高達84%。

動力電池價格從1元左右跌至0.5元以下,跌幅超過50%以上。

最要命的是,新能源車行業還將自下而上處於去庫周期之中。

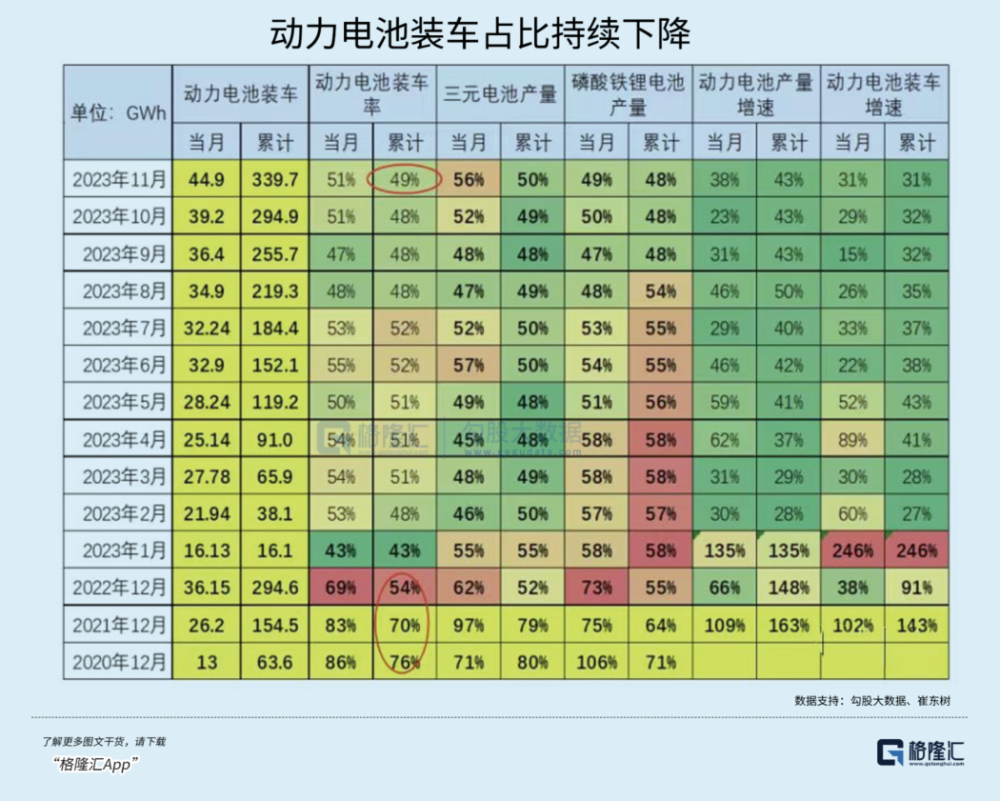

截止2023年11月底,新能源車廠家和渠道庫存總計40萬輛,遠超過去幾年平均庫存水平。

現在電池庫存也非常大。

去年1-11月,我國動力和儲能電池的累計產量爲699GWh,而同期的動力電池裝車量僅爲340GWh,動力電池累計出口達114GWh,儲能電池銷量爲88GWh。

加上2022年動力電池165GWH的庫存,鋰電池社會庫存高達322GWH。

按照動力電池11月裝機量的44.9GWH來測算,庫存夠滿足7個月的裝機量需求(該數據偏高,沒有計算儲能電池,且各環節會預留一部分安全庫存)。

碳酸鋰環節,同樣有過剩風險。

當前,據SMM數據顯示,1月04日當周,碳酸鋰樣本周度庫存總計69696噸,已整體累庫2個月了。

這還是在現貨價格大幅下跌的背景下發生的。

2024年,碳酸鋰價格極大概率將跌破行業現金成本,即8萬,演繹產能出清。

綜上來看,動力電池價格不斷下移,鋰鹽價格不斷下移,整個產業鏈的毛利率、淨利率持續下滑,業績無法避免地受到衝擊。

這亦是寧王爲首的龍頭們股價一路下跌的核心邏輯。

相比煤炭行業而言,新能源車正在演繹煤炭2010-2015年的痛苦過程。

等這波產能出清之後(時間可能會比較久),行業將迎來新生,或許能夠重演煤炭2016年之後的故事。

當然,如果有政策強力介入,進行供給側改革的話,那么效果會好得多。

03

沒有一個行業永遠是新興行業。

新能源車經歷了過去幾年大幅擴產之後,行業已經從成長階段步入成熟階段,部分細分領域甚至已經進入了衰退階段。

行業整體估值已經完成周期性回歸。

或許,傳統行業也可以煥發第二春。

煤炭就是其典型代表,過去幾年喫到了供給側改革的巨大紅利。

但這種紅利能一直喫下去嗎?

顯然不可能。

因爲包括光伏、風電爲首的新能源目標就是逐步喫掉傳統能源的市場份額。

在可以預見的未來,煤炭將從現在“新興”角色重新回歸傳統行業角色。

過去3年,新能源持續下跌,舊能源重新上漲回歸,給了我們一個大大的“教訓”就是做投資不能想當然,更不要有執念。

從最底層的定價邏輯(未來現金流折現)出發去思考,傳統行業也有發新芽的時候,新興行業也有老去的一天。

萬物皆周期。

做投資更要相信周期,尊重周期。

於大盤,於行業,於個股更是如此。

· END ·

近 期 活 動

----------------------------------------

----------------------------------------

閱 讀 推 薦

· 從8位大佬在烏鎮互聯網大會的演講中,我看到了這個趨勢

· 沃衍資本魏斌:制造業投資大有可爲,選對方向才是關鍵

· 雷軍小目標:做世界TOP5,每年至少1000萬輛

· 沈南鵬:15年投了上千創業者,我發現這樣的CEO能成事

· 張一鳴:爲什么我不贊同控制人力成本?

本文作者可以追加內容哦 !

標題:見證歷史!舊能源幹翻了新能源

地址:https://www.utechfun.com/post/316995.html