藍鯊導讀:2023年是消費投資的凜冬,2024年會更冷嗎?

作者 | 張丹華

編輯 | 盧旭成

核心要點:

1、消費投資更謹慎了,全年融資事件657起,金額約353.9億元,數量和金額同比雙降

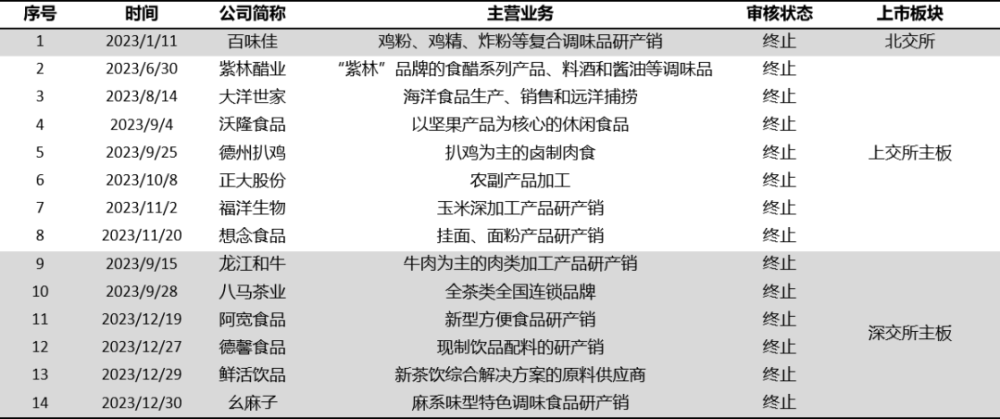

2、規模化消費企業加速上市,全年共有61家企業上市或掛牌,但受“紅黃燈政策”和IPO階段性收緊影響,30家消費企業IPO終止,30+企業排隊上市

3、對比2022年,消費各賽道投融資數量均有不同程度下滑,但咖啡、茶飲、智能可穿戴設備、食飲品上遊的農業等細分領域投融資數量超過2022年水平

4、早期項目依然能拿到融資,至少有近300家消費企業融資輪次在種子輪至A輪之間

5、專注消費賽道的投資機構依舊活躍,只是募資變慢了,出手更謹慎了;產業投資凸顯,特別是消費賽道龍頭企業、上市企業,頻頻出手“收編”新消費品牌

6、泡沫退去,一些不那么健康的消費企業正深陷困局

以下爲正文:

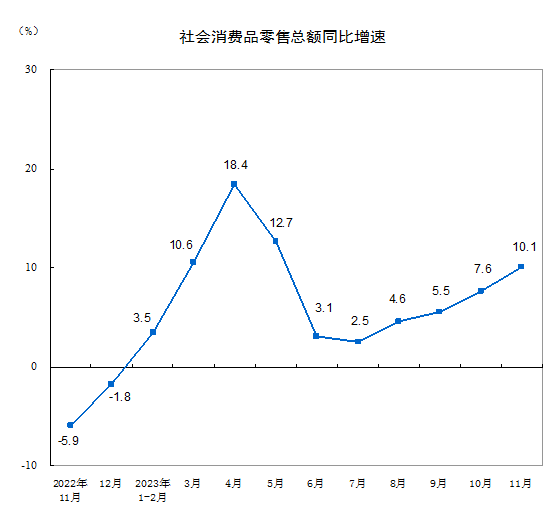

表1:社會消費品零售總額同比增速

來源:國家統計局

2023年,與其說是消費復蘇年,不如說是消費修復年。國家統計局的數據表明,修復需要的時間不止一年。

除了消費復蘇不及預期,投資風向變化、IPO退出受阻、已上市企業二級市場表現不佳等因素疊加,導致2023年的消費投資更謹慎了。

消費行業多個細分領域迎來洗牌年,或進化成真正的頭部,或黯淡離場。

消費投資更謹慎了,融資數量和金額雙降

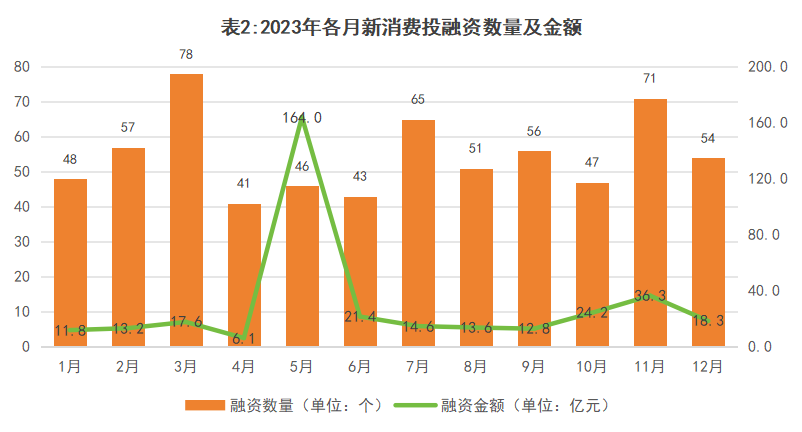

1、融資事件和金額,同比下降24.6%和41.4%

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

據藍鯊消費不完全統計,2023年,新消費領域共發生投融資事件657起,不考慮IPO輪次的話,披露的融資金額約353.9億元。相比2022年的871起和604.3億元,融資數量和融資金額雙降,同比分別減少24.6%和41.4%。

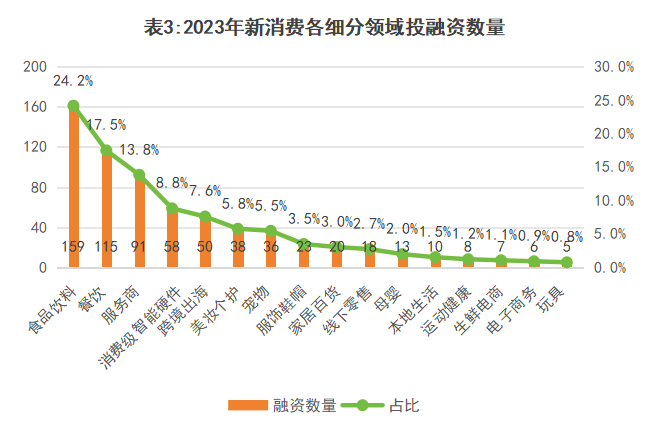

2、咖啡、茶飲、智能可穿戴設備等領域融資數量超過2022年

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

與2022年相比,食品飲料、餐飲、服務商、消費級智能硬件、跨境出海在投融資數量上依然領先於其他細分賽道;同時,各細分賽道投融資數量基本都有所下滑。

但進一步細分會發現,盡管整體下滑,但咖啡、現制茶飲、食飲品上遊的農業、中式漢堡、預制菜、智能可穿戴設備、跨境出海服務商等領域的投融資依然十分活躍。

據藍鯊消費不完全統計,2023年,咖啡賽道投融資數量近40起,現制茶飲賽道投融資數量16,食飲品上遊農業投融資數量24起,中式漢堡投融資10起,智能可穿戴設備投融資數量30+,均超過2022年水平。

盡管預制菜和跨境出海服務商投融資數量有所減少,但依然有16起和20起投融資。

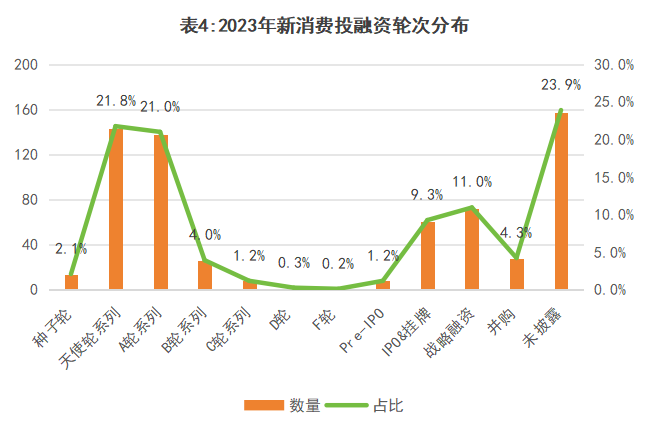

3、投早投小爲主,消費產業迎來上市潮

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

從融資輪次來看,仍以早期投融資爲主。其中,天使輪和A輪系列投融資佔比均超1/5,種子輪到A輪的投融資合計佔比44.9%。B輪至D輪投融資合計佔比僅有5%。

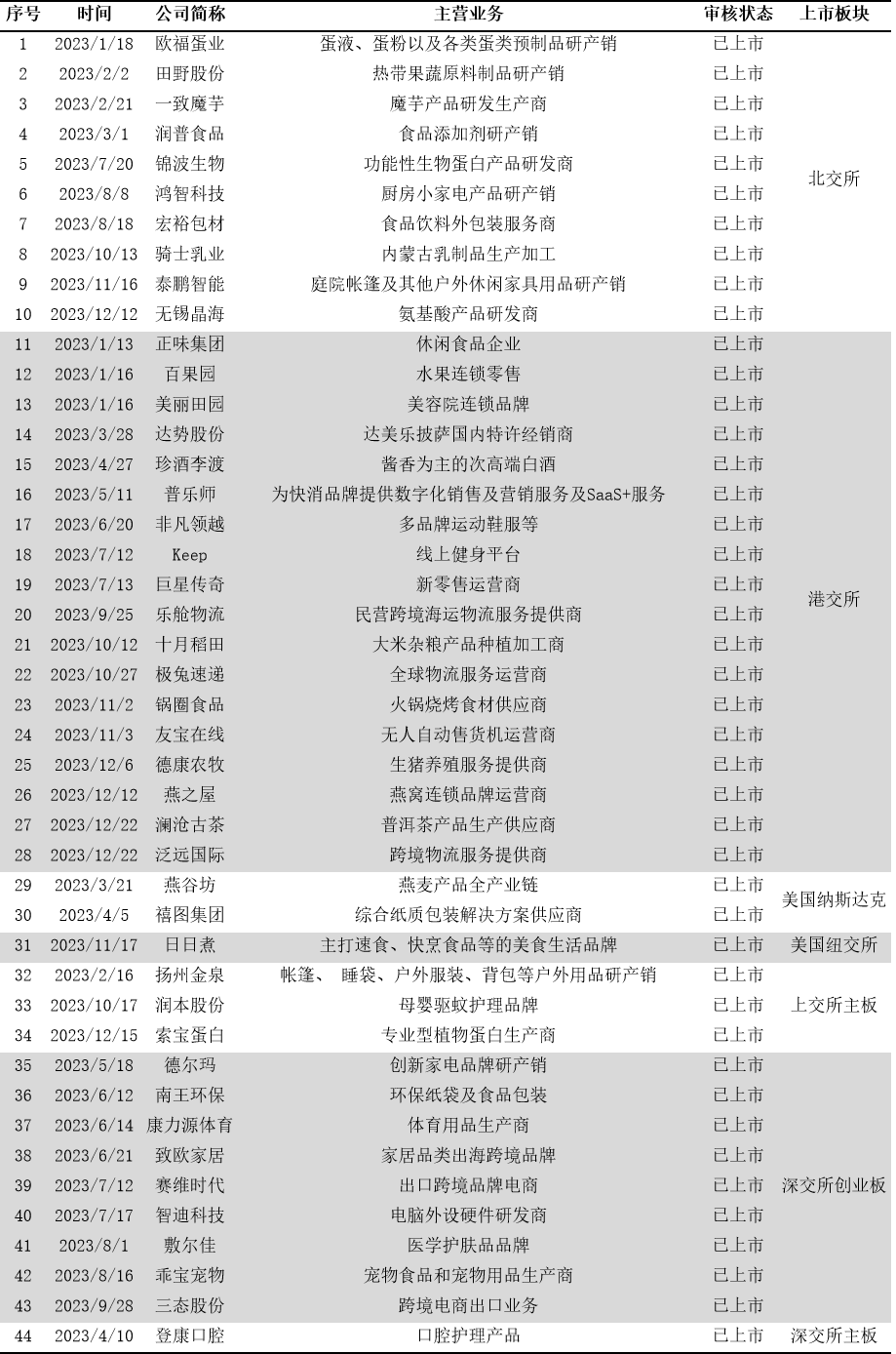

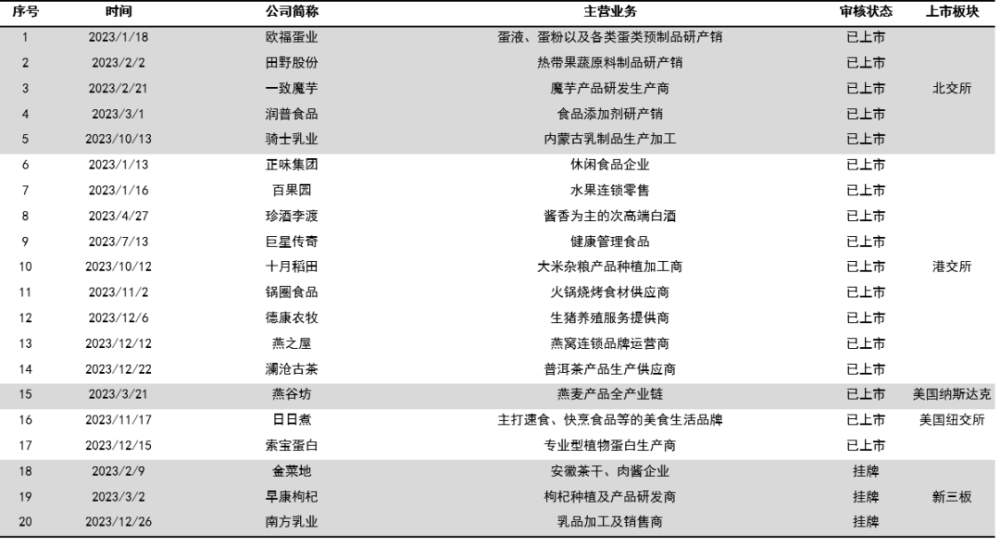

表5:2023年上市和掛牌的消費企業

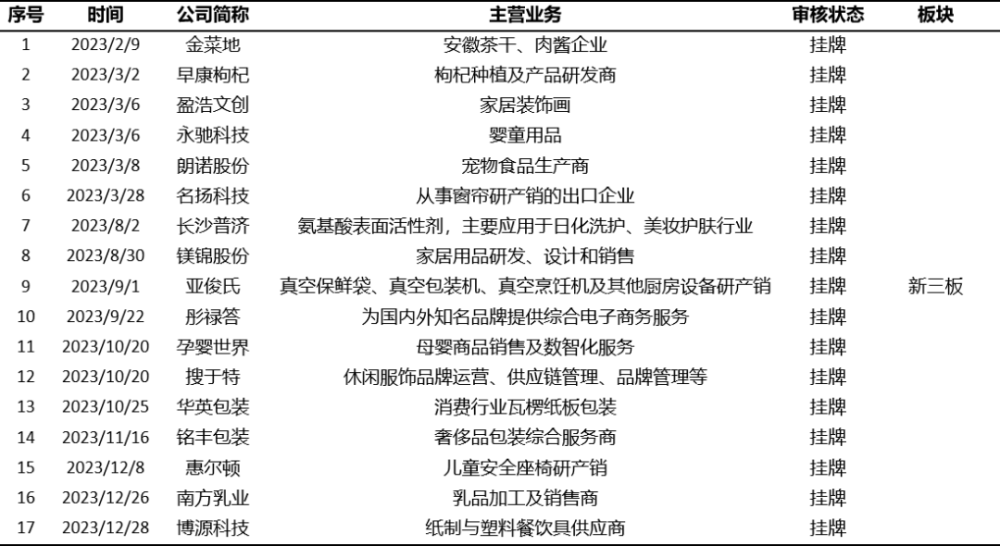

表6:2023年在新三板掛牌的消費企業

盡管IPO階段性收緊,仍有61家消費企業成功上市或掛牌新三板,該數字超過了2022年。截止2023年末,A股和港股仍有至少30家消費企業排隊上市。

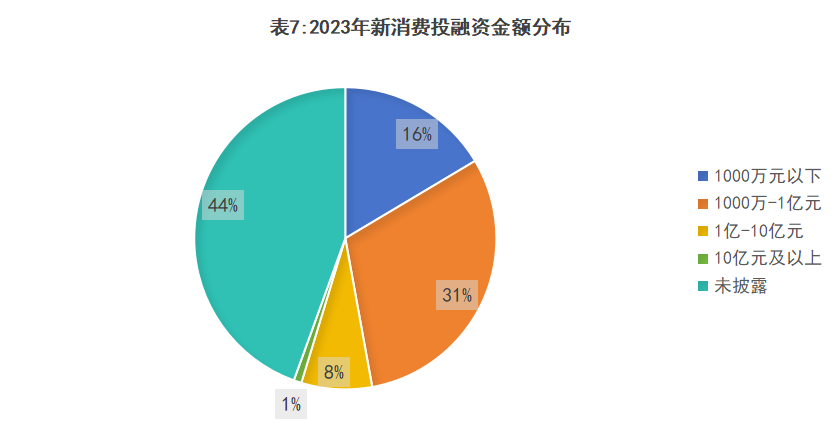

4、千萬級投融資爲主,億元級投融資73起

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

據藍鯊消費估算,不考慮IPO輪次和未披露金額的投融資事件的話,投融資總額約爲353.9億元。

從公开金額的投融資事件來看,千萬級別的投融資事件最多,佔比近1/3;其次是百萬級別的,這與投早投小的趨勢相一致。

億元級別投融資72起,10億及以上級別投融資5起,相比2022年,億元級(含近億和約億)和10億級別投融資事件均有所減少。

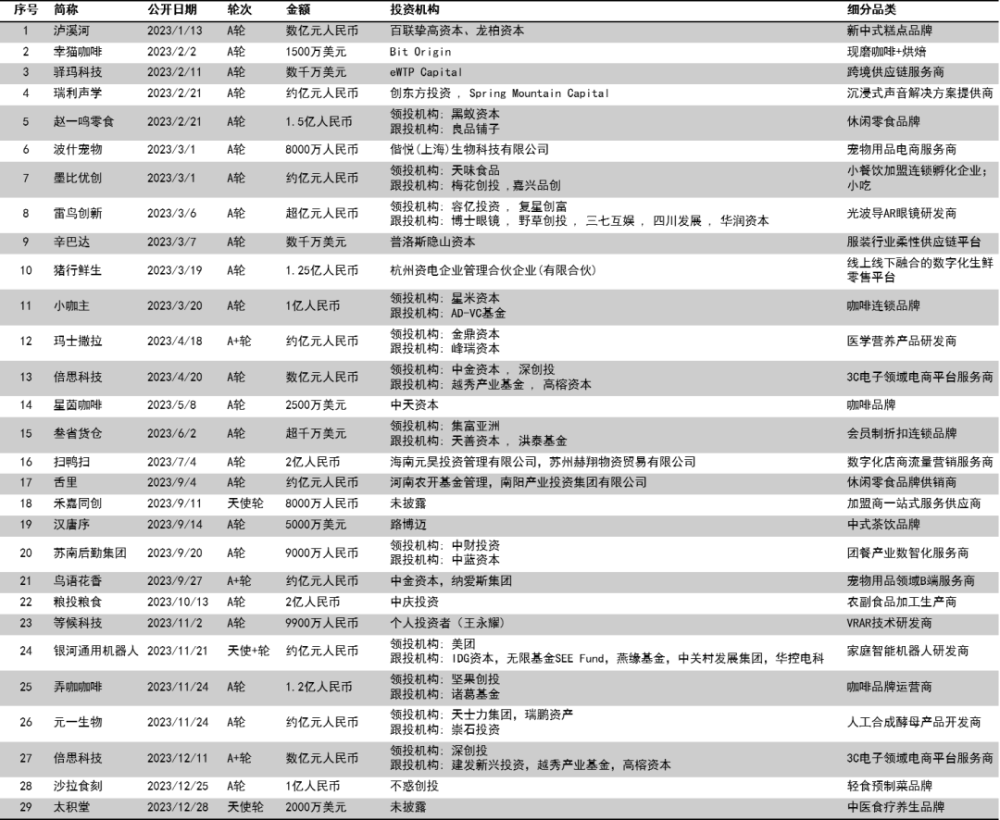

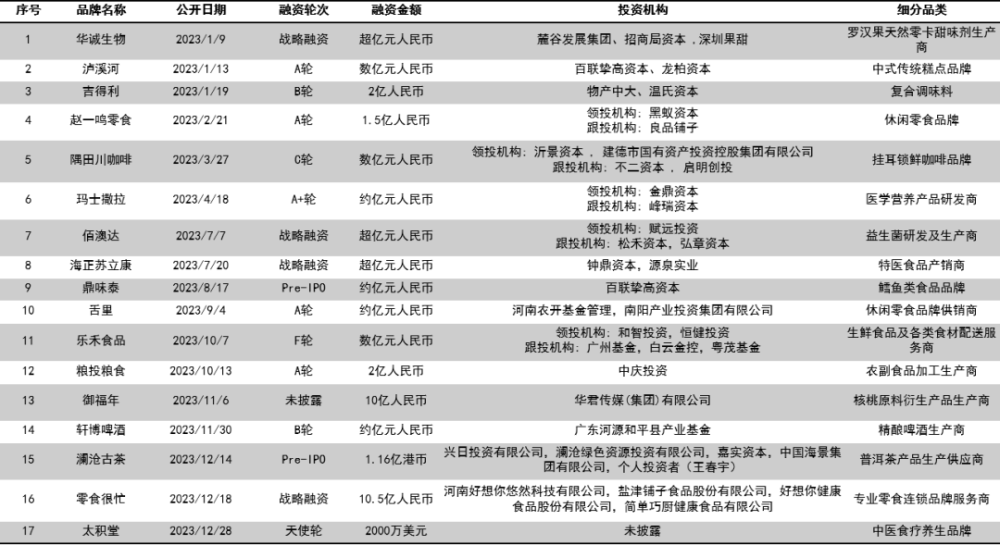

表8:2023年早期輪次就獲得億元級融資的消費相關企業

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

若公开信息屬實的話,據藍鯊消費統計,在天使輪和A輪,就拿到億元級(含近億和約億)融資的項目有29個,分布於消費級智能硬件、咖啡、休闲零食、營養及養生品牌、寵物用品等細分領域。

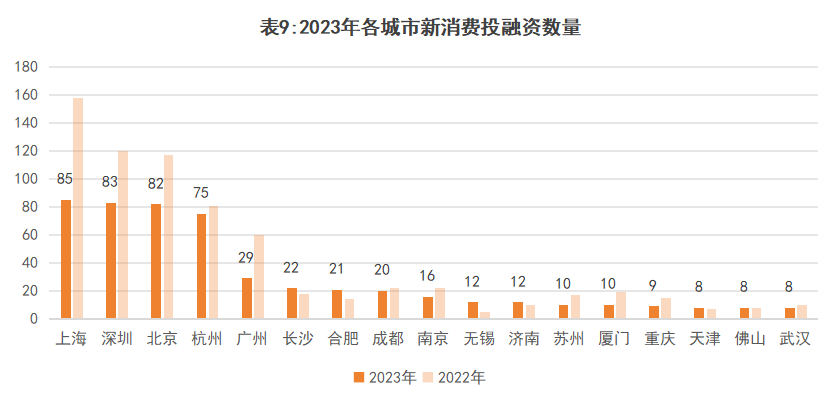

5、新消費投融資仍集中於一线和超一线城市

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

新消費投融資在地域上非常集中,主要發生在一线和超一线城市。

分城市來看,深圳、上海、北京、杭州、廣州的投融資數量最多,分別有85、84、82、81和75起投融資事件,合計佔比54%,這主要是因爲這些城市的創業更爲活躍,消費創業更爲聚集。

分省級行政單位來看,廣東、浙江、上海、北京的投融資數量遠遠多於其他省份或直轄市,分別有134、91、85、82起投融資事件。

分區域來看,近9成的新消費投融資事件發生在長三角、珠三角、京津冀、川渝、山東、湖南、福建、湖北這8個地區和省份。

6、投資機構方面,VC投資穩字當頭,產業投資正盛

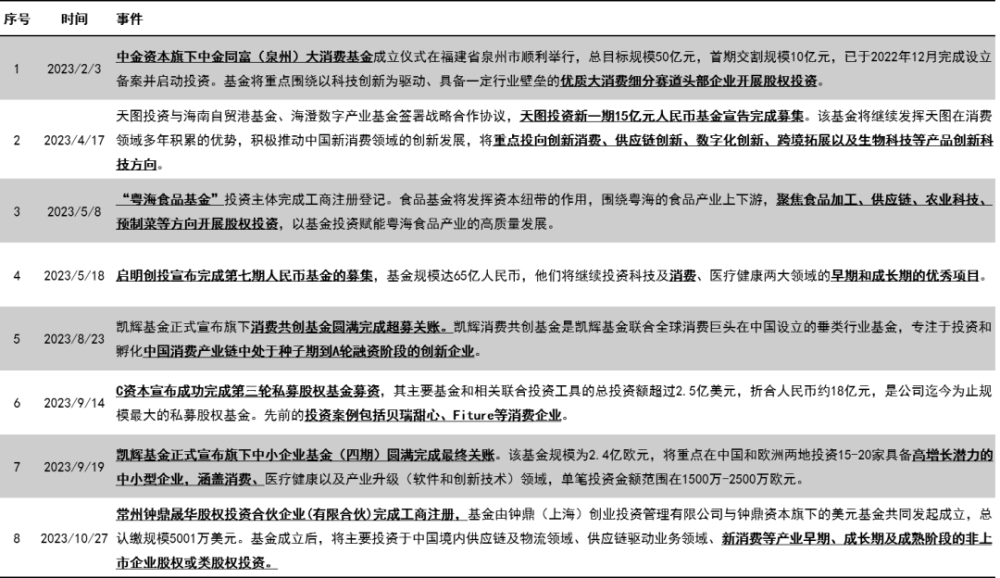

表10:2023年消費領域募資事件

來源:投資界,藍鯊消費整理和制圖

募資更難了。據藍鯊消費不完全統計,2023年,消費賽道募資事件8起,從募資事件數量和基金規模來看,消費募資更難了。

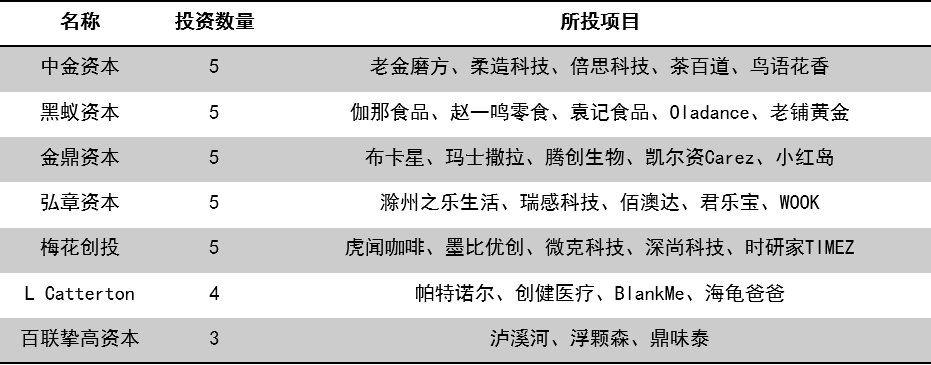

表11:2023年部分機構投資的消費項目

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖,排列順序僅爲展示投融資數量,無其他含義

潮水過後,專注消費賽道的投資機構依舊很活躍,但出手更謹慎了。

盡管VC大量逃離,但諸如L Catterton、中金資本、黑蟻資本、百聯摯高資本、金鼎資本、梅花創投、弘章資本等投資機構,均參與了3輪及以上消費投資。軟銀亞洲、泛大西洋資本、紅杉基金、蘭馨亞洲等,也會領投或參與消費企業中後期投資。

不過,也有VC機構告訴藍鯊消費,雖然他們還在密集地看項目,但幾乎一個也沒投。資本的謹慎還表現在不再只關注增長,對企業增長質量、企業綜合能力有了更多考量,華創資本消費投資人余躍告訴藍鯊消費,大家達成的共識就是:態度積極樂觀,但持幣觀望,不輕易出手。

同時,消費賽道湧入了更多非金融企業和產業基金,對創業公司進行股權投資或並購。除了互聯網公司,如騰訊、百度、阿裏巴巴外,還有大量實業公司爲消費賽道注入彈藥,特別是消費賽道的龍頭企業、上市企業。以君樂寶爲例,2023年先後投資了4家新消費相關企業,包括酪神世家、茉酸奶、茉派餐飲管理、一然生物等;又如母嬰賽道上市公司“孩子王”並購母嬰電商平台“樂友”。

格局重塑,多個細分賽道迎來洗牌期

1、食品飲料:上遊農業項目價值凸顯,烘焙賽道陷至暗時刻?

2023年,食品飲料賽道有以下5個特點:一是有17起億元級投融資事件;二是20家企業上市或掛牌新三板,14家食品飲料企業撤回IPO;三是產業鏈上遊的農業項目獲資本青睞,20+起投融資事件,6家上市或掛牌;四是量販零食格局重塑,陷入規模战;五是烘焙行業迎來大規模洗牌。

表12:2023年食品飲料賽道億元級投融資事件

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

2023年,食品飲料賽道有17起億元級投融資事件。除C輪及以後投融資事件,其他輪次的億元級投融資事件,主要發生於營養保健食品、休闲零食、食飲品產業上遊農產品或原料、新中式糕點、零售咖啡、精釀啤酒等領域。

表13:2023年食品飲料領域上市和掛牌企業

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

20家食品飲料相關企業上市或掛牌。其中,食飲品產業上遊企業佔據6席,預制菜企業佔據2席,2家區域乳企上市或掛牌。

表14:2023年食品飲料領域終止上市企業

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

2023年,食品飲料領域有14家企業撤回IPO申請,終止上市,其中,有12家發生在階段性收緊IPO之後。

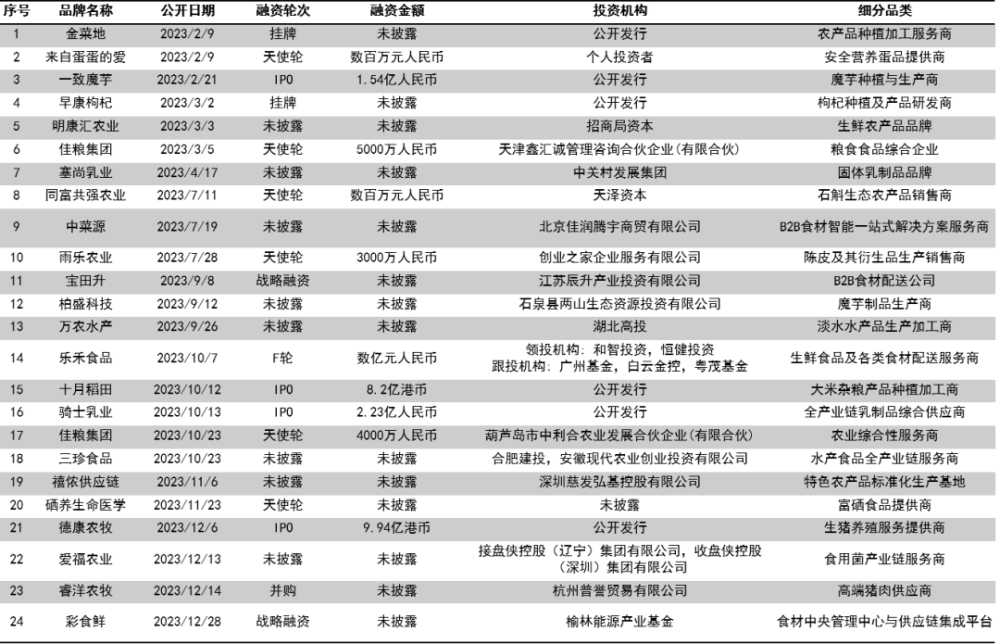

表15:2023年食飲品上遊獲得投資的農業項目

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

食飲品產業上遊的農業項目受到資本關注。據藍鯊消費不完全統計,至少有24起從事農副產品種(養)植、加工和供應鏈的企業獲得融資。其中,一致魔芋、十月稻田、騎士乳業、德康農牧先後上市,金菜地、早康枸杞先後掛牌,樂禾食品獲得億元級融資。

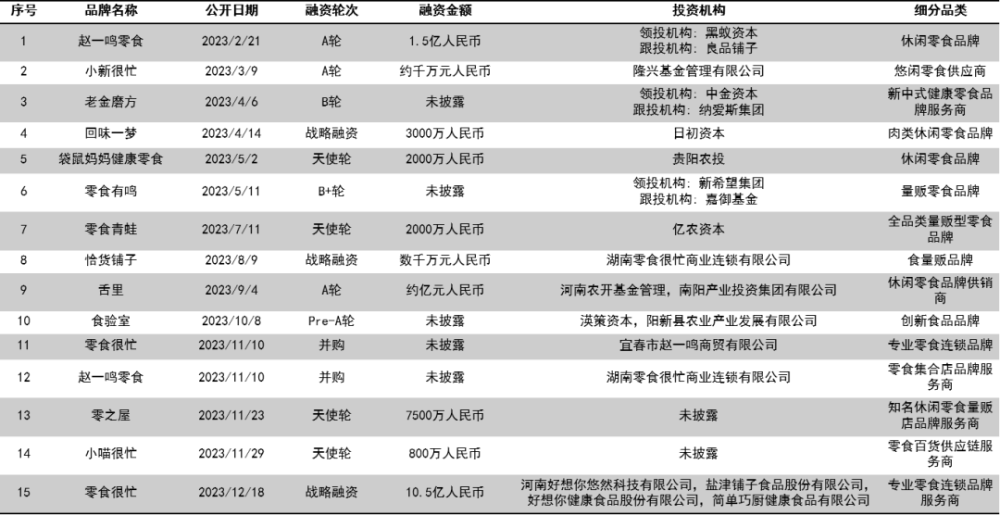

表16:2023年獲得融資的休闲零食相關項目

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

休闲零食領域有15起投融資事件,量販零食集合店格局重塑,陷入規模战。

11月,趙一鳴零食與零食很忙宣布合並,合並後的零食很忙集團的門店數量達6500余家。此前,上市企業萬辰集團先後收購“好想來”、“來優品”、“吖滴吖滴”、“陸小饞”、“老婆大人”,整合後的門店數量約4000家。零食很忙集團和萬辰集團成爲名副其實的行業頭部,量販零食賽道陷入規模战。

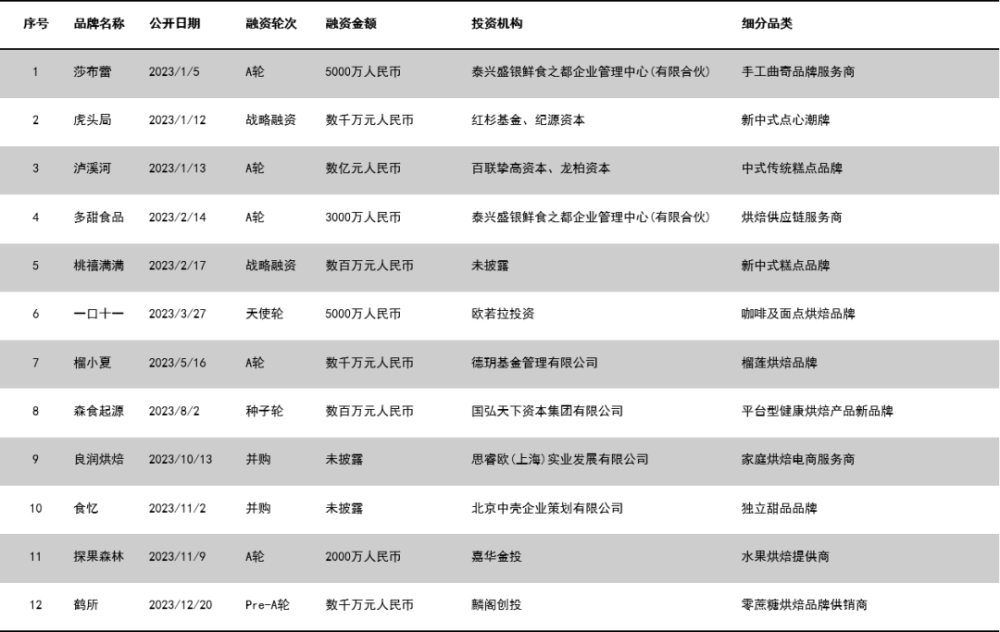

表17:2023年獲得融資的中式糕點和烘焙項目

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

2023年,烘焙行業迎來近年來最大規模洗牌。

從數據來看,2023年,依然12家中式糕點和烘焙品牌獲得投融資,其中瀘溪河更是獲得數億人民幣的巨額融資。

但是,2023年,烘焙第一股“克裏斯汀”全线閉店,新中式烘焙品牌“虎頭局”收縮關店、官司不斷,“墨茉點心局”北京門店全部關閉,“牛角村”破產清算,國際甜甜圈品牌“唐恩都樂”退出中國市場。

2、餐飲:咖啡、茶飲战事激烈,中式漢堡概念興起

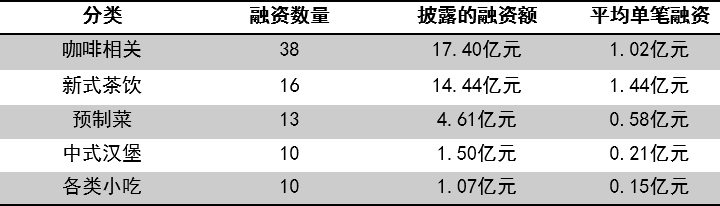

表18:2023年不同細分領域投融資數量及金額

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖;披露的融資額爲估算金額,不含未披露的項目和IPO項目;平均單筆融資額=披露的融資額/披露金額的融資事件數量

2023年,餐飲賽道投融資具有以下5個特點:

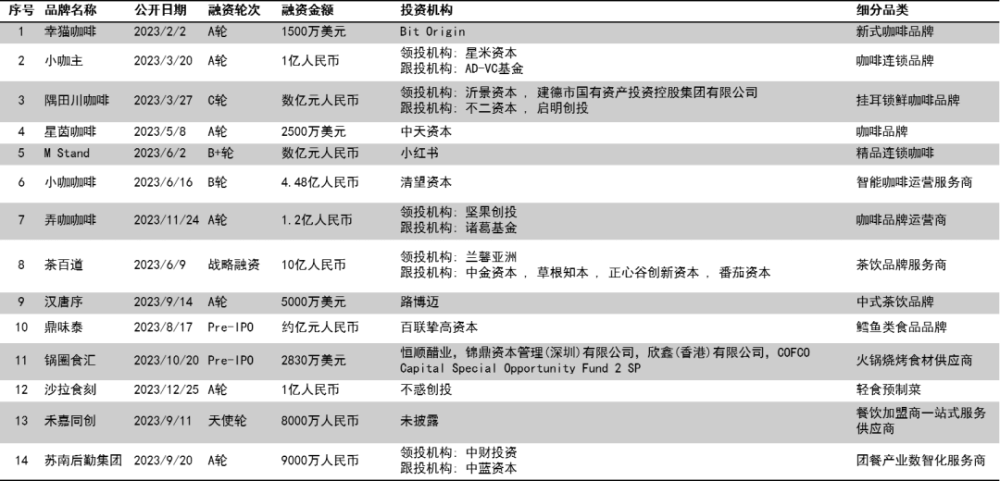

一是咖啡賽道战事火熱,各品牌爭做頭部。一面是現制咖啡瘋狂拓店,瑞幸成爲國內首家突破萬店的咖啡品牌;一面是投融資不斷,據藍鯊消費不完全統計,2023年咖啡相關投融資38起,超過2022年,同時,隅田川、小咖主、M Stand等7個項目獲億元級投融資。

表19:餐飲賽道億元級別投融資事件

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖;其中,咖啡相關投融資並不都歸屬於餐飲行業

二是拓店、關店、上市成爲現制茶飲年度關鍵詞。2023年現制茶飲相關投融資14起,資本加碼茶百道、滬上阿姨等規模化茶飲品牌。獲得彈藥的茶飲品牌紛紛加入“萬店計劃”。與此同時,“一點點”陷入倒閉傳聞、“書亦燒仙草”閉店率高,略顯頹勢。茶百道、古茗、蜜雪冰城先後向港交所遞交招股書,衝刺上市;新茶飲供應商方面,“田野股份”年初登陸北交所,“德鑫食品”、“鮮活飲品”年末IPO終止。

三是中式連鎖快餐上市路波折。“老鄉雞”和“老娘舅”撤回上市申請,IPO審核正式終止。上市終止的“老娘舅”選擇了新三板,目前審核狀態爲已問詢。

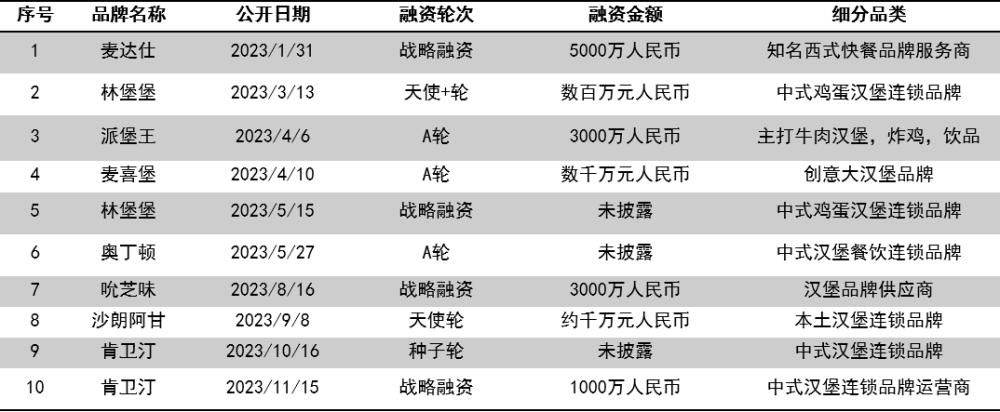

表20:2023年獲融資的中式漢堡品牌

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

四是中式漢堡概念興起,2023年,先後有10起中式漢堡相關投融資事件。

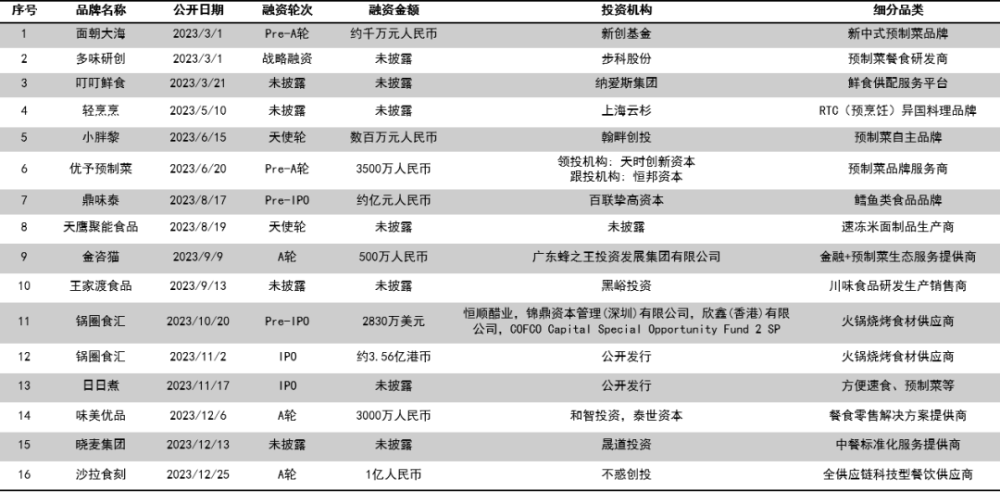

表21:2023年獲融資的預制菜相關項目

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

五是預制菜投融資數量減少,鍋圈食匯登陸港交所,日日煮在美國紐交所上市。2022年,預制菜相關投融資25起,2023年則減少至16起。

3、服務商:投融資事件91起,8家企業掛牌或上市

表22:2023年消費領域獲億元級融資的服務商

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖;這裏的服務商特指垂直於消費賽道,或代表客戶含知名消費企業的服務商

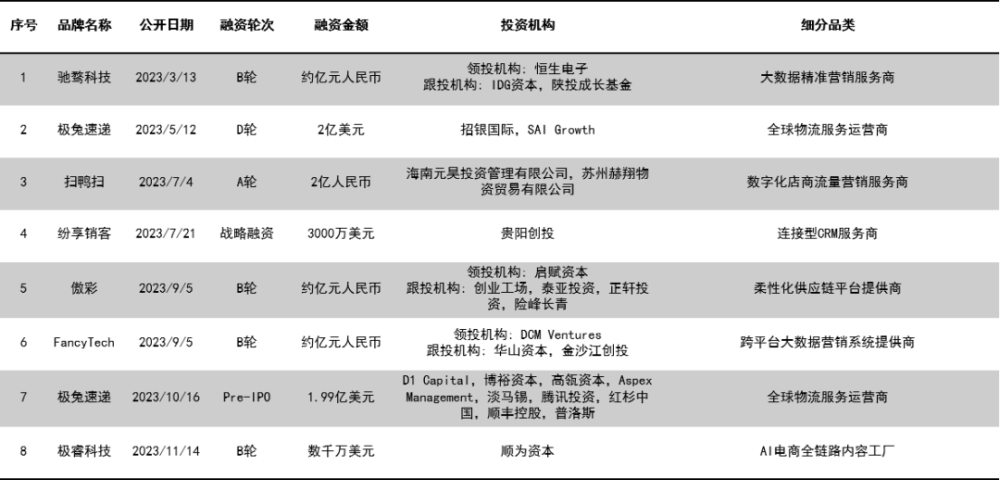

2023年,92家服務於消費類企業的服務商獲得融資。

其中,億元級投融資8起,8家企業上市或掛牌。上市和掛牌企業中,5家爲消費品包材商,包括禧圖集團、南王科技、宏裕包材、華英包裝、銘豐包裝,1家爲電商代運營企業“彤祿答”,營銷服務商“普樂師”,以及電商服務服務商極兔速遞。

細分來看,服務商領域的投融資聚焦於短視頻營銷、營銷數字化、綜合電商服務、零售數字化、包材、餐飲數字化、供應鏈等領域。隨着抖音加碼本地生活,服務於本地生活的企業,如“花兒朵朵”、“抖樂惠”、“音浪智造”等獲得資本青睞。

4、消費級智能硬件:智能可穿戴產品受到資本青睞

表23:2023年獲得億元級融資的消費級智能硬件項目

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

2023年,消費級智能硬件領域共有58起投融資事件,億元級投融資11起,不考慮IPO輪次和未披露金額的投融資事件的話,披露的融資金額約18.07億元,平均單筆融資額6230.75萬元。

其中,共有2家企業上市,智能小家電品牌“德爾瑪”和電腦外設硬件研發商“智迪科技”,先後登陸深交所創業板。

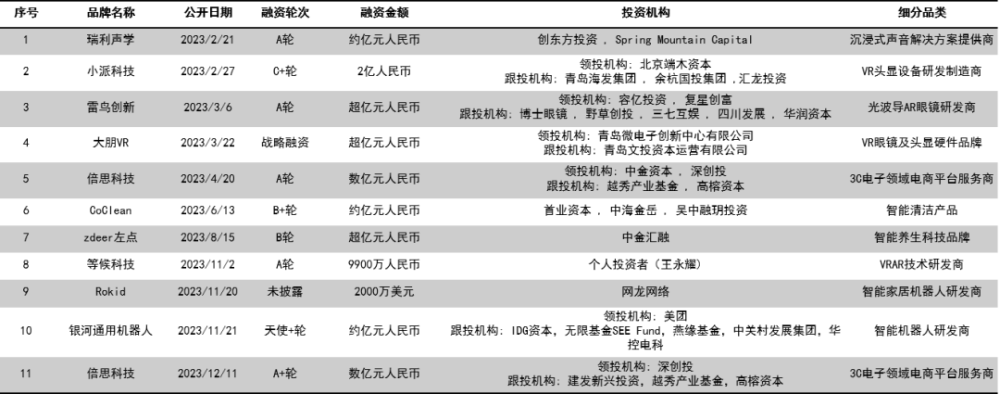

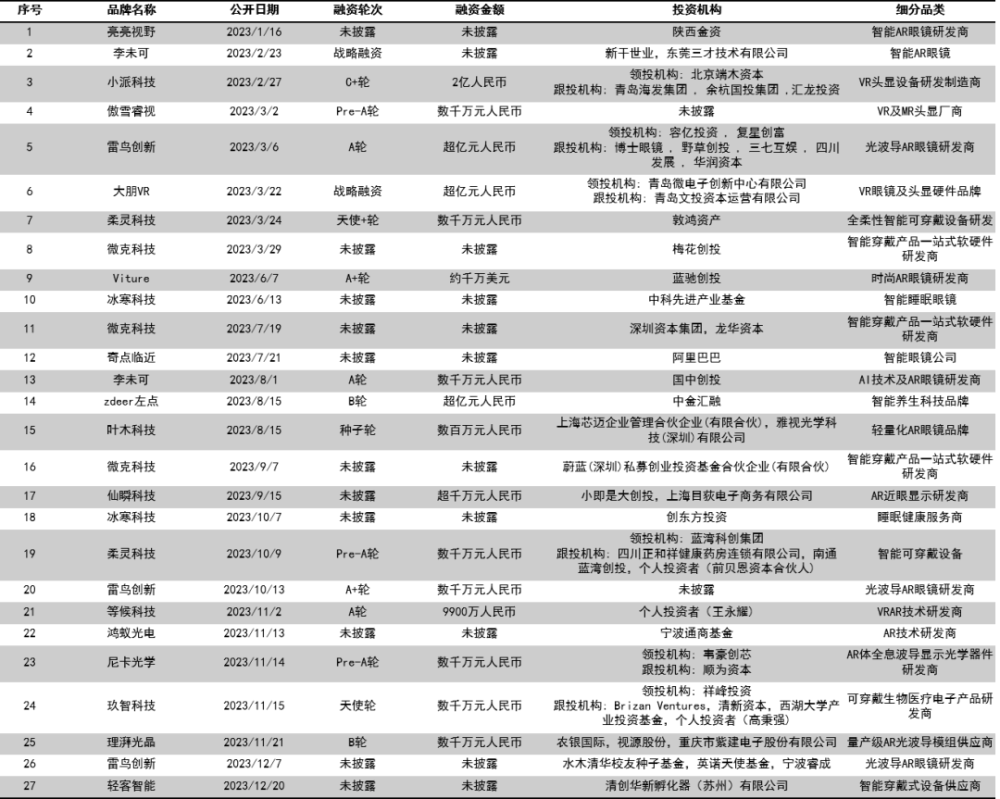

表24:2023年獲得融資的智能可穿戴項目

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

細分來看,智能可穿戴設備,特別是AR智能眼鏡和VR頭顯設備最受資本青睞,共有27起投融資事件。

5、跨境出海:跨境電商平台和服務商並進

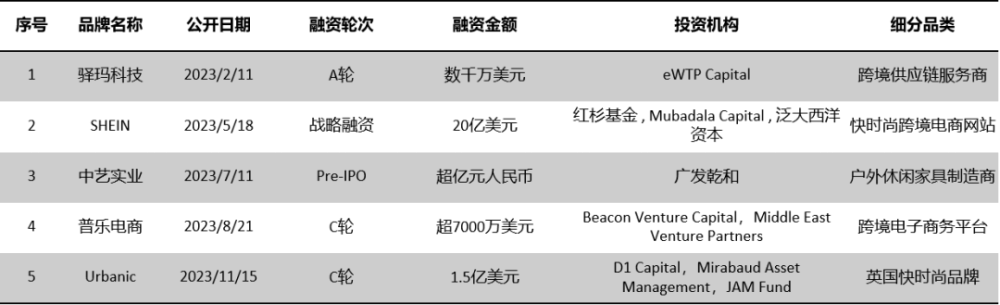

表25:2023年獲得億元級融資的跨境出海項目

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

據藍鯊消費不完全統計,2023年,跨境出海領域投融資事件50起,5家跨境出海企業融資額過億。特別值得關注的是,SHEIN在5月份獲得20億美元的融資,從公开信息來看,這是本年度消費賽道融資額最高的一筆。

跨境賣家致歐家居、賽維時代、三態股份先後在深交所創業板上市,跨境物流服務商“樂艙物流”和“泛遠國際”先後登陸港交所。中小外貿企業跨境獨立站 SaaS 軟件供應商“思億歐”和跨境出口企業“同富股份”IPO終止。

細分來看,跨境電商服務商和跨境電商平台吸引了更多投資,分別有20起和15起投融事件。

6、美妝個護:投融資事件38起,7家企業上市或掛牌

表26:2023年美妝個護領域投融資事件

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

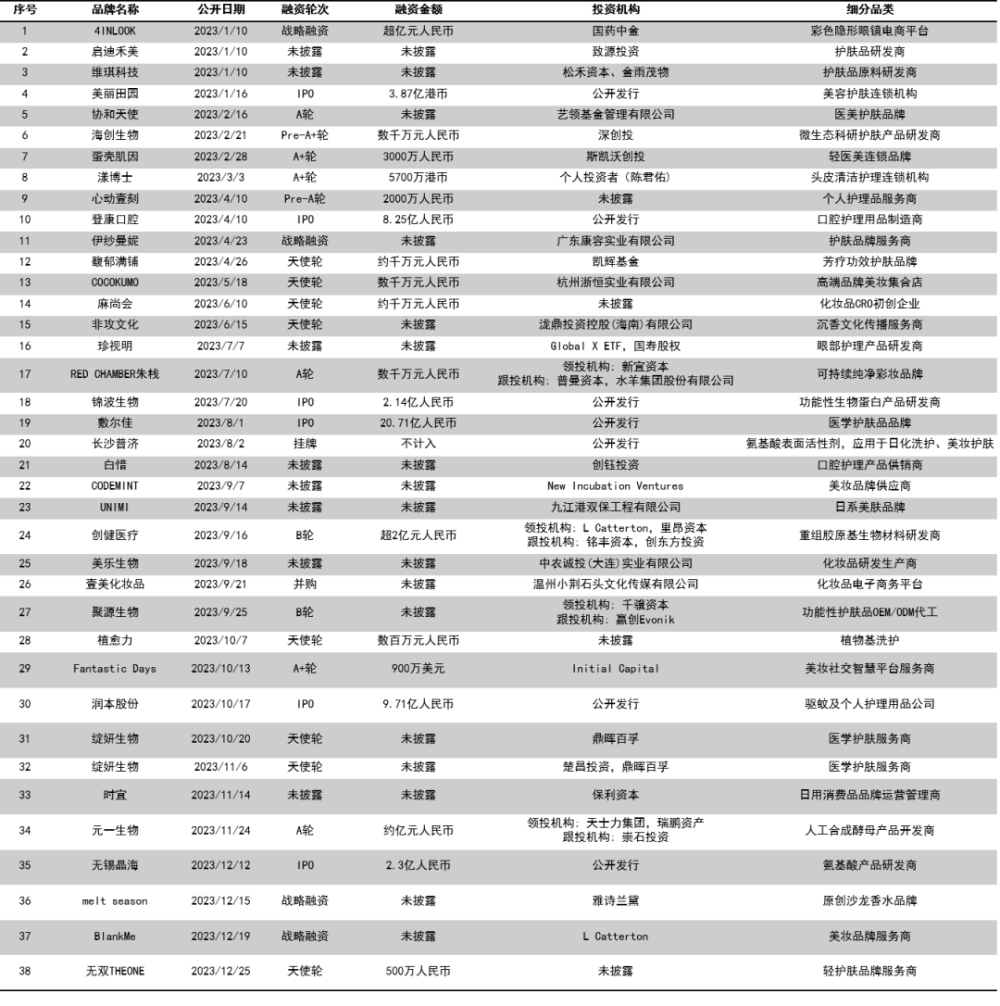

據藍鯊消費不完全統計,2023年,美妝個護領域共發生投融資事件38起。

其中,3家企業獲得億元級投資,分別爲美瞳電商“4INLOOK”、重組膠原基生物材料研發商“創健醫療”和蝦青素酵母的开發與轉化商“元一生物”。

先後有6家企業上市,分別爲美麗田園、登康口腔、錦波生物、敷爾佳、潤本股份和無錫晶海,氨基酸表面活性劑(用於日化和美妝)研發與生產商“長沙普濟”在新三板掛牌。

還有2家企業上市終止,1家企業因財務資料未更新上市中止。綜合性化妝品企業“環亞科技”和多肽化妝品原料商“湃肽生物”撤回IPO申請。“毛戈平”上市中止後尚未更新財務資料。

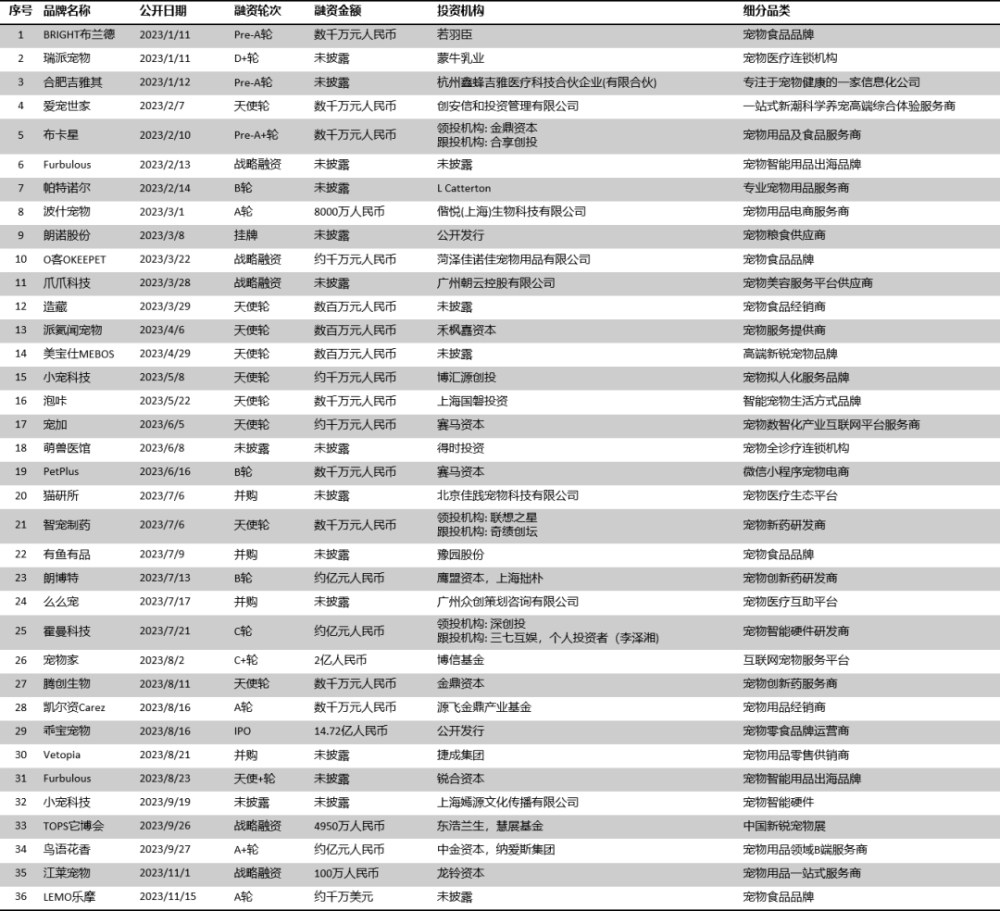

7、寵物:投融資事件36起,億元級投融資5起

表27:2023年獲得融資的寵物項目

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖

2023年,寵物賽道共有投融資事件36起,億元級投融資事件5起。與2022年的44起相比,投融資事件有所減少。

其中,寵物食品供應商“朗諾股份”掛牌新三板,“乖寶寵物”在深交所創業板上市,福貝寵物撤回IPO申請,上市審核終止。

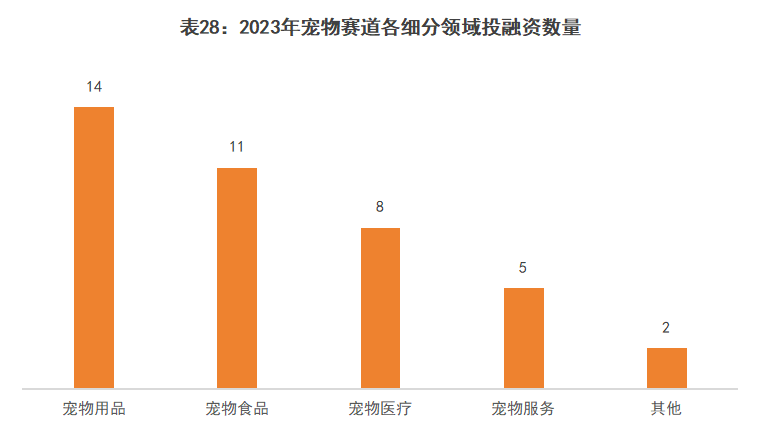

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖,部分寵物項目既做寵物食品也做寵物食品,因此各細分領域加總後會超過寵物賽道融資總數

細分來看,資本仍然看重剛需領域,反映在數據上,寵物用品、食品和醫療領域的投融資數量最多。

退出難,消費將往何處去?

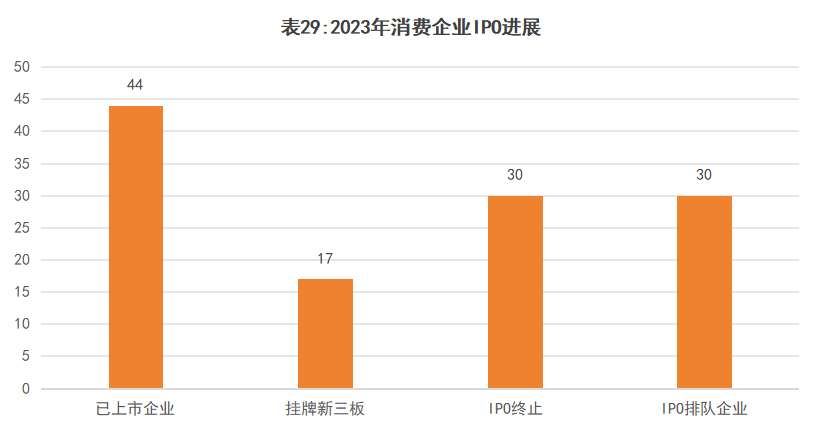

來源:企查查、天眼查、東方財富choice數據等公开信息,藍鯊消費整理並制圖,其中,IPO排隊企業指的是截止到2023年12月31日仍在排隊上市的消費企業

2022年下半年以來,消費產業迎來上市潮。

一方面,消費主力投資機構紛紛將“推動符合條件的消費企業上市”作爲核心工作之一;另一方面,經歷疫情期的考驗,隨着投資風向的變化,消費企業也亟需資金“回血”。

據藍鯊消費不完全統計,2023年,至少有123家消費企業加速IPO進程。

盡管政策上階段性收緊IPO,30家消費企業撤回IPO申請,依然有44家企業上市,17家掛牌新三板,截至2023年12月31日,還有30家消費企業在排隊上市。同時,2024年元旦剛過,古茗和蜜雪冰城就先後遞交招股書,擬港交所上市。

但消費企業想上市並非易事。

2023年初,有關IPO審核設置“紅黃燈”行業的傳聞甚囂塵上,爲消費企業上市蒙上一層陰霾;8月,爲活躍資本市場、提振投資者信心,證監會出台系列政策,階段性收緊IPO。受此影響,2023年下半年以來,有至少29家消費類企業撤回IPO申請,終止本次上市。

上市不順的消費企業,有的選擇轉战港交所,比如蜜雪冰城從深交所主板撤下材料,轉而向港交所遞交招股書;有的選擇新三板,比如“老娘舅”和“同富股份”從上交所主板轉向新三板。但從已上市企業的表現來看,港股破發率高,新三板的流動性不佳。

退出難,消費投資更加謹慎了,表現在數據上,即投融資數量和金額雙降。方便速食、茶飲、烘焙、寵物等細分領域,都有新消費品牌或沉寂、或收縮、或被收購,甚至深陷債務危機,面臨倒閉風險。

這種背景下,消費將往何處去?

黑蟻資本創始人何愚認爲“中國是全球最大的統一市場,消費貢獻了過半數的GDP,而且隨着經濟不斷發展,結構性的投資機會會越來越多,效率、技術和內容方向都還有不斷提升的空間,這正是消費品牌的沃土”。所以,他對消費品牌和消費投資依然持有堅定信心。

市場上永遠都有機會,不是消費不行了,而是某些不那么健康的消費公司不行了。

“消費從來就不是一個快行業,我們今天看到能留存下來的消費品牌,很多經過10年甚至幾十年的錘煉。過去幾年,大家把它當做互聯網對待,本身就是一個誤區。消費是一個長坡,也是一個慢坡。能夠在慢坡裏熬得住的創業者和投資人,才能獲得更多回報”,某知名資本合夥人告訴藍鯊消費。

頭頭是道基金管理合夥人姚臻說:接下來我們能看到的、能給創業者的意見和建議,就是既守成規,不忘驍勇。

免責聲明:

本報告中的信源均爲公开資料,受多重因素影響,本報告中的數據與藍鯊消費發布的融資月報的部分數據有出入,以本報告爲准。藍鯊消費對信息的准確性、完整性和可靠性不作任何保證,僅供參考,不構成任何投資建議。

本文作者可以追加內容哦 !

標題:融資事件和金額同比下降24.6%和41.4% | 2023消費投融資盤點

地址:https://www.utechfun.com/post/314089.html