“這是價值事務所的第1459篇原創文章”

再聊聊白酒,一是最近白酒行業變化很多。二最近大家都在問一些長期值得關注的行業和公司。消費是最好的生意,而白酒是消費行業的明珠。

關於白酒行業,最近大家討論最熱烈的問題:

年輕人不喝白酒了嗎?老齡化對白酒的影響?身邊根本沒人喝茅台五糧液,它是僞需求?白酒未來沒有增長了?這幾個看空觀點都存在十幾年了而且還流傳甚廣,關於這幾個問題,所長是這樣看的。

注:今天這篇文章來自《所長會客廳》,因《價值事務所》已是一個全網超過100萬關注者的账號了,考慮到輿論影響的問題,無論是跟投資決策直接相關,還是比較敏感的內容,都沒辦法深入講,甚至都不能涉及。所以建議大家最好盡可能加入所長會客廳。對比《價值事務所》,《所長會客廳》有更加深度的研究、更加敏感的內容、更全面的陪伴(有問必答)、更及時的解讀以及更多精品內容補充……

01

價值事務所

年輕人不喝白酒了嗎?

中國乃至韓國、日本在內的整個東亞文化圈是比較內斂的,儒家文化中的君子六藝,一大半是講禮儀和風度的。

在表達感情上,國人也是含蓄的,而酒精對中樞神經起抑制作用,讓人短暫失去自我控制,達到興奮狀態。

白酒的特性,讓它理所當然地成爲了社交潤滑劑,在一個陌生場合,通過白酒,我們能迅速拉近感情。中國的強圈層文化,白酒在社交上不可或缺,有了“無酒不成宴”的說法。

但是近年來,有一個觀點流傳甚廣:這屆年輕人不喝白酒了。

就連馬雲也聊過這個問題,2018年9月7日,在馬雲正式退休的前三天,他來到了茅台集團,和時任茅台董事長李保芳聊天的時候說:以前我是不喝酒的,現在我唯一喝的白酒是茅台,越喝越舒服,越喝越高興。

對於年輕人不喝白酒的看法,馬雲的看法是不用擔心年輕人不喝茅台,會喝其他酒,45歲以後他們自然會喝的,因爲人生經歷過生死苦難才會懂得酒。

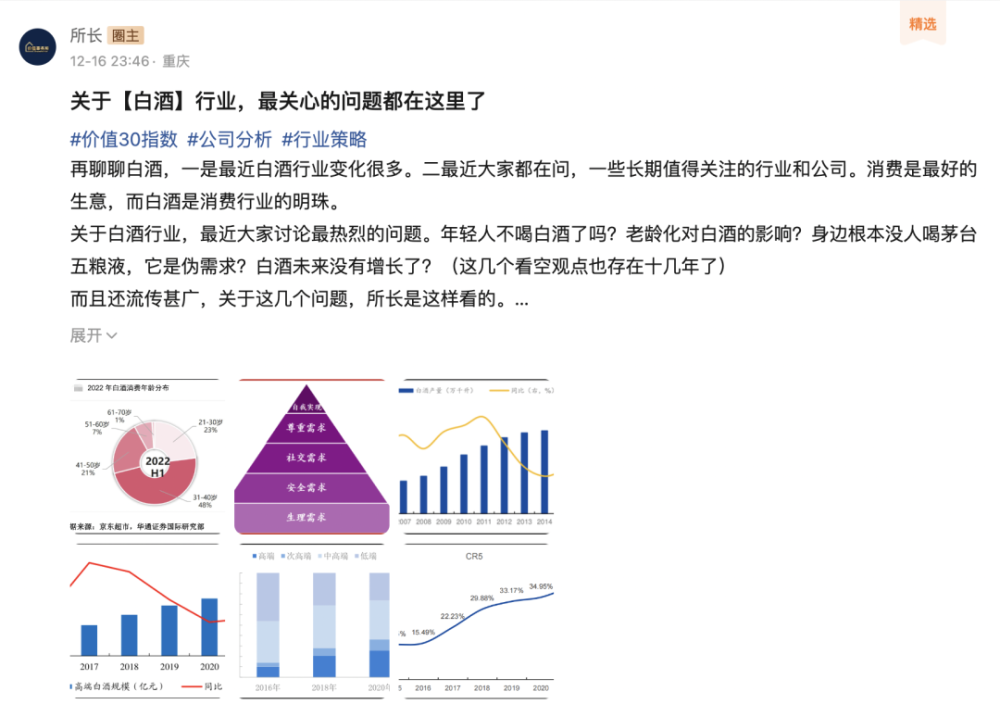

馬雲的感覺和統計數據是相符的,根據調研數據,31歲-50歲是白酒消費的主力,佔據了約七成的白酒消費。

從場景上看,白酒約九成的消費都和社交、聚會、送禮有關。其中,聚會應酬佔比約四成,宴席(婚宴等)約兩成,商務和送禮約佔兩成。

年輕人需要應酬、送禮、宴請的機會不多。不是這屆年輕人不喝白酒,每一屆年輕人好像都不是白酒消費主力。但是人到中年,這些場景就多了。

年輕人喜歡喝咖啡、喫冰淇淋、喫巧克力等,所以茅台和瑞幸、蒙牛冰淇淋、德芙等夢幻聯動,都是想用年輕人喜歡的方式去讓他們了解白酒、白酒文化,先佔領用戶的心智。

但是,從本質上講,只要中國人還需要應酬、宴請、送禮、求人辦事,那么白酒就不會消失。中國的圈層文化不消失,中國人情社會的特性還在,白酒的需求也會永恆存在。

一旦和社交、情感搭上聯系,就有了精神屬性,那它就不再是普通的消費品,這是白酒和大衆消費品最大的區別。

食可果腹、衣能遮體,這是最基本的生理需求。調味品、牛奶、休闲零食、軟飲料,大都是爲了滿足基本生理需求。

在滿足了最基本的生理需求之後,人對精神的需求是不斷增加的,而白酒的精神消費屬性,是其它大衆消費品無法滿足的。

結婚生子、买房升學,高興的時候不太可能多炫幾瓶海天味極鮮,但是开瓶金六福或者海之藍。商務會談、高端宴請如何彰顯面子、體現對客人的尊重,那選擇就不多了,普五或者飛天。

文化是融入血液中的底層代碼,中國的文化不改變,白酒的消費需求也可以看作永恆的。

02

價值事務所

人口下滑對白酒行業的影響?

近年來市場還有一個擔憂,人口數量下滑,以後白酒消費會越來越少,事實上白酒消費量減少很早就开始了。

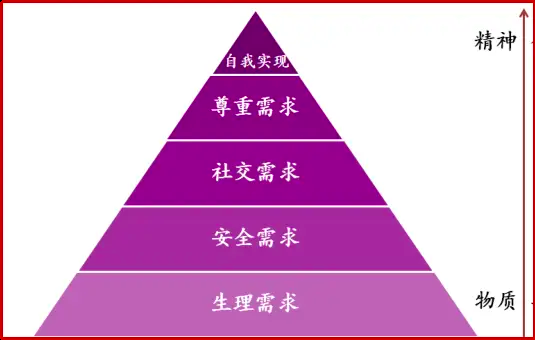

中國的白酒產量在2016年達到1300萬噸巔峰之後,隨後开始逐年下降,到2022年,白酒消費總量約671萬噸左右,六年產量接近腰斬。

圖:白酒產量

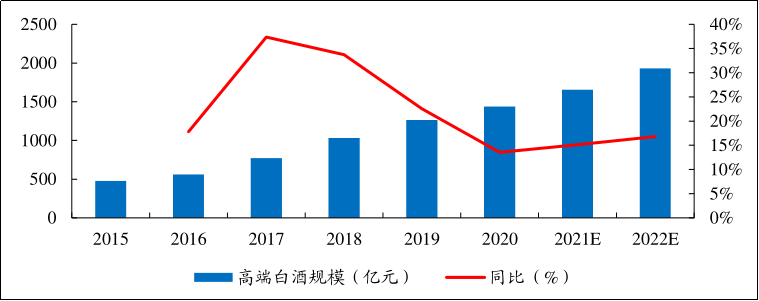

但是同期,高端白酒的市場規模從480億增長到約1900億,年復合增長22%。

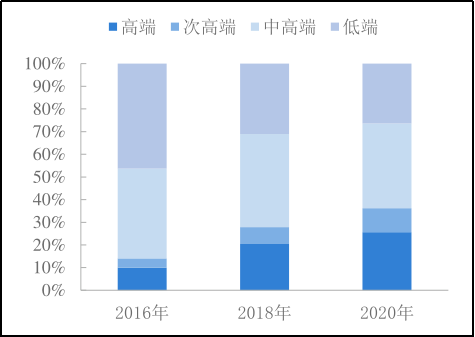

從結構上看,受到擠壓的主要是低端白酒。高端、次高端白酒的消費佔比不斷提升。

人口下滑,國民對白酒的消費總量在減少。但是國民收入也在提高,對高端白酒的需求反而在增加,高端白酒的消費量在增加。

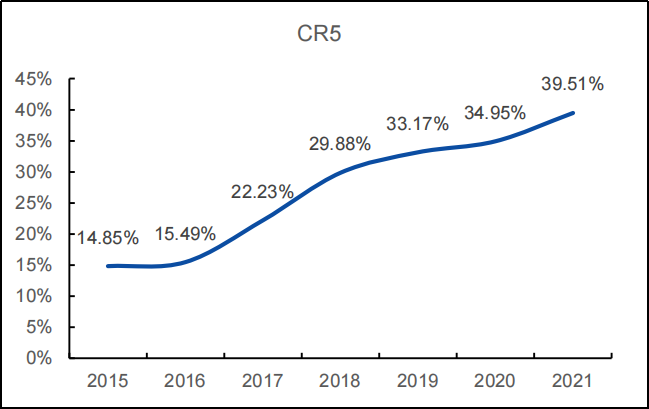

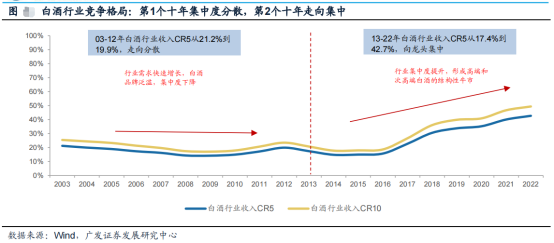

行業最大的五家公司茅台、五糧液、瀘州老窖、山西汾酒、洋河股份,也是主打高端和次高端產品,市場佔有率從2015年的14.85%提高到2021年的39.51%。

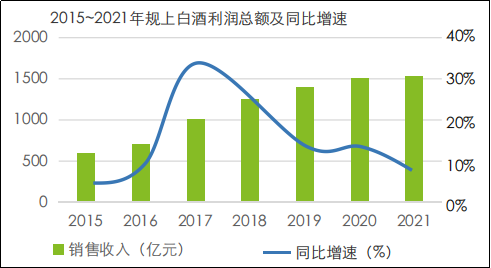

中高端白酒提價頻繁,規模以上白酒企業仍實現了收入和利潤正增長。規模以上白酒公司利潤總額由2015年的500億左右,上漲至2021年的1500億。

03

價值事務所

身邊沒有人喝高端白酒?

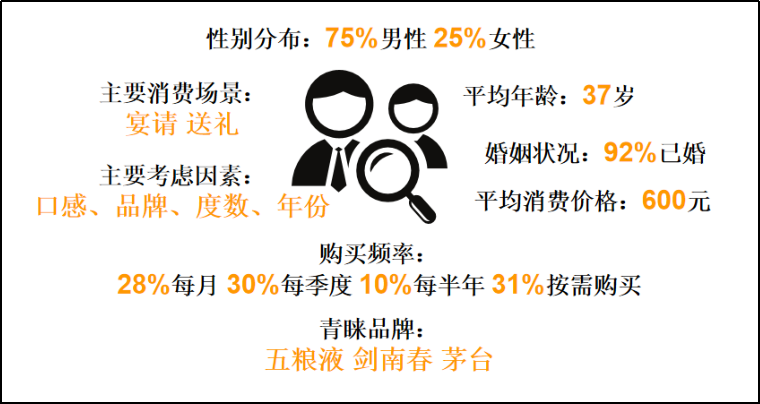

胡潤曾經做過一個高端白酒用戶畫像,主要消費群體是37歲已婚高淨值男性,宴請和送禮是主要消費場景。而且這些核心用戶復購率非常高,有三分之一的人每月購买。

五糧液前兩年大搞數字化營銷的時候,做過一個开瓶掃碼的活動,最終數據顯示,復購率高的核心用戶群體也就300萬左右。按照中國人口比例來說,大概只佔0.23%。一千個人裏只有兩個經常喝,價格更高端的茅台,佔比應該更小。

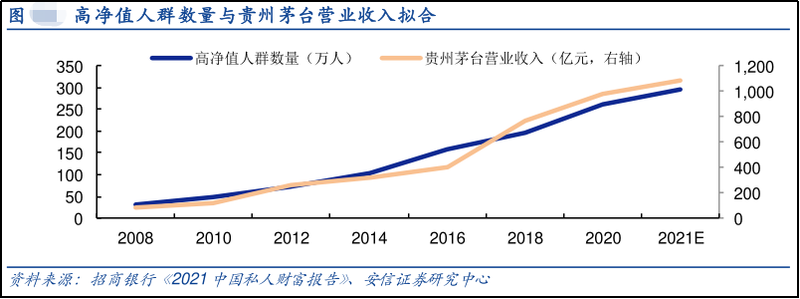

這很好解釋了身邊沒有多少人喝茅台普五老窖,但是他們業績那么好,究竟誰买了,又是誰在喝。同樣的問題,身邊买得起一线“大別野”的朋友,應該也不多。

像茅台這樣頂級消費品的價格,並不是由社會平均購买力決定的,而是由社會上購买力最強的那部分人決定的。他們的核心消費群體,也只有那非常小的部分群體。

如果身邊沒有非常多的高淨值群體,那基本上也不會有太多能喝得起茅台的人。

數據也強力支持了這一結論,高淨值人群(可投資資產1000萬人民幣以上)數量和茅台收入高度擬合。之前五糧液开瓶掃碼的高復購率核心用戶300萬左右,和這個數據也大差不差。

作爲頂級白酒消費品,茅台具有奢侈品屬性,奢侈品的階級區隔性會讓它隨着高淨值人群的財富門檻提升而漲價。

04

價值事務所

白酒未來沒有增長了?

今天所長在《所長會客廳》發了一個報告,裏面有個觀點:

2013-2022年,白酒龍頭上市公司收入復合增速高於實際GDP復合增速約5-9pct,預計未來十年白酒上市公司,白酒收入復合增速在10%-14%。

這裏面有兩個假設:一是預計未來十年GDP復合增長5%左右。二是白酒龍頭上市公司收入增速高於GDP5-9pct。

這裏面第一個假設是根據二十大報告,2035年遠景目標“需要達到國際公認的發展水平標准,目前中等發達國家人均國內生產總值在2萬美元以上,則對應實際GDP在2021-2035年十五年年均復合增長率不能低於4.73%。

這個屬於國運的判斷了,當然如果你不信,就沒有討論的基礎了。而且基本上所有的人民幣資產,估值的基石都沒有了,這點沒什么好討論的。所長仍然堅持認爲經濟有一些問題,但是是周期性的。

第二個,白酒龍頭上市公司增速比GDP高5-9pct,這個判斷來自於提價和行業集中度提升。

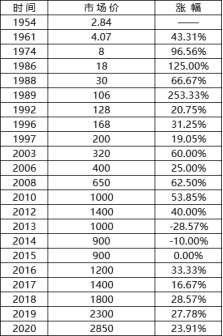

從1954年以來,茅台的市場價從2元左右漲到目前接近三千元,市場價大概年復合增長11.95%。未來還會漲價,這個是必然的,它有奢侈品屬性。他的增長同GDP無關,只同金字塔尖有錢人的財富增長有關,而有錢人財富增長的速度總是超越窮人、超越社會平均的。

另一個集中度提升的邏輯。

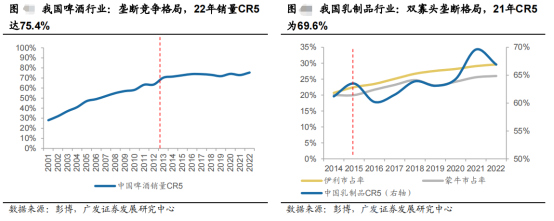

我國啤酒、乳制品兩大成熟行業,以及海外食品飲料成熟行業,在經歷需求增速放緩後,龍頭憑借強品牌力和渠道力持續搶佔中小企業份額,競爭格局均走向高度集中,形成寡頭壟斷或壟斷競爭格局。

參考國內和海外食品飲料行業,終局CR5大多在70%-90%左右,預計未來十年白酒行業CR5有望提升至70%以上。白酒龍頭較中小酒企的品牌和渠道優勢大,在未來行業需求增速放緩後,有望持續搶佔市場份額。

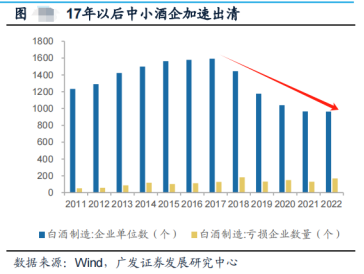

和很多人想的不一樣的是,白酒企業數量從2017年最高1593家下降至2022年963家,且虧損企業持續增加。

中小企業加速出清,市佔率前五的龍頭酒企進一步搶奪其他競爭對手的份額。

2013-2022年,白酒行業收入CR5(前五大龍頭)從17.4%到42.7%,向龍頭集中。未來十年經濟放緩,白酒CR5市佔率有望繼續提升,參考成熟行業至70%+。

05

價值事務所

白酒的庫存問題?

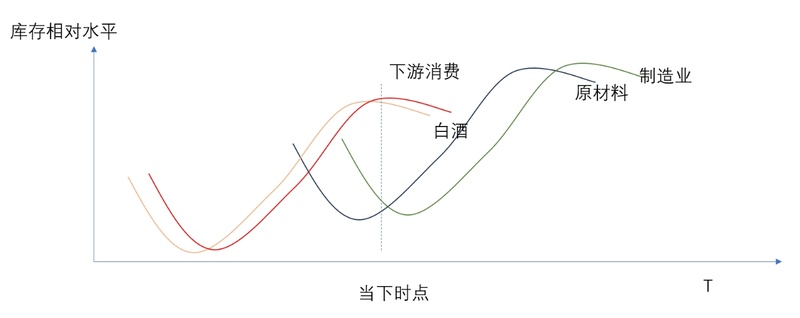

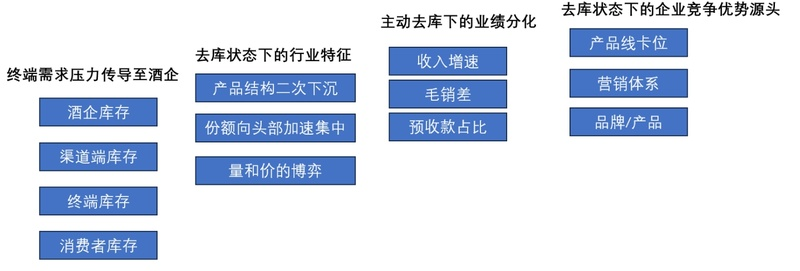

這是一個中短期問題,根據調研和各方面的信息看:

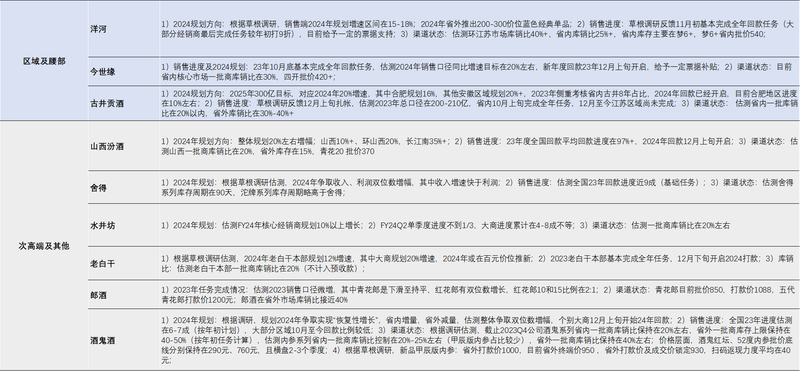

從庫存層面看:1)除汾酒外,大部分次高端價位標的及醬酒,在2023年逐步進入庫存周期後半段(累庫末尾),其中酒鬼酒、水井坊基本度過主動去庫狀態,但需求相對乏力,短期內較難進入被動補庫狀態;

2)大型醬酒、高端白酒及區域性白酒整體仍處於累庫狀態,其中大部分區域性酒企大本營市場,庫存仍顯著低於省外市場;高端白酒核心單品庫存仍顯著低於系列酒;

從傳導鏈條看:終端庫存並未持續上升,但終端備貨意愿低,庫存壓力主要傳到至一批商層面,酒企在指定2024年度任務層面仍普遍較積極,上市公司層面2024年普遍規劃增速目標爲雙位數,酒企普遍回款啓動較早(較春節而言),12月上旬至今大型龍頭基本進入2024年回款期。

從回款層面看:除汾酒外,次高端普遍回款壓力大,高端酒企核心單品回款壓力略小於其系列酒,區域酒腰部單品回款壓力略小於其高端價位。

從需求層面看:終端反饋23Q4外部需求環比23Q3基本持平或略低,其中商務及高端消費仍處於待修復階段,宴席等場景類用酒仍處於較好的景氣狀態,但大B端餐飲用酒仍處於磨底階段。

基於此,判斷需求弱復蘇與持續累庫之間的矛盾將在2024逐步明晰,白酒2024或將演繹庫存周期後半段,但是本輪去庫的具體時間點仍較難判斷。

所以,猜想本輪庫存周期,或呈現“時間跨度長、振幅小”的特徵,本輪去庫不一定引起所有酒企的集體降速,但一定會引起更加明顯的業績分化,而在這裏面,產品/品牌、渠道及營銷體系將成爲決定分化的關鍵要素。

重點酒企跟蹤如下:

在《所長會客廳》裏,會有很多前端不太方便也不太能深入講解的內容,對很多企業行業也會更及時的追蹤,還會力求做到對大家的提問都必須一一回復,並盡可能的深度,最好是能講透了背後邏輯的程度,有需要學習的朋友可以加入。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

本文作者可以追加內容哦 !

標題:下一個貴州茅台的機會,白酒行業,A股最好的賽道,沒有之一

地址:https://www.utechfun.com/post/309888.html