今年的冬天異常寒冷。

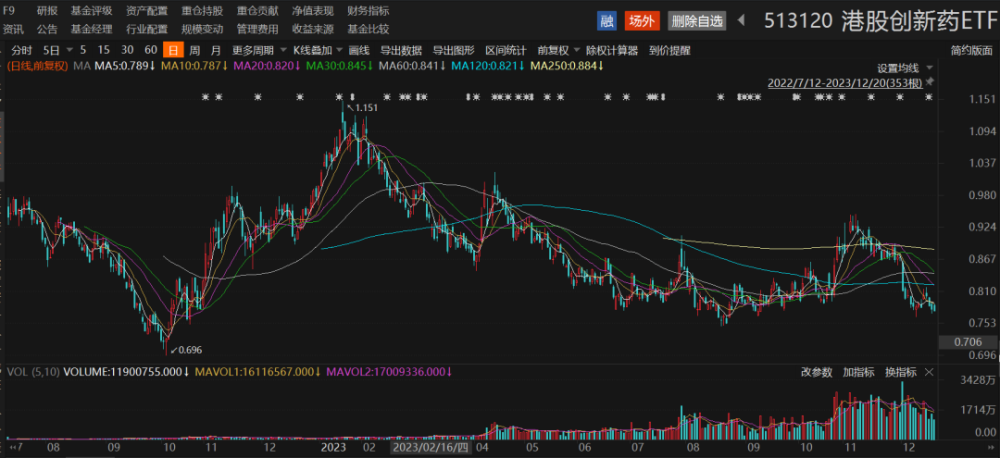

代表國內創新藥前沿的港股創新藥ETF正在無限接近發行以來的最低點,與最近的美國生物科技指數的強勢相比顯得格格不入。

愈加寒冷的冬天,意味着來年的春天愈生機勃勃。

二級市場的寒冷與低迷,卻抵擋不止國產創新藥行業一股濃厚的春意。

這股春風來自何方?答案是來自於遙遠的西方。

01 全球TOP10銷售藥物即將變臉,MNC對外引進繼續噴發

據凱萊英藥聞統計,2023年前10個月,MNC共發生22筆項目交易,涉及金額超389億美元。

盡管完成了大量的交易,MNC和Pharam們依然擁有充足的彈藥。

據Jefferies最近報告顯示,2024年及未來,生物制藥公司仍擁有充足的現金儲備,再以近期的安進與Horizon、輝瑞與Seagen的交易分析,生物制藥公司們至少還有6170億美金的能力支持其完成更多的交易,這意味着未來還有更多大型交易的空間。

值得注意的是,MNC和Pharam的頻繁BD引入資產又或是並購有其相當的迫切性。

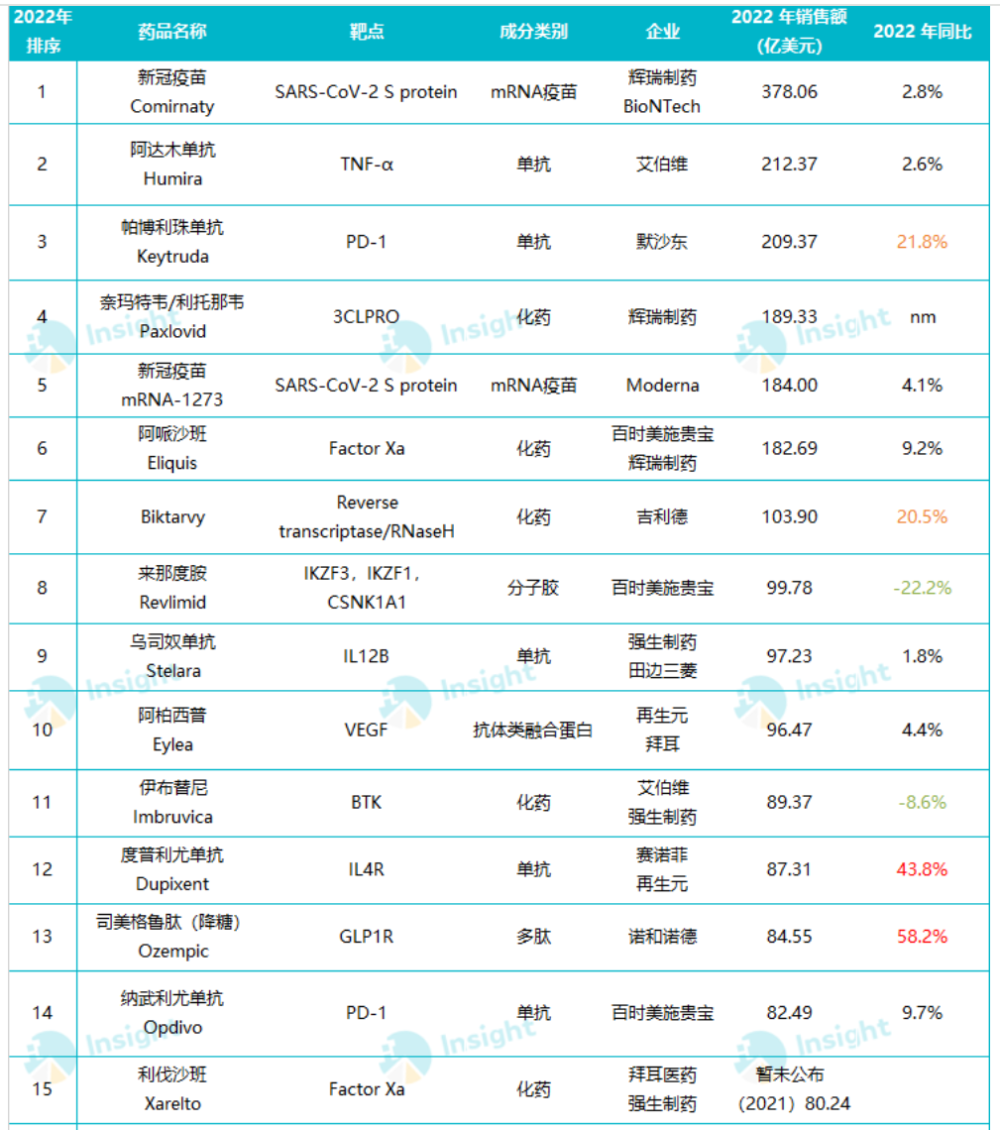

回顧2022年全球TOP15藥物銷售榜單,被新冠疫苗和藥物繼續“攪局”,這也使得輝瑞、莫德納、BioNTech等廠商在短時間內積累了巨大資本;後來大家也看到,輝瑞花巨資收購了Seagen,而BioNTech則是成爲了國內ADC資產潛在的最大买家之一(具體可詳見《中國Biotech的最大买家》)。

近日,Nature也對2024年百億大單品/全球TOP10銷售藥物進行了預測,我們可以看到整體榜單排名相較2022年實際排名,有着較大的變動。

默沙東的K藥憑借着PD-1的廣譜性及組合療法在各大腫瘤一线療法的佔位穩坐頭把交椅;而阿哌沙班、必妥維(Biktarvy)、O藥三款藥物榜單排名的變動不大。

5款藥物排名波動較大,大部分都在2022年榜單的TOP10开外。首先是降糖&減重藥物司美格魯肽,爆發出了驚人潛力;度普利尤單抗憑借着在在特異性皮炎適應症的大賣加上在COPD適應症的突破,給市場釋放了強大未來銷售預期;剩余則是治療多發性骨髓瘤的達雷木單抗、九價HPV佳達修和艾伯維銀屑病藥物瑞莎珠單抗在各自的大疾病領域繼續展現其銷售爬坡。

不過,2024年預測的新榜單中有一半的重磅藥物在中期內將面臨巨大的挑战。比如O藥和K藥的核心專利分別在2027年、2028年到期,司美格魯肽中國專利在2026年到期,同時面臨禮來替爾泊肽和一衆口服、多靶點管线挑战;阿哌沙班已經有仿制藥暫時獲得FDA批准,因和解和關鍵訴訟,盡管2026年前高枕無憂,但2027年間將面臨嚴峻考驗。

核心藥物專利過期或遭遇對手me-better挑战成功的下場和長期過渡周期市場其實有目共睹,參照艾伯維、渤健等。所以,MNC們爲了平滑過渡這段困難時期,一般會選擇現成有吸引力、貢獻相近甚至超過未來損失體量的資產進行並購,這也是近年大型並購愈發頻繁的原因,比如BMS以740億美元收購新基,以131億美元收購MyoKardia等。

盡管大型並購與國內Biotech無緣,但能看到MNC或Pharam們通過“確定性+前沿選擇權”組合配置的策略,通過購买早期管线選擇權的方式頻繁的“掃貨”國內新藥資產,這種情況大概率將會在未來幾年井噴。

02 好藥物不分國界,中國創新藥的進步肉眼可見

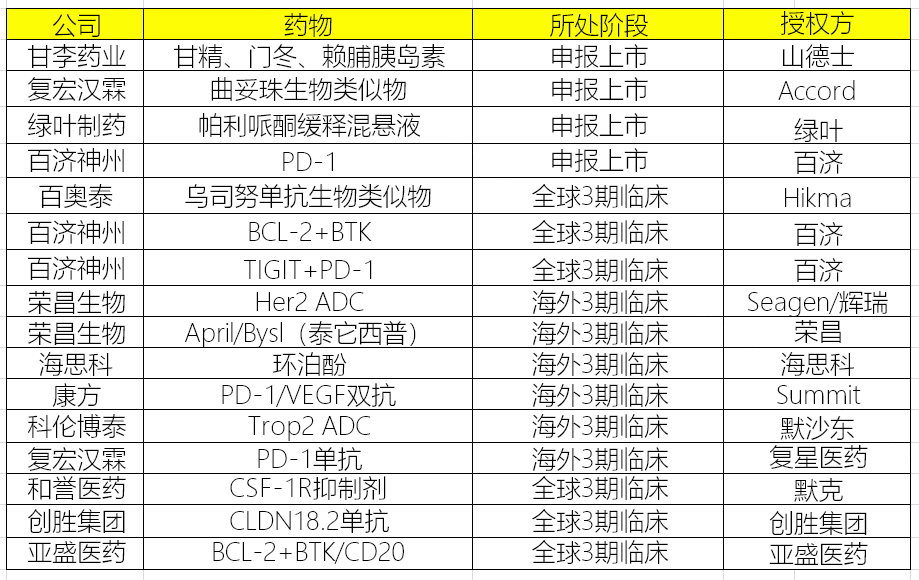

中國藥企研發的創新藥正在被全球充分認可,2023年截至目前已經有6款藥物獲得FDA批准上市(包括生物類似藥、改良藥物),超過了過去幾十年累計FDA獲批的國產新藥總和,這也打破了市場創新藥海外商業化受“地緣政治”的猜疑。

2023年FDA國產創新藥批文的井噴,並不意味着偶然性和透支未來,目前有大量的國產創新藥管线處於臨牀後期或商業化階段,並且有大量的臨牀早期管线通過對外License out後快速進入關鍵性臨牀,有望在未來衝擊美國市場或拿到一個較大的授權交易。

如康方生物的雙抗AK-112,目前完成EGFR TKI耐藥NSCLC三期入組,市場靜待臨牀結果出爐,盡管康方生物將海外權益授予Summit,但Summit仍然可以三期更優異和確定性的結果將該管线海外權益以更高的價格轉手給MNC。

海思科的環泊酚,目前市場正在等待其第二個臨牀的最終結果,盡管丙泊酚在美國市場的銷售體量無法比擬一般重磅腫瘤藥物,但若三期臨牀的順利完成,使投資者對其未來對外授權交易的整體交易結構和金額有更多期待。

百濟神州、亞盛醫藥正在全力推進Bcl-2的全球臨牀三期,希望抓住機會以維奈克拉“Me better”的身份成爲全球第二個商業化的Bcl-2產品。百濟神州澤布替尼的快速踏入10億美元俱樂部以及血液瘤組合產品的潛力,讓市場愈發期待百濟神州的Bcl-2管线大樣本結果和亞盛醫藥Bcl-2的授權歸屬。

不難預見,國產創新藥更多值得期待的BD和管线海外商業化正在酝釀。

03 匯率環境逐漸先向好,BD大年鎖定2024

2024年,依舊是國產創新藥對外BD大年的論調毋庸置疑。

美聯儲主席鮑威爾在最近一次議息會議已經偏“鴿”化,雖然不可偏聽偏信,美國核心通脹數據也可能有反復,但美國貨幣政策“停止加息到降息”的趨勢已經逐漸明朗,這是大趨勢。

生物醫藥、科技行業是降息周期最具彈性的風險資產,僅次於虛擬貨幣。基於貨幣政策轉向趨勢帶來的美元、美十年國債影響,美國生物科技ETF-SPRD(XBI)在不到兩個月內從底部上漲超過35%。

有的投資者會發問:近期國內AH創新藥整體走勢與美國生科指數走勢已經割裂,參考價值幾何?

中美生物科技指數走勢可以割裂,不過從產業思維確認,匯率必然是影響創新藥BD的關鍵因素。曾採訪的一位Biotech創始人表示:歐美大藥企是國內Biotech管线對外授權的核心對象,美元匯率下行,除了帶來寬松的投融資環境,同時也能在談判中獲取更大的交易價值;了解到不少的Biotech如果資金不是十分緊張,也想等等美國降息後再做BD交易,一方面可以把管线進度往後推一推,另一方面更好去榨取管线的最大價值。

爲何篤定2024年是國產創新藥BD大年?

結合2024年預測TOP10藥物榜單和時下MNC熱門交易的風向看,大部分離不开四大方向:腫瘤(又以ADC最火)、代謝(GLP-1藥物)、神經中樞疾病(阿爾海默症)、自免。

衆所周知,阿爾海默症這個方向被譽爲“研發黑洞”,而國內甚至全球交易數量或者順利的藥物都稀少;自免藥物則是國內缺少有利的支付環境,均以跟隨式靶點研發爲主。所以,國內創新藥BD井噴將集中在腫瘤和代謝領域,尤其是腫瘤。

中國已成爲ADC开發的領跑者,不僅在數量上國內企業ADC管线數量已佔全球管线的50%,且2022年至2023年5月期間,中國企業ADC對外授權共有35筆交易,而美國同期貢獻25筆交易,對外授權數量已經超過美國。

據Insight數據庫統計,全球目前以GLP-1R爲靶點的藥物(含臨牀前到批准上市)共有289個,其中國內有149個藥物,佔比達到了52%;盡管國內大量GLP-1管线立項以跟隨式研發爲主,但亦不乏誠益生物這樣的優秀Biotech拿下大BD。

以此倒推,我們不難發現,2024年預測榜單中前兩名K藥、司美格魯肽,恰好是這兩大領域的頂級選手,而國內領先的ADC領域,正在與PD-1开啓下一代的腫瘤免疫時代;而未能嘗到減重紅利的MNC們,正在熱切的尋找更好的小分子GLP-1,以在這一依從性更好的劑型領域來分減重市場的一杯羹。

這一次,我們切實的踩在了風口上。

結語:創新藥沒有寒冬,感到冷的只是未能洞見趨勢的行業投資者,選對方向比努力更重要。$康方生物(HK|09926)$$百濟神州(HK|06160)$$亞盛醫藥-B(HK|06855)$

本文作者可以追加內容哦 !

標題:國產創新藥憋了個大

地址:https://www.utechfun.com/post/307159.html