8月30日盤前,高途(GOTU.US)披露了其2023年Q2財報。數據顯示,高途Q2淨營收同比增長30.7%,淨利潤更是同比增長212.8%。然而,大幅雙增的業績並未在其股價上得到正向反饋。

觀察到,中報披露後,高途連續4個交易日收跌,其中8月30日當天收跌7.69%,次日收跌11.11%。此後至今,公司股價更是一路下滑,最低跌至2.38美元,觸及今年以來的股價低點。

值得一提的是,今年6月,高途CEO曾表示將對"AI+教育"進行大幅投入,引發市場關注。高途股價也乘着當時AI市場東風,股價大幅增至下半年以來的股價高點4.46美元。但如今看來,"AI+教育"的概念炒作過後,市場對高途的關注度正在逐漸下降,傳統業務的高收益似乎已提不起華爾街的興趣。

聚光燈的背面:收入與盈利增長顯著

從關鍵財務指標來看,高途的Q2業績表現可圈可點。其中,連續三個季度的盈利以及2.9億的規模化正向經營現金流是高途財報中的亮點。

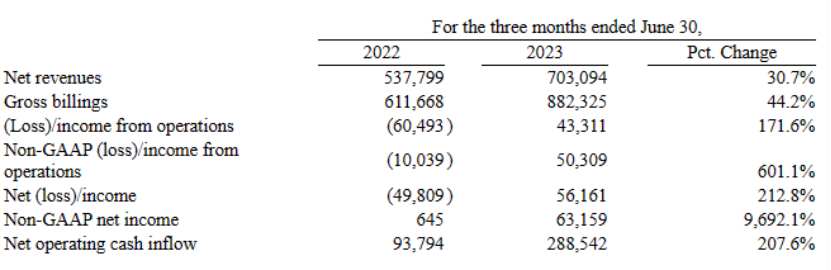

從具體財務數據來看,高途在今年Q2季度實現收入7.03億元,同比增長30.7%;現金收入8.82億元,同比增長44.2%。各項盈利指標同比均實現三位數大幅增長。其中,公司淨利潤率同比提髙超過17個百分點,而非美國通用會計准則口徑下,其淨利潤達6316萬元,淨利潤率爲9.0%,實現連續三個季度的盈利。

在現金流方面,在保持盈利增長的前提下,高途也實現了規模化的經營正向現金流,本季度產生的經營淨現金流入爲2.89億元,同比增長207.6%。

從上半年情況來看,截止到6月30日,高途實現收入14.10億元,同比增長11.7%;現金收入14.21億元,同比增長52.9%。而公司當期淨利潤則達到1.70億元,較去年同期的391萬元大幅提髙4249.3%,並且在非美國通用會計准則下的淨利潤也達到1.97億元,同比增長111.1%,非美國通用會計准則淨利潤率達14%。另外,上半年公司經營活動產生的淨現金流入爲7213萬元,同比增長118.6%。

實際上,受到雙減的影響,高途在2022年全年的業績表現並不佳,核心財務指標同比大幅下滑更是家常便飯。但在轉型調整了1年後,高途在2023年Q1季度財報向市場給出了“走出泥潭”的表現。 不過在其Q1營收利潤的背後,“降本增效”降低費用支出依然是其實現盈利的手段之一。

但在Q2季度,在成本和費用端上,高途的收入成本達到1.84億元,同比增長15.3%;銷售費用至達3.24億元,同比增加20.48%,而由此帶動了公司當期運營开支達到4.75億元,同比增長8.5%。這足以看出高途正在業務領域加大投入,然而從市場表現來看,投資者對高途的投入似乎並不买账。

從業務端來看,在去年Q4的業績電話會議上,高途管理層曾表示“學習服務仍將是最大的收入來源,它將貢獻超過90%的收入”。但過了半年,市場發現高途的業務結構仍未發現顯著變化。

從業務結構來看,高途目前將業務分爲兩大部分,即學習服務以及智能學習內容產品。其中學習服務業務在Q2季度的營收佔比超過95%,仍是高途業績的主要支柱。相比之下,其智能學習內容和產品的收入貢獻不足5%。或許正是高途在"AI+教育"領域的發展進度及收入佔比的情況,以至於公司難以在短期內在該領域撐起一片想象空間。

從學習機出發,“AI+教育”正加速落地內卷

在高途AI+教育緩慢變現的過程中,近年來,國內AI+教育概念正迅速落地,二級市場的投資選擇也在趨於多樣化。其中,以智能學習機爲載體的模式最引入關注。

從市場角度來看,據《2022年中國教育智能硬件行業報告》顯示,教育智能硬件賽道增長潛力巨大,預計2024年市場規模超千億元,年復合增長率達26%。

正是因此,自雙減實施後,大量教培公司开始入局教育硬件賽道,好未來面臨的市場競爭壓力逐漸變大。從投融資角度來看,今年1月以來,教育硬件領域新增注冊企業20余家,平均注冊增速達35.5%。據天眼查不完全統計,教育硬件領域融資事件合計發生70余起,融資金額超30億元。目前教育硬件相關企業7800余家,其中,2021年、2022年新增注冊企業分別爲230余家、80余家。

在此市場背景下,例如好未來等公司便开始加速在智能學習硬件上的投入,並取得了一定回報。

根據此前信息,好未來學習機的銷售渠道主要集中在官方自營電商平台。抖音學而思電子教育旗艦店顯示,上架僅兩月多時間,學而思智能學習機已售出2.7萬台,學而思講題機已售出2.3萬台。公司僅學習機的銷售額就已超1億元。

在今年2023財年第四季度財報電話會議上,好未來透露學習機的總量市場是年出貨量約爲400萬—500萬台,未來將會繼續擴大。而在最新的2024財年Q1業績會上,好未來表示其推出的學而思xpad和AI驅動的學習設備在當期不僅出貨,並且出現了Q1季度所有三個月的出貨量逐月增長態勢。另外,自今年年初,好未來便已开始進行自研大語言模型的研發,並推出基於大語言模型的人工智能課程。

以上逐漸落地的AI+教育項目,持續提升了好未來的估值。據了解,在今年7月28日盤前披露2024財年Q1財報後,好未來當日股價大幅收漲24.42%,爾後公司股價一路增長至今,並在10月11日盤中觸及今年以來的股價新高10.02美元,這一股價較公司7月27日收盤價6.43美元,增長55.83%。而這一股價表現與高途的股價表現形成了鮮明的對比。

顯然,相較於業績高增的傳統業務,現在二級市場更樂於看到教育中概股打破原有業務框架,將教育企業的估值延伸至AI科技領域。僅從這一點來看,高途的發展方向還是很明確的,只是目前任重道遠。

本文作者可以追加內容哦 !

標題:收入盈利顯著增長遭華爾街無視,高途(GOTU.US)未來出路或是AI+教育?

地址:https://www.utechfun.com/post/280156.html