本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。作者愚老頭,在雪球設有同名專欄。

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。作者愚老頭,在雪球設有同名專欄。  2023年6月中旬,我們發布過一篇研究文章《半導體的第五個歷史大周期即將啓動?》。當時的判斷是:“全球包括中國半導體行業,目前已經是底部了。如果樂觀一點的表述,那就是反彈一觸即發。” 今天我們可以正式下結論,中國半導體行業周期向上的拐點,已經出現了。8月29日,沒有任何徵兆的,華爲Mate60 Pro在華爲商城正式开售。關於這件事情的細節我們跟大家了解的都差不多,沒有什么增量信息。 關於這件事情的意義,微信公衆號“芯科技風向標”點評基本覆蓋了大家所有能想到的點:

2023年6月中旬,我們發布過一篇研究文章《半導體的第五個歷史大周期即將啓動?》。當時的判斷是:“全球包括中國半導體行業,目前已經是底部了。如果樂觀一點的表述,那就是反彈一觸即發。” 今天我們可以正式下結論,中國半導體行業周期向上的拐點,已經出現了。8月29日,沒有任何徵兆的,華爲Mate60 Pro在華爲商城正式开售。關於這件事情的細節我們跟大家了解的都差不多,沒有什么增量信息。 關於這件事情的意義,微信公衆號“芯科技風向標”點評基本覆蓋了大家所有能想到的點: 在我們看來,華爲的回歸,就是半導體周期拐點出現的正式標志。

01 中國半導體的果鏈周期已經式微

在公募全部權益配置中,電子排在新能源、食品飲料和醫藥之後處於第四位,是長期以來成長股的核心配置,電子行業以往炒作的核心是蘋果鏈,也就是圍繞着蘋果的新產品周期進行主題投資,當然了,蘋果鏈在某些時間段確實也有業績。

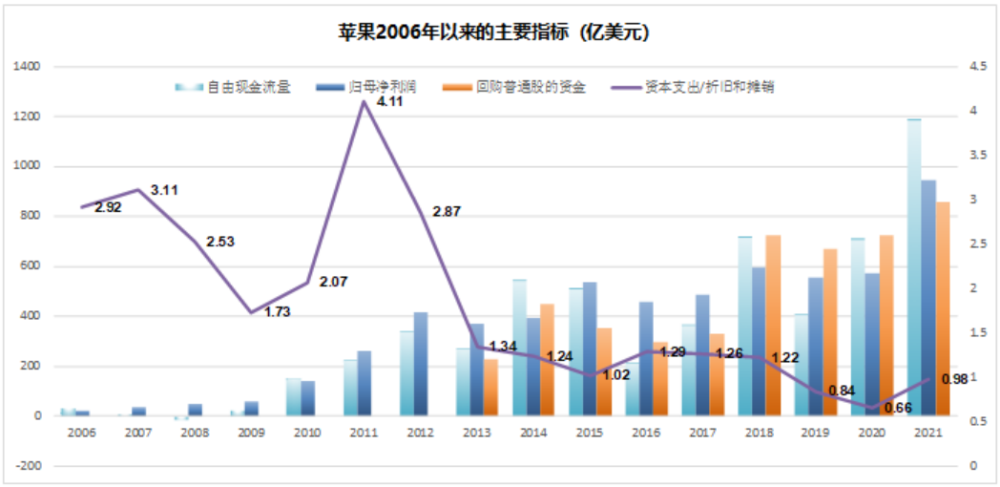

蘋果的問題在於,已經成長爲一家大而不能倒的公司。這兒的大而不能倒,並不是行業影響力,而是股價和市值。蘋果最新的市值(9月6日)大約是2.88萬億美元,這個數字超過了2022年排名第七的法國的GDP,是墨西哥GDP的兩倍。再形象一點,這個數字折合人民幣21.5萬億,中國2022年全國商品房銷售額是13.33萬億人民幣,一個蘋果的市值,相當於中國一年商品房銷售額的1.6倍。蘋果曾經是一家偉大的公司,但這家公司在創始人喬布斯2011年10月離世後,股價一直在漲,那些偉大的基因卻一直在消退。2011年以後蘋果發生了什么? 最明顯的標志就是,蘋果的資本开支下滑了。2011年蘋果的資本开支跟折舊攤銷的比值還有4倍,進入庫克時代之後,這個數值就斷了线的風箏一樣崩掉了,到現在還不到1,這表明蘋果現有的資本开支還不夠維持正常的簡單再生產的水平。與資本开支不斷縮水相對應的是,蘋果對股東越來越慷慨。在喬布斯時代,蘋果既沒有分紅,也沒有回購。庫克時代的蘋果,既有分紅又有回購。自2013年以來,蘋果用來回購的資金與淨利潤相差無幾,部分年份甚至回購金額要超過自由現金流。如果沒有投資蘋果,巴菲特的傳奇顯然會大打折扣。巴菲特從2016年开始投資蘋果,從2016到2018年,巴菲特總共投入了360億美元买入蘋果,截至目前,加上分紅和變現,巴菲特在蘋果上至少盈利了1000億美元。蘋果能夠維持現有的盈利和股價,靠的是自帶幹糧的供應商們。蘋果既然需要自由現金流回報股東,但應有的資本开支不能憑空消失,必然需要往上遊供應商轉嫁。爲此,蘋果的供應商們承擔了大量的資本开支,作爲回報,蘋果在價格和訂單上給予一定的傾斜。

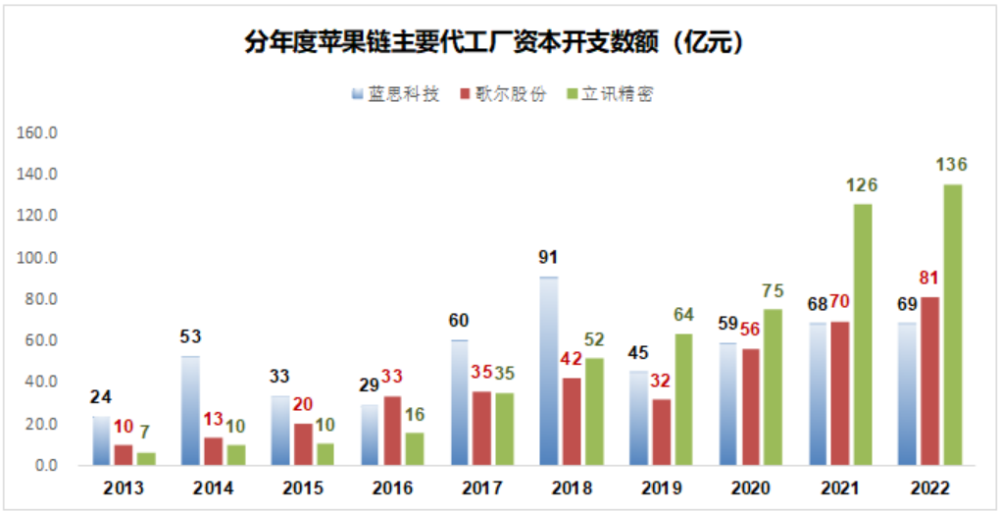

最明顯的標志就是,蘋果的資本开支下滑了。2011年蘋果的資本开支跟折舊攤銷的比值還有4倍,進入庫克時代之後,這個數值就斷了线的風箏一樣崩掉了,到現在還不到1,這表明蘋果現有的資本开支還不夠維持正常的簡單再生產的水平。與資本开支不斷縮水相對應的是,蘋果對股東越來越慷慨。在喬布斯時代,蘋果既沒有分紅,也沒有回購。庫克時代的蘋果,既有分紅又有回購。自2013年以來,蘋果用來回購的資金與淨利潤相差無幾,部分年份甚至回購金額要超過自由現金流。如果沒有投資蘋果,巴菲特的傳奇顯然會大打折扣。巴菲特從2016年开始投資蘋果,從2016到2018年,巴菲特總共投入了360億美元买入蘋果,截至目前,加上分紅和變現,巴菲特在蘋果上至少盈利了1000億美元。蘋果能夠維持現有的盈利和股價,靠的是自帶幹糧的供應商們。蘋果既然需要自由現金流回報股東,但應有的資本开支不能憑空消失,必然需要往上遊供應商轉嫁。爲此,蘋果的供應商們承擔了大量的資本开支,作爲回報,蘋果在價格和訂單上給予一定的傾斜。 問題是蘋果鏈的資本开支從哪來呢?當然是A股了,蘋果鏈作爲熱點,撐起了相關上市公司的估值,這也爲蘋果鏈公司的再融資打下了良好的基礎,尤其是整個市場成長股缺乏的時期。這條產業鏈在2020年有了初步的松動,那就是歐菲光事件。2020年被踢出蘋果鏈之後,歐菲光當年計提了固定資產減值損失24億,而歷史上歐菲光年度最高的淨利潤也只有不到9個億,這讓市場首次感受到了蘋果鏈的寒意。此後2022年初歌爾股份丟單事件基本上就爲蘋果鏈主題劃上了一個句號。蘋果的訂單利潤確實豐厚,但3-4年的新機更新周期尚不夠攤銷前期高昂的資本开支,再加上蘋果开始向東南亞、印度轉移供應鏈,股市最看重的確定性這方面,蘋果鏈的風險已經大於收益。

問題是蘋果鏈的資本开支從哪來呢?當然是A股了,蘋果鏈作爲熱點,撐起了相關上市公司的估值,這也爲蘋果鏈公司的再融資打下了良好的基礎,尤其是整個市場成長股缺乏的時期。這條產業鏈在2020年有了初步的松動,那就是歐菲光事件。2020年被踢出蘋果鏈之後,歐菲光當年計提了固定資產減值損失24億,而歷史上歐菲光年度最高的淨利潤也只有不到9個億,這讓市場首次感受到了蘋果鏈的寒意。此後2022年初歌爾股份丟單事件基本上就爲蘋果鏈主題劃上了一個句號。蘋果的訂單利潤確實豐厚,但3-4年的新機更新周期尚不夠攤銷前期高昂的資本开支,再加上蘋果开始向東南亞、印度轉移供應鏈,股市最看重的確定性這方面,蘋果鏈的風險已經大於收益。

02 未來中國半導體周期的核心驅動力

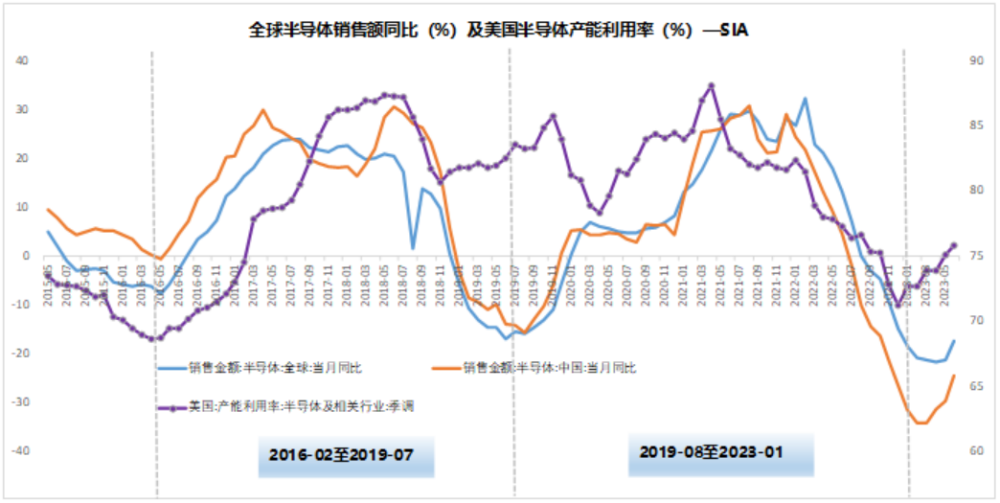

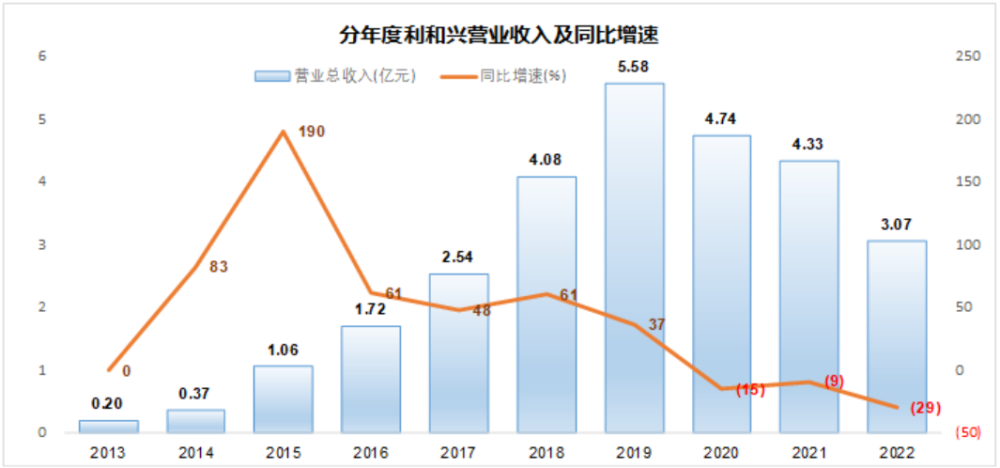

按照“芯科技風向標”的觀點,2019年中國半導體行業復蘇是因爲華爲備貨的超买,2022年的蕭條是因爲華爲和中國消費電子的缺位。至少從數據上看,2019年中國和世界半導體行業是處於周期底部的,華爲的影響並不明顯。 華爲的影響力主要體現在一些設備類公司上,比如利和興。華爲備貨的超买是存在的,但並沒改變行業整體的趨勢。從周期的角度,中國半導體行業銷售額同比增速確實已經見底回升,這個數據也有全球半導體銷售額和美國半導體利用率的同步證明,但對於A股而言,看圖說話比較膚淺,市場需要有說服力的代表性事件。而華爲的回歸,就是拐點出現的正式標志。這次回歸除了通過供給拉動需求,帶動中國消費電子周期向上之外,最關鍵的是對行業競爭格局的根本性改變。卷到極致的中國制造業的出現,讓整個消費電子行業的利潤高度集中在某些壟斷環節,最典型的就是操作系統和核心芯片。個人計算機時代,微軟的操作系統和英特爾CPU形成的Wintel聯盟在產業鏈上處於統治地位,曾有電腦廠商非常情緒化的稱,“賣一台電腦能賺100元,其中英特爾拿去了70元,微軟拿去了40元。”(不要計較數字)。 柳傳志也說:“我們生產一台電腦也就是一把大蔥的利潤。”聯想集團4000億的營業收入,淨利潤只有100億,銷售淨利率2.5%,還比不上薄利多銷走高周轉路线的超市的盈利能力。手機行業也完全復制了個人計算機時代的格局。蘋果獨有的IOS操作系統疊加自研SOC芯片,切走了手機行業最大的一塊蛋糕,剩下的玩家只能依賴安卓操作系統和高通芯片的組合,然後又一大塊蛋糕被谷歌和高通切走,給中國手機行業留下的就只有殘羹冷炙。堅定的走自研芯片路徑的華爲,還沒有涉足到操作系統,就已經被關進小黑屋。國家安全是宏大敘事,但是蘋果+谷歌+高通,總市值接近5萬億美元,這可是實實在在的利益,任何手段都值得動用,哪怕賭上國運,洪水滔天是以後的事情。華爲回歸之後,中國的手機廠商,包括藍綠大廠,還有小米,都能沿着價值鏈繼續向上攀爬,改變自己是一家單純的組裝廠的現狀,盈利能力也會有根本性的改善,相關從業人員的收入也能得到提升。而這一切,都是因爲華爲已經替他們把路趟了出來。 2023年5月,哲庫原地解散,3000高薪員工一夜失業。而正常情況下,藍綠大廠和小米,每一家都應該有至少這么大一個芯片團隊。我們可以理解OPPO的做法,但還是感到惋惜,雪球號“晨曦雪冬”的帖子也是顯得那么的意味深長。

華爲的影響力主要體現在一些設備類公司上,比如利和興。華爲備貨的超买是存在的,但並沒改變行業整體的趨勢。從周期的角度,中國半導體行業銷售額同比增速確實已經見底回升,這個數據也有全球半導體銷售額和美國半導體利用率的同步證明,但對於A股而言,看圖說話比較膚淺,市場需要有說服力的代表性事件。而華爲的回歸,就是拐點出現的正式標志。這次回歸除了通過供給拉動需求,帶動中國消費電子周期向上之外,最關鍵的是對行業競爭格局的根本性改變。卷到極致的中國制造業的出現,讓整個消費電子行業的利潤高度集中在某些壟斷環節,最典型的就是操作系統和核心芯片。個人計算機時代,微軟的操作系統和英特爾CPU形成的Wintel聯盟在產業鏈上處於統治地位,曾有電腦廠商非常情緒化的稱,“賣一台電腦能賺100元,其中英特爾拿去了70元,微軟拿去了40元。”(不要計較數字)。 柳傳志也說:“我們生產一台電腦也就是一把大蔥的利潤。”聯想集團4000億的營業收入,淨利潤只有100億,銷售淨利率2.5%,還比不上薄利多銷走高周轉路线的超市的盈利能力。手機行業也完全復制了個人計算機時代的格局。蘋果獨有的IOS操作系統疊加自研SOC芯片,切走了手機行業最大的一塊蛋糕,剩下的玩家只能依賴安卓操作系統和高通芯片的組合,然後又一大塊蛋糕被谷歌和高通切走,給中國手機行業留下的就只有殘羹冷炙。堅定的走自研芯片路徑的華爲,還沒有涉足到操作系統,就已經被關進小黑屋。國家安全是宏大敘事,但是蘋果+谷歌+高通,總市值接近5萬億美元,這可是實實在在的利益,任何手段都值得動用,哪怕賭上國運,洪水滔天是以後的事情。華爲回歸之後,中國的手機廠商,包括藍綠大廠,還有小米,都能沿着價值鏈繼續向上攀爬,改變自己是一家單純的組裝廠的現狀,盈利能力也會有根本性的改善,相關從業人員的收入也能得到提升。而這一切,都是因爲華爲已經替他們把路趟了出來。 2023年5月,哲庫原地解散,3000高薪員工一夜失業。而正常情況下,藍綠大廠和小米,每一家都應該有至少這么大一個芯片團隊。我們可以理解OPPO的做法,但還是感到惋惜,雪球號“晨曦雪冬”的帖子也是顯得那么的意味深長。

一花獨放不是春,萬紫千紅春滿園。市場競爭你死我活的格局顯然是小了,只有各家手機廠商都能做出自己的特色,消費電子行業才能迎來真正的需求回暖,這就是華爲的意義。

03 中國半導體行業的未來是汽車電子

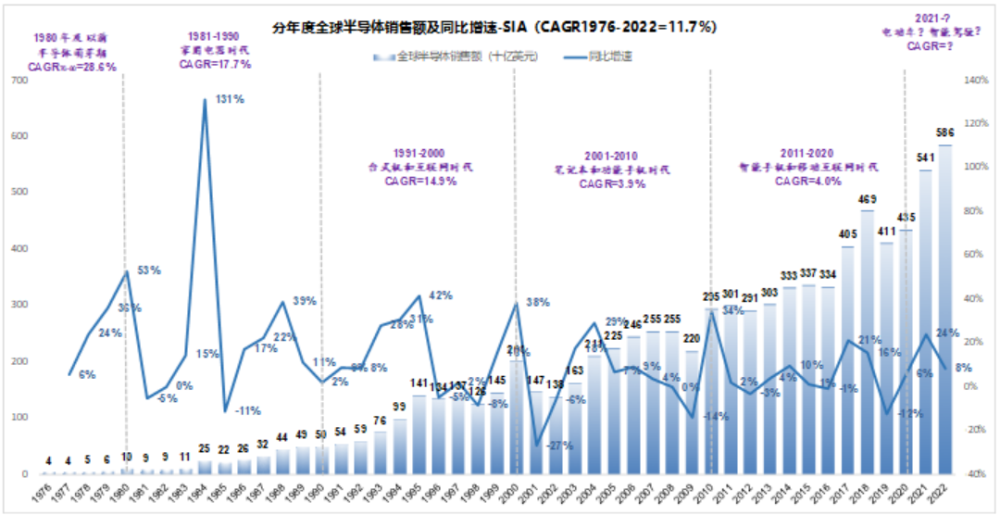

就在華爲發布Mate60 Pro的同一天,比亞迪也發布了一個公告,將以158億(22億美元)的對價,收購捷普位於成都和無錫的工廠。捷普是世界十大EMS(電子制造)廠商,紐交所上市,在全球30多個國家100多個地點擁有25萬員工,是蘋果的核心供應商之一。比亞迪在公告中說明了這次收購的意義:“本次收購將拓展比亞迪電子客戶與產品邊界,拓寬智能手機零部件業務,大幅改善比亞迪電子客戶與產品結構,進一步抓住市場發展機遇,增加核心器件產品的战略性布局,助推比亞迪電子產業升級,邁入新一輪的高速成長周期。”大多數分析師都認爲,這是爲了能夠加大跟蘋果的合作,這顯然是低估了比亞迪這次收購的格局。比亞迪是爲了自己將來的汽車電子配套提前做的布局。 如果我們把全球半導體行業的發展歷史串一張圖我們就可以發現,自2001年世界半導體开始進入筆記本和智能手機時代之後的這20年裏,行業總體平均增速不到4%,跟前面那20年相比顯然不可同日而語。如果從2021年开始世界半導體行業繼續圍繞着筆記本和智能手機進化,那基本沒有多少成長空間。世界半導體行業下一個周期,必須靠汽車電子來驅動,因爲汽車這個平台足夠龐大。我們復盤智能手機替代功能機的歷史過程,可以發現,智能手機並不是一個智能化的功能機,相對的,他是一台小型的移動PC,只不過剛剛好能夠打電話。新能源汽車替代傳統燃油車也是同樣的邏輯:所謂的新能源汽車並不是電動或者其他能源替代燃油驅動,相對的,他是一台大型移動PC,只不過剛剛好是輛汽車。未來的新能源汽車,從格局上看就是一台移動的超級PC,因爲體積夠大,所以能夠容納足夠多的硬件。在實現自動駕駛的過程中,汽車對於算力和存儲的需求,近乎是無限的。這么一台車,首先是一個儲能電站,由於自帶CPU,也將會是一個分布式計算的節點,對汽車電子化的需求也近乎是無上限的。比亞迪的布局,就是爲將來的這一天做准備。新能源汽車上半場是電動化,下半場是智能化,這是業內的共識。在電腦和智能手機上都已經驗證過的事實,在汽車上也同樣適用。要想在新能源汽車下半場成功,就必須把車載操作系統和智能芯片抓在手裏,就像特斯拉那樣,這是誰也逃不开的宿命。

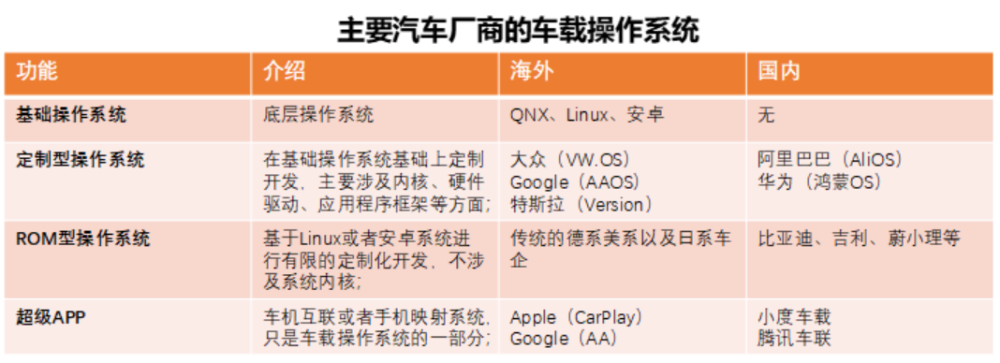

如果我們把全球半導體行業的發展歷史串一張圖我們就可以發現,自2001年世界半導體开始進入筆記本和智能手機時代之後的這20年裏,行業總體平均增速不到4%,跟前面那20年相比顯然不可同日而語。如果從2021年开始世界半導體行業繼續圍繞着筆記本和智能手機進化,那基本沒有多少成長空間。世界半導體行業下一個周期,必須靠汽車電子來驅動,因爲汽車這個平台足夠龐大。我們復盤智能手機替代功能機的歷史過程,可以發現,智能手機並不是一個智能化的功能機,相對的,他是一台小型的移動PC,只不過剛剛好能夠打電話。新能源汽車替代傳統燃油車也是同樣的邏輯:所謂的新能源汽車並不是電動或者其他能源替代燃油驅動,相對的,他是一台大型移動PC,只不過剛剛好是輛汽車。未來的新能源汽車,從格局上看就是一台移動的超級PC,因爲體積夠大,所以能夠容納足夠多的硬件。在實現自動駕駛的過程中,汽車對於算力和存儲的需求,近乎是無限的。這么一台車,首先是一個儲能電站,由於自帶CPU,也將會是一個分布式計算的節點,對汽車電子化的需求也近乎是無上限的。比亞迪的布局,就是爲將來的這一天做准備。新能源汽車上半場是電動化,下半場是智能化,這是業內的共識。在電腦和智能手機上都已經驗證過的事實,在汽車上也同樣適用。要想在新能源汽車下半場成功,就必須把車載操作系統和智能芯片抓在手裏,就像特斯拉那樣,這是誰也逃不开的宿命。 從車載操作系統看,華爲借助鴻蒙系統,已經做到了特斯拉同等水准。比亞迪目前的Dilink4.0車機系統,依然建立在安卓系統的基礎上,要比特斯拉和華爲低一個級別,中長期換操作系統也是一個確定性的事件。至於芯片,差的更多。只要各大廠商還將高通8155、英偉達Orin芯片作爲一個賣點,那就逃不出將來組裝廠的命運。而且,最關鍵的是,鑑於未來汽車智能化發展路徑的高度不確定性。所有廠商都會面臨同一個問題,那就是不是不可以利用第三方供應商的芯片,而是依靠第三方芯片的公司都活不到終局。所以其實沒有什么可說的,汽車電子下一步的路徑就是卷操作系統卷芯片。華爲Mate60 Pro的發布,首先正式確定了中國半導體行業的向上周期,這是短期最具備確定性的事件。從中長期看,他拉开了各大自主汽車廠商自主研發操作系統和車機芯片的序幕,號稱九萬研發人員的比亞迪,必然是先驅。 沒有哪家廠商永遠滿足於只做一個代工廠,就像在計算機和智能手機時代發生過的那樣。(作者:愚老頭) 往 期 推 薦

從車載操作系統看,華爲借助鴻蒙系統,已經做到了特斯拉同等水准。比亞迪目前的Dilink4.0車機系統,依然建立在安卓系統的基礎上,要比特斯拉和華爲低一個級別,中長期換操作系統也是一個確定性的事件。至於芯片,差的更多。只要各大廠商還將高通8155、英偉達Orin芯片作爲一個賣點,那就逃不出將來組裝廠的命運。而且,最關鍵的是,鑑於未來汽車智能化發展路徑的高度不確定性。所有廠商都會面臨同一個問題,那就是不是不可以利用第三方供應商的芯片,而是依靠第三方芯片的公司都活不到終局。所以其實沒有什么可說的,汽車電子下一步的路徑就是卷操作系統卷芯片。華爲Mate60 Pro的發布,首先正式確定了中國半導體行業的向上周期,這是短期最具備確定性的事件。從中長期看,他拉开了各大自主汽車廠商自主研發操作系統和車機芯片的序幕,號稱九萬研發人員的比亞迪,必然是先驅。 沒有哪家廠商永遠滿足於只做一個代工廠,就像在計算機和智能手機時代發生過的那樣。(作者:愚老頭) 往 期 推 薦

本文作者可以追加內容哦 !

標題:半導體周期拐點到了

地址:https://www.utechfun.com/post/260916.html