美國房價和股市的持續大幅上漲,使得居民的資產大幅增長,居民資產負債表大幅改善,這爲美國經濟的韌勁提供了有利的支撐。美聯儲的重心仍然是通脹,高利率持續時間可能會比預期的長。

廖宗魁/文

美聯儲的一舉一動都扯動着全球金融市場的神經。在剛剛結束的Jackson Hole央行年會上,美聯儲主席鮑威爾再度釋放鷹派信號,“我們准備在適當的情形下進一步提高利率,並打算將政策利率維持在一個限制性水平,直到確信通脹朝着我們的目標持續下降。”

對政策更爲敏感的2年期美債利率已經升至5.03%,創下2007年7月以來的新高,美股8月份以來也出現了5%左右的調整。市場對美聯儲降息的預期有可能變得遙遙無期。

今年以來,全球金融市場不斷修正對美聯儲政策的預期。在3月份硅谷銀行事件爆發後,市場對美國經濟較爲悲觀,當時預計7月份就會首次降息。此後美聯儲火速平息了銀行業流動性風波,但市場仍預計金融條件的收緊會讓經濟迅速下行,在5月份時仍預計美聯儲年底會降息。不過,隨着美國經濟不斷超預期,目前市場對首次降息的預期已經推遲至2024年6-7月。

爲何市場多次低估美聯儲維持高利率的決心?美國通脹下行的趨勢是確定的,但通脹下行的速度存在很大不確定性;而美國經濟似乎要比以往加息周期更有韌勁,是市場多次出現誤判的原因。近期美國經濟呈現再加速的跡象,亞特蘭大聯儲預測三季度美國GDP增速(環比折年率)將達5.9%。

美聯儲的加息周期已經步入尾聲,但並不意味着美聯儲會很快降息,而是會保持高利率很長一段時間。美國經濟較好的表現讓美聯儲可以心無旁騖地打壓通脹,鮑威爾的發言中絕大部分的篇幅都在討論通脹,也表明經濟並不是美聯儲擔心的變量。這可能支持美債利率繼續走高,也會對其他國家的貨幣政策產生制約。

緣何比以往加息周期強?

思維是很容易產生慣性的。市場之前之所以對美國經濟能夠在高利率下實現軟着路很不看好,一個可能的重要原因是,在上一輪加息周期中,美國經濟根本經受不住這么高的利率。

在2016-2018年的上一輪美聯儲加息周期中,加息的節奏是很慢的,美聯儲用了三年時間,基准利率也就提升了200bp。面對2.5%左右的基准利率,美國經濟在2019年就有些扛不住了,出現明顯的放緩,美聯儲在2019年下半年开始掉頭降息。

但這一次的美國經濟似乎很不一樣,面對美聯儲的持續大幅加息(一年半時間裏已經累計加息超過500bp),美國經濟只在2022年下半年出現了一定程度的放緩,很快在2023年經濟很多主要領域又开始了回升。美國亞特蘭大聯儲甚至預計三季度美國實際GDP環比折年率將達5.9%。而且在美聯儲持續加息的一年多時間裏,美國月均新增非農就業人數仍高達32萬,遠好於上一輪加息周期的18萬。

6%的經濟增長到底意味着什么呢?過去二十年多,美國的平均經濟增長大約只有2%,如果實現的話,將是2003年以來最好的單季度經濟增速(疫情期間除外)。這根本沒有半點可能衰退的跡象,反而出現了經濟再加速的信號。這也難怪,鮑威爾在發言中仍反復強調通脹的頑固性,並堅持要較長時間維持高利率。

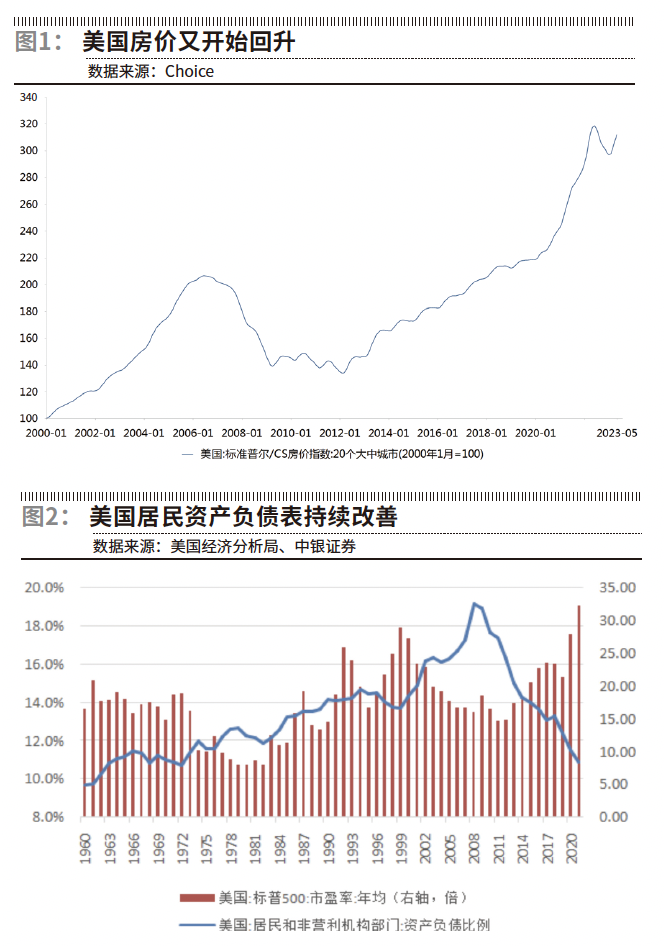

房地產市場是對利率高敏感的行業,但美國房價也只是在2022年下半年出現了小幅下跌(20個大中城市的標普/CS房價指數僅下跌7%),2023年2月开始又重新回升。美國成屋銷售最近幾個月也有所回暖。

美國消費支出佔GDP約80%,分爲商品消費支出和服務支出,受美聯儲的加息影響較大的主要是商品消費支出,而服務消費支出仍保持較好的水平。2022年以來,商品消費支出的季度平均增速(環比折年率)爲0.6%,而服務消費支出的平均增速(環比折年率)爲2.9%,要比商品消費強得多。

爲什么本輪美國經濟能扛住如此高的利率呢?常見的解釋是,由於疫情期間的極寬松政策,使美國居民積累了很多超額儲蓄,這部分儲蓄在這一兩年還在逐步釋放,對消費形成了有利的支撐。

那爲何美國居民可以如此從容不迫的釋放超額儲蓄,而像我們則一直在疫後保持着較高的超額儲蓄。這裏面可能與長期的資產負債表健康狀況有關。

2008年金融危機後,美國居民的資產負債表得到了很大的改善。一方面,在危機後的頭幾年,美國居民確實也“緊衣縮食”來減少負債;另一方面,也是更爲重要的原因,美國居民的資產大幅上漲,帶來了資產負債表的大幅改善。2021年底,美國居民和非營利機構部門的資產負債比例爲10.9%,較2008年底下降了8.3個百分點。

在美國居民的資產中,金融資產(主要是股票和基金)大約佔了70%。2009年以來,美國股市(以標准普爾500指數衡量)從底部已經上漲了560%,哪怕是相對2007年的高點漲幅也有180%。與此同時,美國房價也已經從底部翻了一倍。股市和房市的持續上漲,讓美國居民的資產大幅增值,資產負債表得到大幅改善,進而帶動消費的增長。

美聯儲控通脹的決心

美聯儲是雙目標制,兼顧通脹和就業(經濟增長)。實質上,在3月份硅谷銀行事件爆發後,美聯儲也一度擔心經濟的下行,並適當放慢加息節奏。但如今美國經濟的再度走強,讓美聯儲喫了定心丸,可以心無旁騖地對付通脹。

雖然美國的表觀通脹已經大幅下降,但並沒有讓美聯儲放心,鮑威爾發言中大部分的篇幅都聚焦在了核心通脹上。核心PCE通脹僅僅從2022年2月5.4%的峰值下降到2023年7月的4.3%,其下行幅度遠低於表觀的通脹。

美國的核心通脹主要由三部分構成——商品通脹、住房服務通脹和其他服務通脹。過去兩年,商品通脹已經明顯下降,但住房服務通脹才剛剛开始掉頭,而其他服務通脹則一直穩定在4.5%-5%左右的水平,並未出現下行的趨勢。

住房服務通脹存在一定的滯後性,因爲租金的調整會明顯滯後於房價。不過,近期美國房價重新开始回升,這可能會減弱住房通脹的下行程度。

最令美聯儲擔心的還是其他服務通脹,它在核心PCE通脹中佔比超過一半,它主要由工資驅動。目前美國工人的工資增長仍不足以令這部分通脹快速下降。

鮑威爾強調,“2023年以來,GDP增長超出預期,也高於長期趨勢,而且最近消費支出尤爲強勁。地產行業在過去18個月裏急速放緩後也顯示出復蘇的跡象。持續高於趨勢增長的進一步證據可能會使通脹面臨風險,可能需要進一步收緊貨幣政策。”

鮑威爾也提到了市場比較關心的中性利率問題,他表示,當前的實際利率水平已經高於大多數對中性利率的預測。但鮑威爾強調,未來中性利率會在什么位置,尚不清楚。其中的潛台詞是,本輪經濟周期隱含的中性利率水平可能與以往很不一樣。

中金公司認爲,中性利率在後疫情時代更可能上升而不是下降,這意味着低利率時代已經一去不復返。

本文作者可以追加內容哦 !

標題:市場低估了美聯儲決心

地址:https://www.utechfun.com/post/260042.html