當港股市場還在尋找促進流動性解決方案,南下資金已然开啓瘋狂掃貨模式。明日起,南下投資者也將獲得一只優質的可選標的——珍酒李渡(06979.Hk)。

作爲港股白酒第一股,珍酒李渡在港交所成功上市,創造了2023年以來全球消費行業最大的IPO。

而上市不到4個月時間,珍酒李渡憑借市值、流動性、基本面的亮眼表現,就被納入恆生指數系列成分股,繼而被納入港股通可投資範圍。預計明日(9月5日)迎來第一個交易日,醬酒第二股正式登陸內地。

在消費緩慢復蘇、白酒行業K型分化下的背景下,憑借產品、產能、渠道、市場等方面的優異表現,珍酒李渡不久前交出了亮眼的中期報。而通過“四大品牌”構築的三級增長引擎,又爲未來價值增長打下堅實的基礎。

在消費行業回暖,白酒景氣度提升的當下,珍酒李渡能獲得南下投資者認可嗎?

南下資金的新選擇

珍酒李渡的騰飛時刻

對於上市公司而言,流動性是支撐公司估值的關鍵因素。近年來,港股市場受困於流動性,港股資產定價功能發揮受限,提升流動性迫在眉睫。

而作爲連接港股與A股的重要橋梁,港股通是吸引內地資金青睞、增加流動性的最重要途徑。納入恆指,進入港股通,是任何一家港股上市公司的“夢想”,也包括珍酒李渡。

具體而言,短期來看,被納入恆指後,珍酒李渡會在短期吸引大量被動資金配置。長期來看,股價及機構佔比的提高也將對公司業務發展、融資等方面產生更強的正面效應,有助於長期價值的提升。

當然,被納入港股通標的,並非沒有門檻。除了要求公司基本面過硬、有一定流動性基礎、業績成長性、市場前景等方面,都必須能夠通過考驗。而珍酒李渡上半年交出的亮眼業績報即是基本面的印證。

2023年4月,珍酒李渡成功在港交所上市,並在當時創造了2023年以來全球消費行業最大IPO紀錄。

作爲稀缺投資標的,珍酒李渡爲長期關注A股白酒企業的投資者提供了一個新選擇。因此也有機會成爲南下資金青睞的對象,並對其在資本市場的表現帶來積極作用。

LiveReport大數據顯示,2022年53只新納入港股通標的,日均成交額自結果公布日之後都有所提升,平均流動性提升幅度爲3成。

而珍酒李渡被納入港股通後,也有望憑借基本面、成長性等有望繼續成爲港股白酒板塊“最靚的仔”,並獲得國際資本、長期資金等的關注。

與A股白酒同場競技,珍酒李渡貴不貴?

在行業整體面臨渠道庫存偏高、終端動銷不暢等多重壓力的上半年,珍酒李渡仍實現了高質量增長。珍酒李渡上半年業績一路“狂飆”,整體表現遠超市場預期。

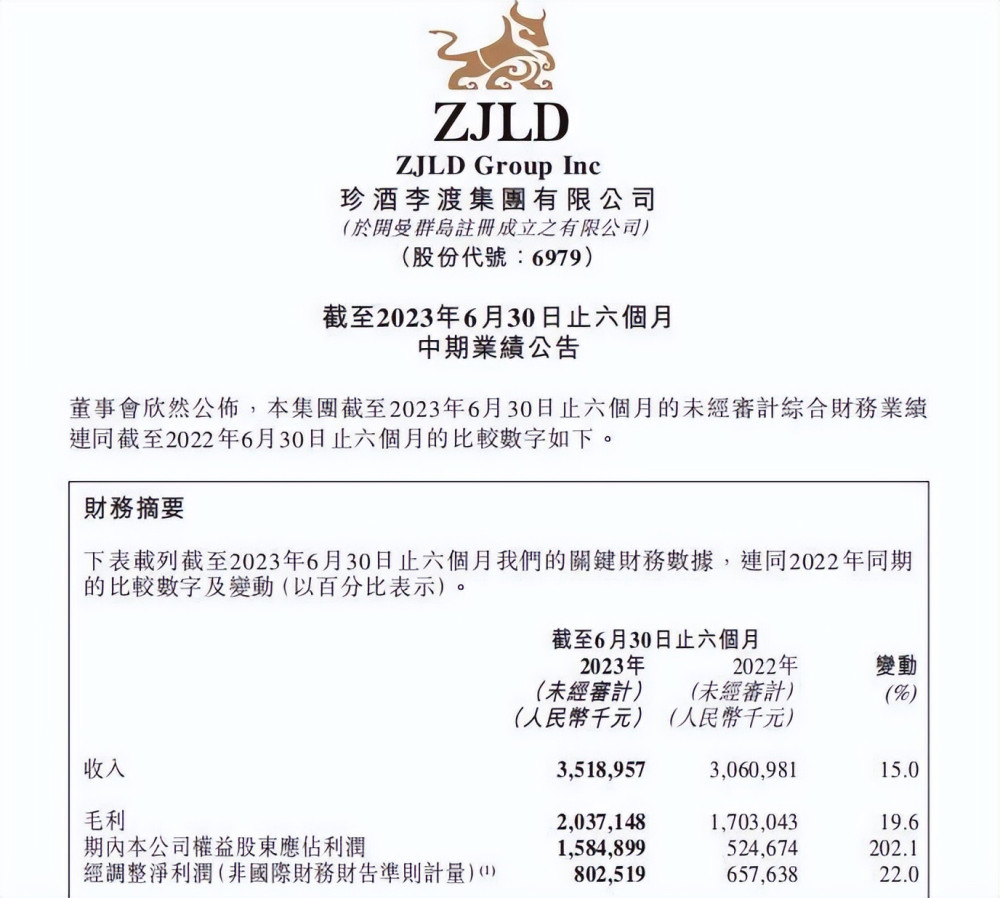

一周前,珍酒李渡集團交出了上市以來的首份業績“答卷”,1-6月,公司實現營業收入35.19億元,同比增長15%;經調整淨利潤爲8.03億元,同比增長22%。

從業績增速來看,珍酒李渡增長勢頭可與頭部酒企媲美了,從淨利潤增速看,遠高於目前已公开披露業績企業。

對於珍酒李渡來說,納入港股通意味着和A股白酒企業同場競技。投資者最關心的是,與A股白酒企業股票相比,珍酒李渡是貴還是不貴?

不比不知道。我們先來看一組數據,截至8月31日收盤,珍酒李渡市值286億港元。與A股市值相近的酒企,無論營收還是利潤水平均與珍酒李渡都有一定差距。

而即便是相對接近的營收規模下,珍酒李渡利潤規模高出一截,市值表現更大的增長潛力。2023年上半年,迎駕貢酒實現營業總收入31.43億元,歸母淨利潤10.64億元,但其市值達到625億元。

同時,作爲中國醬酒第二股,目前珍酒李渡的動態市盈率13倍水平,普遍低於內地同行:貴州茅台的動態市盈率達到34倍,而與珍酒李渡體量相當的迎駕貢酒,市盈率也在30倍左右。也就是說,與A股上市酒企相比,珍酒李渡的市盈率只有後者的6-7折。

巨大的對比反差下,投資者如何下注不言自明。

四大品牌+三級增長引擎,未來增長潛力何在?

作爲順周期板塊,白酒對宏觀經濟較爲敏感。在行業景氣度攀升疊加政策面利好的背景下,白酒板塊前段時間集體大漲。然而,投資者或許會問,公司是否有持續增長潛力?

對於珍酒李渡而言,如果說消費復蘇,行業周期構築了其增長的,而通過持續創新和穩健經營,以及多品牌战略構築的基本盤,則是其持續增長的。

珍酒李渡旗下分布着珍酒、李渡、湘窖和开口笑四大白酒品牌,涵蓋了醬香、兼香和濃香三大香型,覆蓋了高端、次高端以及中端以下三層消費層級和價格體系。

四大品牌都具有獨立的歷史文化底蕴和良好品牌基因,這也是珍酒李渡能夠在充滿挑战的上半年獲得高質量增長的底氣。

作爲公司一級增長引擎,珍酒源於“中國白酒一號工程”,還是“中國醬酒第二股”“貴州三大醬香品牌”、“中國四大國宴白酒”,素有“酒中珍品”的美稱。2023年,珍酒以212.81億元的品牌價值再度入選《中國500最具價值品牌》榜單,蟬聯榜單中醬酒品牌第三位;

二級增長引擎李渡,被稱爲“液體古董”,其歷史可以追溯到元代,老廠改造時,發現了目前國內時間最早、遺跡最全、遺物最多的古代燒酒作坊遺址,比瀘州老窖1573還要早一個朝代。憑借元代古窖池底蕴、“沉浸式”體驗創新等,李渡走出了一條“差異化”突圍道路。

深耕湖南市場的湘窖及开口笑是公司的三級增長引擎,是省內第二大白酒企業。湘窖更是具有濃香、兼香和醬香等三種香的“一樹三香”型生產能力的企業。在“振興湘酒”的政策指引下,有望提升市佔率。

從半年報披露的數據來看,珍酒李渡旗下四大品牌在上半年都獲得了業績增長,其中龍頭品牌珍酒引領、推動了高端化战略的持續落地。今年1-6月,珍酒產生收入23.06億元,同比增長14.9%;李渡產生收入4.89億元,同比增長16.7%;湘窖產生收入4.42億元,同比增長17.3%;开口笑收入2.21億元,同比增長6.5%。

此外,值得關注的是,四大品牌之間的協同發展度正在提高,以珍酒爲引領,營收佔比65.6%,而李渡憑借差異化、湘窖及开口笑憑借區域強勢渠道能力也正在不斷提升營收佔比。隨着四大品牌協同性不斷加強,凝聚的勢能將越發強大。

白酒行業估值修復,券商看多未來投資價值

據弗若斯特沙利文估計,2022至2026年,中國白酒行業按收入計的市場規模復合年增長率爲5.5%,白酒市場規模在2026年有望達到7695億元。與此同時,醬酒高景氣度不改,由上至下持續擴容。

券商研報也顯示,短期白酒行業仍處於深度調整期,但長期視角來看,白酒依然具有確定性。國聯證券表示,預期轉向帶動估值修復,三季度白酒旺季將帶動庫存、價盤等基本面邊際改善,政策傳導助力經濟向好,白酒消費結構升級重啓。

在此背景下,珍酒李渡頻獲市場認可,高增長預期不言而喻。展望下半年,華創證券認爲珍酒李渡業績有望實現高增。一是場景放开後,宴席、商務宴請、聚飲等需求支撐點增多,中秋國慶旺季有望持續催化業績增長;二是公司營銷策略調整到位後,勢能逐步煥發,維持“強推”評級,目標價約11港元。

方正證券也在研報中表示,珍酒李渡增速節奏前低後高,終端經營逐季度改善,堅定看好多重引擎助推下全年業績的強勁增長,並預計珍酒李渡在2025營收突破百億,維持“強烈推薦”評級。

諸多券商認爲,相比於成熟企業,珍酒李渡集團作爲成長型企業具備更大的投資潛力。短期內在產能、渠道、產品機構等方面的巨大投入,勢必侵蝕珍酒李渡的利潤空間,但這卻爲公司未來的增長打开了想象空間。

如果說,公司穩健的經營策略是投資者關注與認可的基礎,那么持續的創新能力則是公司持續成長的保障,爲珍酒李渡集團贏得了投資者的信任和支持。

從2023年6月中旬开始,珍酒李渡股價企穩回升。相信隨着港股通的加持,公司將與A股白酒企業共同分享白酒行業回暖的成果,並展現出成長型企業的長期投資價值。

本文作者可以追加內容哦 !

標題:珍酒李渡“港股通”即將迎來第一個交易日

地址:https://www.utechfun.com/post/257481.html