1、住建部主管媒體:房地產金融風險加劇 期待調整優化政策盡快落地

國家統計局公布了1~7月宏觀經濟和房地產數據,數據顯示,房地產投資、銷售以及房企到位資金持續下滑。此前央行公布的社融數據也驗證了房地產市場的低迷。受房地產市場低迷等因素影響,房企資金鏈持續承壓。國家金融與發展實驗室發布的2023年二季度報告指出,2023年下半年,大部分房企的債務壓力依然較大,且融資恢復和銷售復蘇均不及預期,房企違約風險依然嚴峻,後續可能仍有房企出現債務違約。

2、我國超高海拔地區裝機容量最大抽水蓄能電站开工建設

我國超高海拔地區青海格爾木南山口抽水蓄能電站开工建設。格爾木南山口抽水蓄能電站位於青海海西蒙古族藏族自治州格爾木市郭勒木德鎮,距離格爾木市中心35公裏,是青海省首批、海西州首個核准的抽水蓄能項目,也是三峽集團在青海投資建設的首個抽水蓄能項目。

3、《中國存力白皮書(2023年)》:出現技術演化等六大趨勢

2023中國算力大會發布《中國存力白皮書(2023年)》。白皮書首次闡明了先進存力的特徵,並指出當下數據存力發展存在幾大趨勢:一是閃存技術加速演進,推動全場景閃存化;二是安全可信能力攀升,夯實數據要素安全;三是AI 存儲走向專業化,數據處理能力卸載至存儲成爲 AI 存儲的新方向;四是存儲多雲生態完善,增強數據共享流動;五是存算分離架構創新,提升數據應用效率;六是軟硬節能技術成熟,全閃存、風液冷、高密硬件技術正在大幅降低存儲能耗。

4、2023(中國)亞歐商品貿易博覽會招商引資重點項目籤約總額達4932.12億元

2023(中國)亞歐商品貿易博覽會18日舉行招商引資重點項目籤約儀式。本屆商博會徵集籤約項目273個,籤約總額4932.12億元,其中,一期計劃投資1470億元,涉及新能源新材料、有色金屬、煤化工、紡織服裝、裝備制造、商貿物流、文化旅遊等多個領域。籤約總額較2021(中國)亞歐商品貿易博覽會增長1.52倍。

8月18日,滬深兩市股指漲跌,截止收盤,上證指數報3131.95,下跌1.00%,成交額3204.5億元;深證成指報10458.51點,下跌1.75%,成交額4242.2億元;創業板指報2118.92點,下跌1.31%,成交額2024.16億元;科創50指數報904.25點,下跌0.67%,成交額543.31億元。

滬深兩市合計成交7446.7億元。

1、主力資金

東財統計顯示,滬深兩市主力資金周五(8月18日)主力淨流出376.90億元。其中,創業板主力資金淨流出95.94億元,滬深300成分股主力資金淨流出81.3億元。

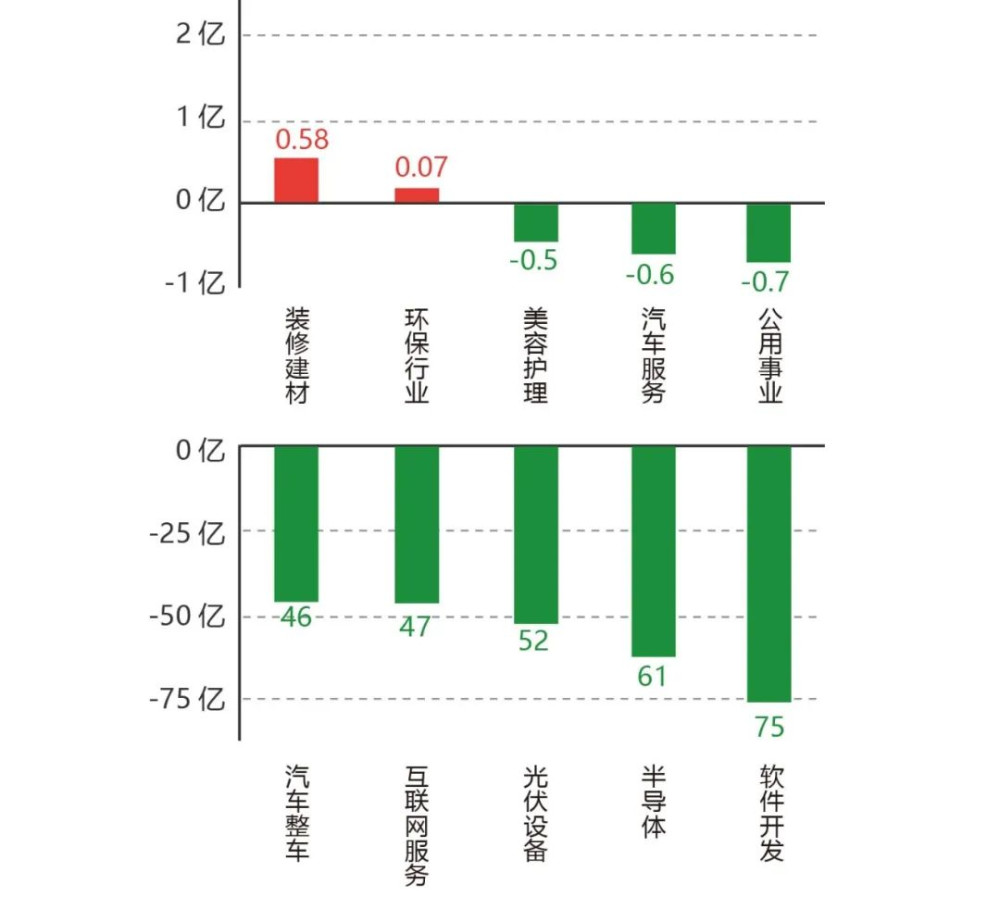

行業板塊:本周(8月14日至8月18日)行業板塊出現分化主力資金流入流出,行業板塊主力資金淨流入靠前的是裝修建材、環保行業、美容護理、汽車服務、公用事業淨流入金額分別0.58億元、0.07億元、-0.51億元、-0.60億元、-0.72億元。

板塊主力資金淨流出靠前的是軟件开發、半導體、光伏設備、互聯網服務、汽車整車淨流出金額74.83億元、61.56億元、52.49億元、47.35億元、45.92億元。

2、北向資金

北向資金8月18日,成交淨流出65.42億元。滬股通合計淨流出27.10億元,深股通合計淨流出38.32億元。

3、板塊方面

北向資金截止8月18日流入證券、通信設備、銀行、軟件开發、航運港口,行業分別流入6.99億、6.71億、6.63億、3.62億1.76億。

1、國際方面:

美國7月零售銷售環比增長0.7%,超出市場預期的增長0.4%,爲2023年1月以來最大增幅,實現連續四個月增長。美國上周初請失業金人數爲23.9萬人,預期24萬人,前值自24.8萬人修正至25萬人;8月5日當周續請失業金人數171.6萬人,預期170萬人,前值168.4萬人。美國財政部長耶倫表示,她正在關注可能對價格和經濟產出產生影響的國際動態,但她重申稱美國通脹可以在不損害就業的情況下放緩。

芝商所FedWatch工具顯示,美聯儲9月維持利率不變的概率達88.5%,升息25個基點概率爲11.5%;美聯儲明年5月降息25個基點概率爲31.8%,維持利率不變概率爲34.3%。高盛表示,我們的基准預測是,美聯儲FOMC將在2024年第二季度开始下調聯邦基金利率。我們預計每季度降息25個基點。如果FOMC對通脹不會卷土重來更加有信心,它可以以更快的速度降息。

英國本周公布關鍵通脹數據。數據顯示,英國7月CPI同比升6.8%,連續第二個月顯著下降,創2022年2月以來的最低水平,前值爲上升7.9%。不過,核心CPI漲幅保持在6.9%不變。另外,英國7月零售物價指數同比升9%,前值升10.7%。英國CPI數據公布後,交易員維持對英國央行利率的押注,預計峰值利率爲6%。

美元兌日元周中一度升至146關口上方,創去年11月上旬來高位,日元跌至日本央行去年9月幹預時水平。但與當時情況不同,此輪日元貶值速度較爲緩慢。年初至今,日元累計貶值約10%,而去年同期則貶值近15%。

2、國內方面:

中國7月經濟數據出爐,主要指標同比增速較上月有所放緩。7月份,全國規模以上工業增加值同比增長3.7%,社會消費品零售同比增長2.5%。全國城鎮調查失業率爲5.3%,比上月上升0.1個百分點。

1-7月,固定資產投資同比增3.4%,房地產投資同比下降8.5%。另外,服務零售額指標首次亮相,1-7月同比增長20.3%,明顯快於商品零售額增速。自8月份开始,全國青年人等分年齡段的城鎮調查失業率將暫停發布,待相關統計方法制度進一步完善後會及時恢復發布。

三大關鍵政策利率同日“降息”。央行周中進行2040億元7天逆回購,中標利率下調10基點至1.9%;續作4010億元1年期MLF,中標利率下調15基點至2.5%。同時,央行將常備借貸便利利率(SLF)下調10個基點。

市場人士認爲,此次降息不論是時點還是幅度均超預期,明確釋放了貨幣政策發力支持穩增長的信號,8月LPR報價料將下行,5年以上LPR不排除調整幅度更大。此外,仍有可能降准。

離岸人民幣對美元一度逼近7.35關口,創去年11月來低位。隨後,央行要求,必要時對市場順周期、單邊行爲進行糾偏,堅決防範匯率超調風險,保持人民幣匯率在合理均衡水平上的基本穩定。離岸人民幣對美元此後反彈,最終收復7.31關口。

半導體之掩膜板

掩膜版是光刻過程中的核心耗材。掩膜版是微電子制造過程中的圖形轉移工具或母版,通常由基板和遮光膜組成,其中最重要的原材料是掩膜基板,佔直接材料的比重超過90%。掩膜版主要用於平板顯示、半導體等下遊領域,當前仍由海外頭部掩膜版廠商佔據主要市場。

半導體掩膜版:國產化進程有望加速推進,需求空間進一步打开。海外廠商仍佔據三方掩膜版主要市場份額,且大多具備先進制程量產能力,國內企業有較大發展空間。美國出口限制下,半導體掩膜版國產化進程有望加速推進。全球晶圓產能正逐步向我國轉移趨勢明顯,SE MI預計中國大陸2022年-2026年還將新增25座12英寸晶圓廠,有望進一步打开掩膜版需求空間。短期來看,2023年下半年半導體需求有望加速修復、庫存逐步去化,2024年行業有望迎來供需結構改善的拐點,掩膜版受益於下遊景氣提振,需求空間有望進一步打开。

平板顯示掩膜版:技術迭代方向明確,面板復蘇提振需求。近年來大尺寸的電視面板產品加速進入市場, 2023年5月液晶面板出貨尺寸加權平均達到了50.2英寸,面板尺寸的增大帶動其上遊材料掩膜版朝着大尺寸化的方向發展。同時新的顯示技術要求掩膜版朝着更高精度方向發展,高分辨率面板需求提高掩膜版精度要求,未來顯示屏的顯示精度或將從450PPI逐步提高到650PPI以上。同時,23Q2面板廠產能利用率已有明顯上調趨勢,受益於LCD電視、手提電腦等下遊訂單向好,全球顯示面板廠家的總產能利用率從2023年第一季度的66%回升至第二季度的74%。顯示面板或將迎來較大改善,新一輪上行周期或將开啓。

國內掩膜版發展當前整體仍處於起步階段,半導體先進制程掩膜版等高端產品成熟或仍需時間。但長期來看,受下遊半導體產能向國內轉移帶動及海外部分產品出口限制,成熟制程產品的國產替代進程有望逐步加速。平板顯示掩膜版的生產技術相對成熟,隨着2023年二季度面板景氣度顯著提升,掩膜版需求或將加速回暖,產品結構完善且率先實現放量的企業有望充分受益。

本文作者可以追加內容哦 !

標題:悲觀情緒蔓延 政策底後指數尋找市場底

地址:https://www.utechfun.com/post/251717.html