昨晚睡前看到騰訊投資群中在討論騰訊“超發”的事情:騰訊的股份獎勵計劃(限制性股份),8月17日一次就“新增增發”了4438萬股,23年截止當前已共增發了9060萬股。

印象中之前的大多數年份中騰訊每年增發的股數大概是2000萬左右,去年猛增到5419.7萬股,而23年剛到8月就繼續劇增到9060萬股的話,那確實是“超發”了。

今天白天有空細看了下公告,發現其實是烏龍了。

9060萬股的說法是把“授出”和“發行”混淆到一起來算了,實際上昨天發的是股份獎勵計劃的授出計劃:授出股份將在接下來的21~69個月的期間內,頒發給滿足歸屬條件的員工。而這些授出的股份,理論上是會在未來的這段期間內來以增發新股的方式來提供。

換句話說,本次是確定了一個未來的發行計劃,而尚未真正增發,所以當然不應簡單把本次“授出”股數和之前的“發行”股份相加後來作比。

一、股份獎勵計劃的運營

先來說一下騰訊股份獎勵計劃的運營過程,借此來更深入聊一聊“授出”和“發行”之間的關聯和區別。

股份獎勵計劃(限制性股份)是騰訊的股份酬金計劃的兩個項目之一(另一個是購股權計劃)。

目的:表彰本集團合資格參與者(包括任何董事)作出的貢獻,以及吸引、激勵及挽留彼等人士(獎勵面更廣,包括高管和普通員工,一般認爲是一種互聯網行業普遍採用的員工薪酬補充方式)

運營:分爲三步

a)首先董事會會酌情挑選合資格人士成爲獲選參與者及計劃向該獲選參與者授出獎勵股份;

特別注意的是,在23年以前,騰訊在授出獎勵股份時是不會發布公告告知的,只能從定期財報中查看期間的授出股份數額,而從23年起不知是由於監管要求或是騰訊主動增加了披露,騰訊开始在授出獎勵股份時也同時發布公告。所以習慣了只有“發行”公告的投資者會很自然的把新增的“授出”公告也當做發行,也是這次出現烏龍的一個重要原因。

b)隨後會不定期發行一定數額的股份(由於騰訊每股面值僅0.00002港元,通常騰訊增發時付出的代價僅爲幾百港元,可近似爲0),作爲用於授予獎勵的“糧倉”;每次增發時騰訊都會發布公告,通常這時投資者就知道騰訊又要豪發紅包了,但實際此時股份獎勵還並未真實發放出去;

c) 之後在歸屬條件達成的情況下,獲選參與者將有權“無償”收到獎勵股份;這個步驟不會再有公告,只要“糧倉”中仍然有糧食,騰訊理論上就可以隨時作這個操作,只是最後在年報中會披露當年總共實際授出的股份數目;

歸屬條件:獲選參與者在授出日期後以及歸屬日期當日仍爲合資格人士(騰訊根據該等人士的經驗、知識、技能、性別及北京以及上市規則規定來判斷是否爲合資格人士);以上的解釋其實說得很模糊,總之就是騰訊所認爲的作出了貢獻的值得嘉獎的人士,且至少是要仍在職的;

無償:所謂的“無償”其實只是指不用再支付現金,實際需要付出的是爲騰訊所作出的工作上的貢獻以及一個未來一定時期內不離職的承諾;

在上述過程中,可以理解爲有兩條线:

第一條主线是“授出-歸屬”,授出是入口,歸屬是出口。

第二條线是不定期的“發行”,之所以要這條线主要有兩個原因:

1)港股要求回購必須注銷,所以回購的股份無法用於股權激勵,只能增發;

2)由於每次“發行”都需要發布公告,而“歸屬”則往往是一年多次,所以需要一個“糧倉”來儲備可以隨時用於歸屬的獎勵股份,而當“糧倉”儲糧不夠時,來“發行”一次進行補充。

這兩條线是相互伴隨,又相互獨立的關系:

從長期來看,最終“發行”的股份數額應該會和“歸屬”近似相等,因爲這部分增發的目的就是用於提供歸屬所需的獎勵股份;同時“發行”的股份數額會稍小於“授出”的數額,因爲每年會有一小部分授出股份會因員工離職等原因而失效被收回而不能歸屬。

而從短期來看,“授出”往往是“發行”的前兆,當期的大額“授出”往往帶來後期“發行”的增加。

二、超發了嗎?

那么騰訊8月17日一次性授出4438萬股後,到底有沒有超發?

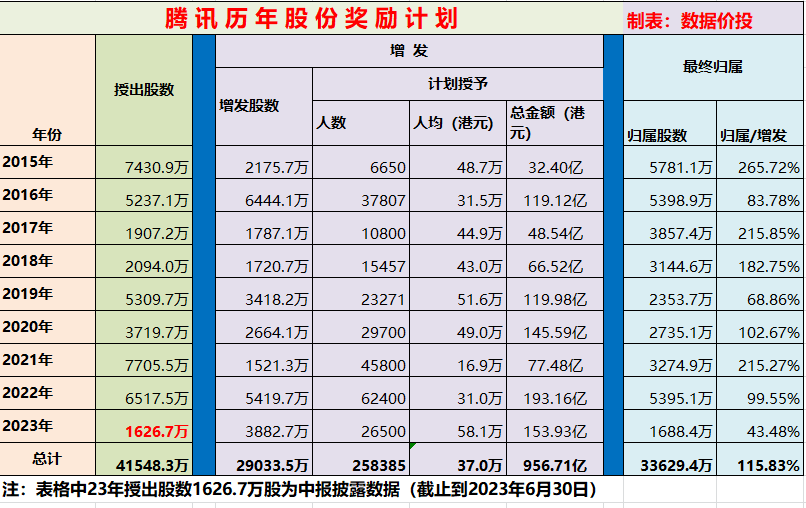

根據上面整理的騰訊歷年股份獎勵計劃的表格:

當前:

1)從“發行”來看,23年截止到現在共增發3882.7萬股,相比於去年同期的5419.7萬股,算是正常節奏,並未超發;

2)從“授出”來看,根據23年中報的披露,截止到6月30日時,騰訊授出的股份數爲1626.7萬股,加上本次8月17日新授出的4438.5萬股,共6065.2萬股,而22年總共授出爲6517.5萬股;考慮到最後一個季度可能還會有授出,今年授出可能會超過去年,但現在要說是“超發”也爲時尚早。

長期累計:

1)2015年~2023年期間:

騰訊共增發股份29033.5萬股,共最終歸屬的爲33629.4萬股,歸屬/增發爲115.83%,相差不大;

共授出股份爲41548.3萬股,高於增發股份,高出的其中一部分是失效被收回的股份,而另一部分則預計會在未來逐步體現在“發行”中。

三、本質

根據上面的分析,結論是:當前並未超發,但未來一段時間預計“發行”股份將承擔上行壓力。

那么爲什么,在業績增速整體下滑,股價相比高點大跌的當前,騰訊管理層仍然要維持如此高額的股份獎勵授出呢?

這裏我提供自己的一個看法供參考,歡迎討論。

前面的分析中提到過,對於股份獎勵計劃,並不是真正的“無償”,員工只是不用付出現金而已,但是要付出爲騰訊工作的貢獻以及一段時間內不離職的承諾。

所以其本質是員工薪酬的一部分,是要計入管理費用成本的。

假設騰訊招一個員工,本來是要付出100萬現金年薪的成本,經協商後可能會調整爲60萬現金年薪,再加上45萬的股權激勵分5年兌現。

對於管理層來說,在制定和實施股權激勵計劃時考慮的首先不會是新增了多少股份,攤薄了多少收益;而是根據事先制定好的一個各等級員工薪酬中的現金和股權的分配比例來操作。

一般來說,員工薪酬是剛性無法下調的,同時短期內現金和股權分配比例是會保持穩定的,所以對應同樣需要付出的股權激勵金額,當前股價爲300+元時所需要增發的股份數自然是大幅高於之前股價在700元時的數值了。

所以從本質上來看,騰訊的股權激勵是否“超發”,至少不應該僅去看股份數的變化,而也應該去看其對應的股份酬金變化。

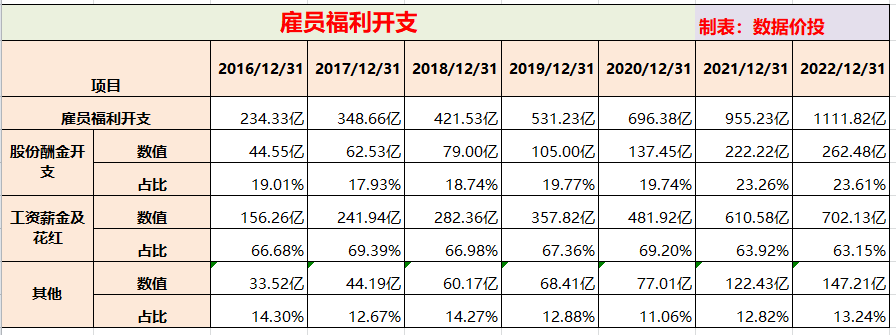

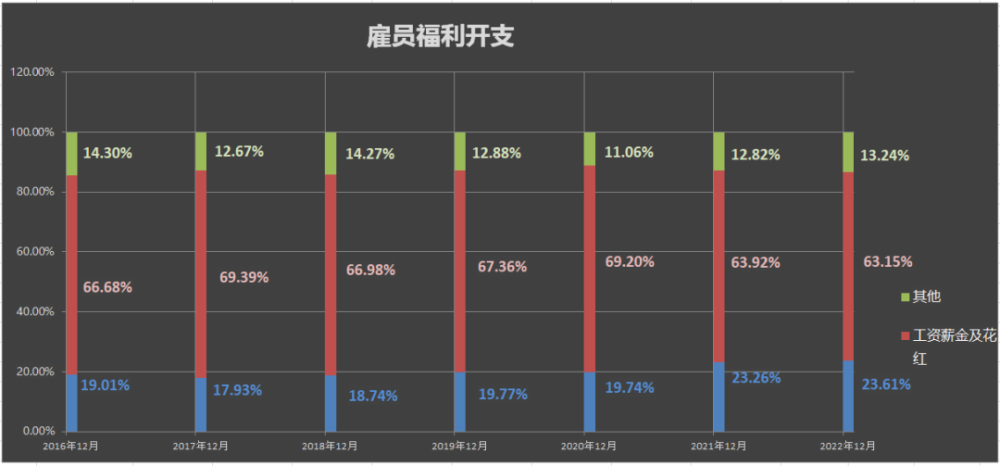

截止到2022年末,騰訊的僱員福利开支中,股份酬金开支佔比爲23.61%,工資薪金及花紅(現金)佔比爲63.15%;和2021年基本處於相同水平上,並未有“超發”現象。

23年中報並未披露股份酬金及現金部分的分項情況,但從總體管理費用來看,是已經开始同比下降,降本增效有所成效。

股份薪酬是因,增發股份數量是果。

只要整體的管理費用在下降,只要股份薪酬所佔的比重不增加,那么從本質上來說就算不上“超發”。

$騰訊控股(HK|00700)$ $騰訊控股-R(HK|80700)$ $中概互聯網港股ETF(SH513040)$

本文作者可以追加內容哦 !

標題:“授出”or“發行”烏龍!騰訊“超發”股權激勵了嗎?

地址:https://www.utechfun.com/post/251026.html