摘要:零售這塊,增速掉隊明顯,利潤率也有些問題(歡迎關注閨蜜財經)

撰文|蜜妹

這是@閨蜜財經的第1343篇原創

2023年8月16日,京東集團披露本年度第二季度及中期業績公告,這也是CEO許冉履新以來的首份半年報。

財報顯示,期內京東集團營收、利潤均實現同比增長,部分指標還超出市場預期。但同時蜜妹注意到,就股價而言,無論是京東美股還是港股,這幾天似乎都在持續走低,尤其今天开盤時,跌幅較大。

京東這份財報到底說了什么?今天的中報觀察,我們來看看。

01

先看第二季度。2023年第二季度,京東集團營收2879億元,同比增長7.6%,超出市場預期2.8%;經營利潤83億元,比去年同期的38億元增長了45億元;Non-GAAP淨利潤86億元(對應淨利潤率3.0%),同比增長32%,超市場預期10%。

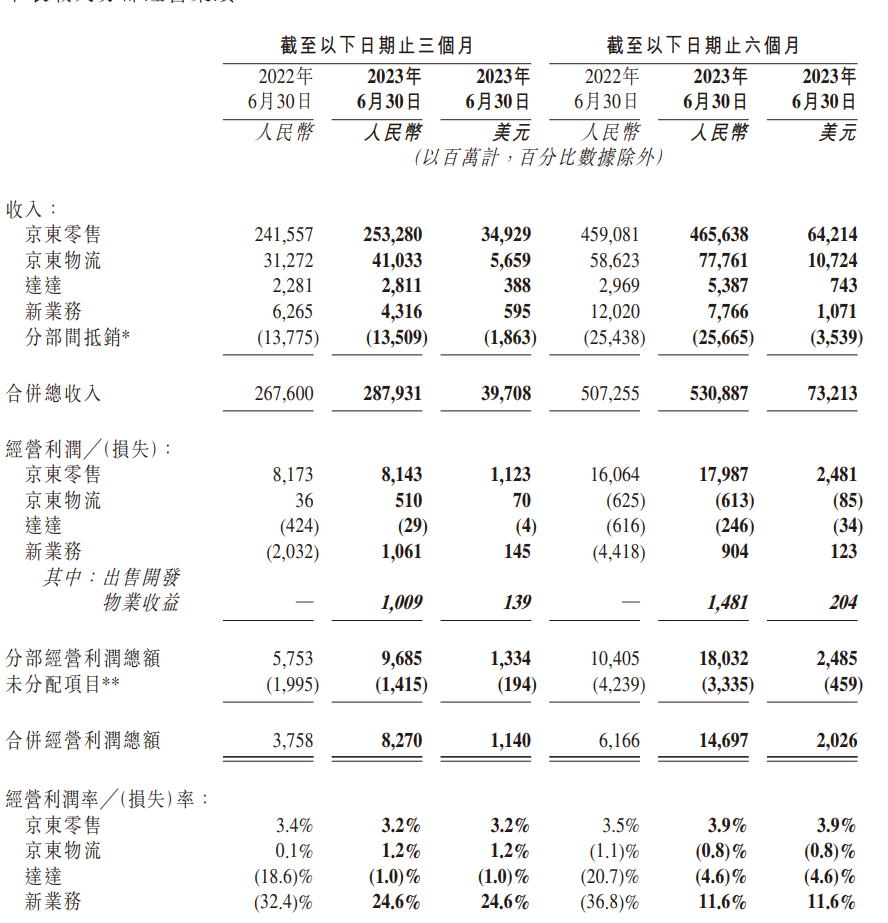

京東的營收構成分四大板塊:京東零售(這是絕對大頭)、京東物流、達達、新業務。

具體來看,2023年2季度京東零售營收2532.80億元,同比增長約4.85%;京東物流營收410.33億元,同比增長約31.21%;達達營收28.11億元,同比增約23.24%;新業務營收43.16億元,同比下滑約21.11%。

可以看到,拉動京東總營收增長超預期的主要是京東物流和達達。

利潤方面亦然。2季度京東零售的經營利潤反而略有下滑,從2022上半年的81.73億元下降到81.43億元;京東物流經營利潤則大增到5.1億元,2022年同期還是3600萬元;

達達則是虧損縮窄不少,今年二季度經營虧損2900萬元,上年同期是4.24億元;新業務營收雖然下降,但相比2022年的20.32億元的經營虧損,2023上半年這一數字是盈利10.61億元。

基於此,經營利潤率方面,2023年2季度京東零售的下降到3.2%、京東物流上升到1.2%、達達從-18.6%縮窄至-1.0%、新業務則從-32.4%上升到24.6%。

這樣來看,經營利潤率唯一在下降的就是京東零售。

02

不過從整個上半年來看,京東零售的利潤表現略好於二季度。

如上表數據顯示,營收方面2023上半年京東零售的增速仍然在低位。具體而言,京東零售、京東物流、達達、新業務四大板塊營收分別是4656.38億元、777.61億元、53.87億元、77.66億元,同比分別增長1.43%、32.65%、81.44%、-35.39%。

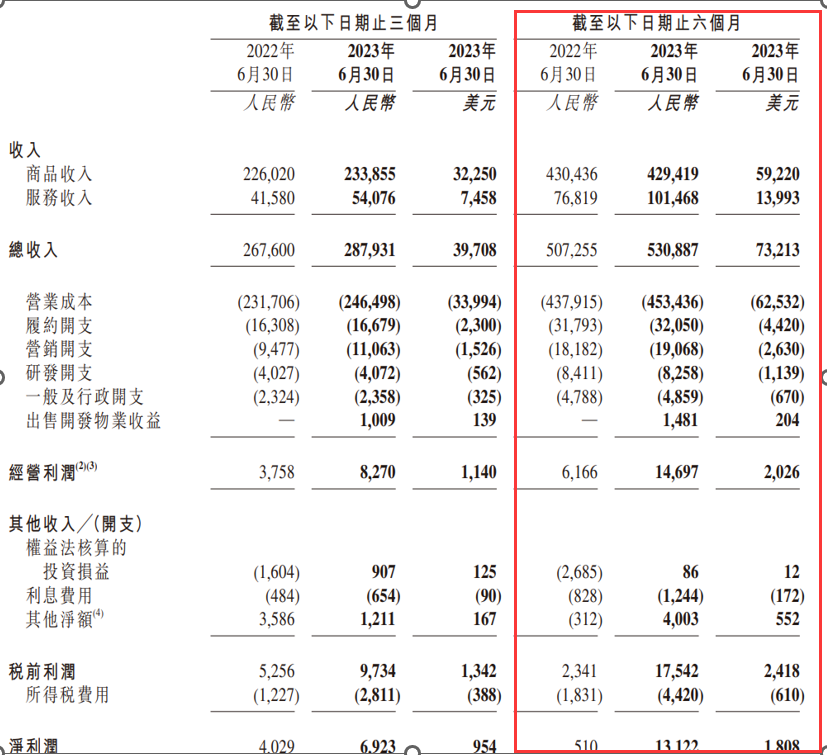

上半年,京東集團的總營收是5309億元,同比增長4.66%。值得注意的是,上半年京東集團的商品收入同比略有下降:從2022上半年的4304.36億元降到4294.19億元。多虧了服務收入增長還算可觀——從上一年的768.19億元增至1014.68億元。

經營利潤方面,這四大板塊的數據分別是179.87億元、-6.13億元、-2.46億元、9.04億元,其中京東零售同比上升11.97%、新業務由虧轉盈,其他兩大分部的虧損均有縮窄。

總的來看,京東集團上半年經營利潤146.97億元、淨利潤131.22億元,同比分別都翻了N倍。

影響京東集團2023上半年利潤增速的主要原因是什么?從上表蜜妹看到,主要是各項成本控制得較好,以及出售了一些开發物業獲得收益。

2023上半年,京東集團的營業成本、履約开支、營銷开支、研發开支、一般及行政开支增速分別是3.54%、0.81%、4.87%、-1.82%、1.48%。

上述四大項开支裏,除了營銷开支的增速略高於京東集團當期營收增速,其他幾大項开支增速都低於營收增速。可見2023上半年,京東集團管理效率有所提升,另一邊營銷开支的略高增長則反映的是目前面臨的增長困境。

從上面各項數據裏我們已經可以看到,京東集團的主战場:零售這塊,增速掉隊明顯,利潤率也有些問題。

03

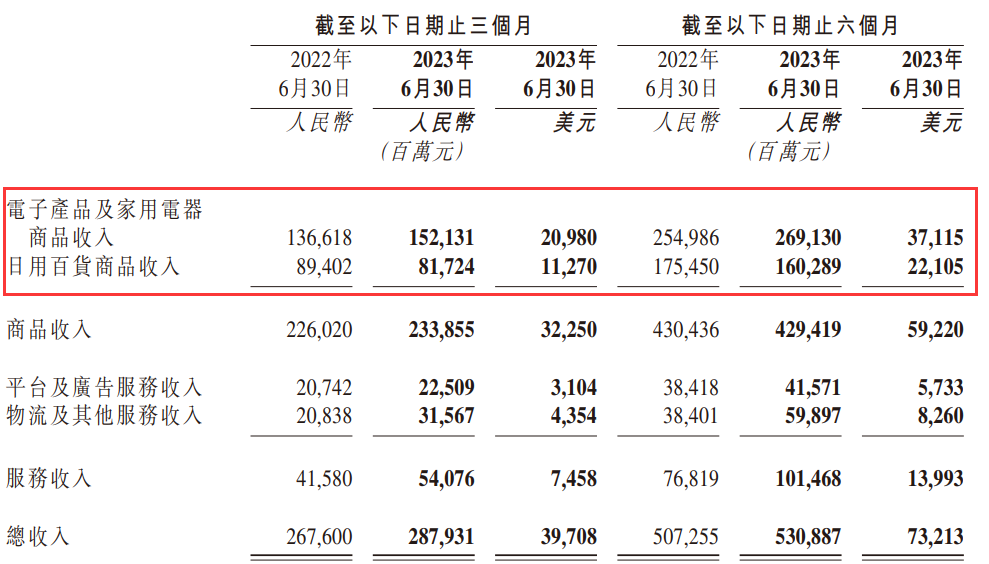

再細看數據蜜妹發現,京東集團的壓力主要在日用百貨商品這部分。

如下圖,無論是二季度還是整個上半年,京東集團的日用百貨商品收入增速均承壓明顯。二季度這部分收入爲817.24億元,同比下滑約8.6%,上半年這部分收入則是1602.89億元,同比下滑約8.6%。

相比之下,京東的電子產品及家用電器商品收入則好多了。2季度該部分營收1521.31億元,同比上升約11.36%;上半年營收2691.30億元,同比上升約5.55%。

對此,中金公司研報分析認爲,或由於高溫帶來空調銷售向二季度前置,以及iPhone降價帶動手機品類收入同比雙位數增長。

而日用百貨收入同比下滑則是由於產品結構調整及去年消費者囤貨帶來高基數。

自從2022年末,劉強東再次強調京東的“低價”特徵後,今年上半年,蜜妹明顯能感覺到的是京東對低價市場的再度發力。

比如重新重視社區團購,將此前的“京喜拼拼”品牌升級爲“京東拼拼”,還有百億補貼、第三方商家平權、物流系統的开放等等,都能感覺到京東想要貼上“低價”標籤的決心。

目前來看,至少從零售這塊業務上,低價給京東帶來的利好尚不明顯,當然這會是一個漫長的過程,畢竟表面的低價背後,拼的是背後的供應鏈體系、管理能力等等。

財報裏許冉也說了:相信京東對“多快好省“”的堅持將繼續得到用戶的認可,並爲其長期成功奠定堅實的基礎。這塊未來的空間是值得期待的,但競爭也是激烈的,未來的事誰也說不准。

打江山易、守江山難。這兩年,處在深度變革期的京東各種大動作不斷,足以見管理層內心的“危機感”。

故事未完待續,讓子彈先飛一會兒。

版權聲明:本文系閨蜜財經創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!

本文作者可以追加內容哦 !

標題:業績披露!京東上半年營收利潤雙增長,股價爲啥還跌了?

地址:https://www.utechfun.com/post/250540.html