“遠見杯”預測顯示,機構們預測2023年GDP增速有望達5.2%,下半年貨幣政策會繼續偏寬松,預計年內1年期LPR將降至3.45%。

廖宗魁/文

上半年中國經濟實現了5.5%的經濟增長,爲全年經濟復蘇打下了較好的基礎。在二季度經濟增長的環比動能有所放緩後,宏觀政策开始在年中發力,下半年經濟會如何運行呢?

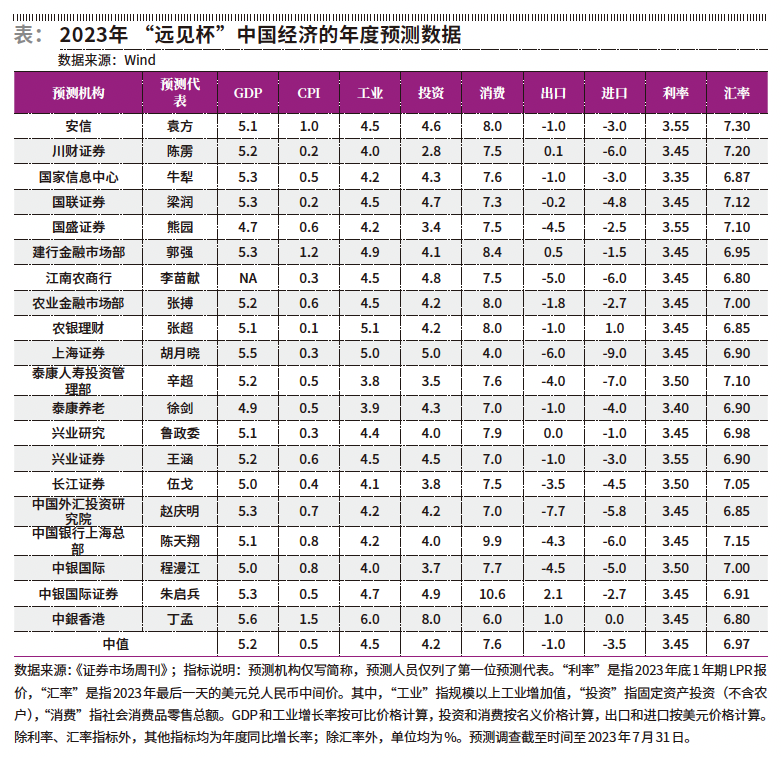

7月底,由《證券市場周刊》發起的“遠見杯”宏觀經濟與金融市場預測(以下簡稱“遠見杯”預測)顯示,機構們對2023年中國GDP增長的預測中值爲5.2%,這意味着能完成政府工作報告中設定的5%左右的增長目標。分季度看,機構們對三季度GDP增長的預測中值爲4.6%,這隱含着預期四季度GDP增長在5%以上。機構們對2023年CPI增速的預測中值爲0.5%,通脹繼續保持低位運行。

由於基數的幹擾,通常用兩年平均增速來衡量真實的經濟動能。三季度4.6%的增長預測,對應的兩年平均增速爲4.3%,這比二季度回升了約1個百分點。這表明經濟在經歷了二季度的小波谷後,开始自然向上往均值回歸;同時近期一系列擴內需、促消費的政策开始發力,也將給經濟帶來提振。

具體經濟指標來看,機構們對2023年規模以上工業增加值增速的預測中值爲4.5%,將比上半年加快0.7個百分點;對2023年固定資產投資增速的預測中值爲4.2%,將比上半年加快0.4個百分點;對2023年社會消費品零售總額增速的預測中值爲7.6%,將比上半年回落0.6個百分點;對2023年出口(美元計價)增速的預測中值爲-1%,將比上半年回升2.2個百分點。

正如政治局會議指出的,“疫情防控平穩轉段後,經濟恢復是一個波浪式發展、曲折式前進的過程。”經濟下半年在向均值回歸的過程中,也不可能是一帆風順的,外需仍有一定的壓力,經濟內生機能恢復的基礎仍不牢固,要確保全年經濟增長目標順利的完成,仍需要逆周期宏觀政策進一步加快落地。

機構們預計下半年貨幣政策會繼續偏寬松,對2023年底1年期LPR的預測中值爲3.45%,即預期下半年還將“降息”10個基點。匯率方面,機構們對2023年底美元兌人民幣中間價的預測中值爲6.97,這將比8月8日的7.14略有升值。

經濟波浪式前行

經濟的變化不是线性的,一個長時段的經濟走勢中,通常包含着多個短時間的變化。從經濟真實動能(環比或同比兩年平均)看,一季度經濟出現了超預期的上行,體現出疫情緩和後,前期積壓的需求快速釋放形成了一個經濟增長的小波峰;但二季度經濟動能則有所放緩,積壓的需求快速釋放後,經濟出現了從小波峰向小波谷的運行。

“遠見杯”預測顯示,下半年經濟動能將從二季度的小波谷上升,各主要經濟指標均會有不同程度的回升,整個2023年經濟體現出波浪式前行的特點。實際上,6月份的經濟數據已經出現底部企穩跡象,7月的一些高頻數據也顯示經濟動能重新开始上升。

下半年預期的經濟動能回暖可能主要基於兩個方面的原因:其一,近期逆周期宏觀政策开始陸續發力。7月24日的政治局會議指出,“要精准有力實施宏觀調控,加強逆周期調節和政策儲備。” 國家發改委已經發布了《關於進一步抓好抓實促進民間投資工作 努力調動民間投資積極性的通知》,《關於恢復和擴大消費的措施》,針對上半年民間投資偏弱,消費基礎尚不牢固的特徵开出了“藥方”,後續可能還會有進一步的穩增長政策出台。“遠見杯”預測顯示,機構們對2023年底1年期LPR的預測中值爲3.45%,比6月份的實際LPR低10個基點。這意味着,市場預計下半年央行會繼續“降息”。

央行在下半年工作會議中也強調,要“促進企業綜合融資成本和居民信貸利率穩中有降”,“指導商業銀行依法有序調整存量個人住房貸款利率。”

其二,經濟內生動能的自我修復。經濟在波浪式前行的過程中,當經過波峰或者波谷時,都會有些超調。比如一季度的超預期上行,就比正常水平偏高;而二季度的動能下行,又比正常水平偏低。所以下半年經濟自身的變化,就是從波谷向均值水平回歸,帶來經濟動能的邊際改善。

外需仍有壓力

與其他經濟指標的預期上升不同,機構們對三季度的外需持謹慎態度,對三季度出口增速的預測中值爲-5.7%,而且40%的機構預計會下滑8%以上。海關總署公布的最新外貿數據顯示,7月出口(美元計價)同比下滑14.5%,比6月份放緩2.1個百分點,連續兩個月出現超過10%以上的下滑。

分國別看,7月對主要發達經濟體出口均較弱,對歐盟、美國、日本的出口增速均在-20%左右,是對出口的主要拖累。華金證券認爲,出口的下滑體現出國際形勢復雜嚴峻確實是當前中國經濟面臨的最大風險點。高附加值產業鏈雖有供給側韌性,但由於美國的“脫鉤斷鏈”等影響,仍受到不可忽視的影響;低附加值產業鏈一定程度上呈現出產能向其他生產成本低的地區外移的態勢。

在持續加息背景下,美國經濟表現出了較好的韌勁,那爲何中國對美出口仍持續走低呢?這可能與美國消費在不同領域的強度差異有關。美國消費支出佔GDP約80%,分爲商品消費支出和服務支出,實際上美聯儲的加息對商品消費支出影響要大於服務消費支出。2022年以來,商品消費支出的季度平均增速(環比折年率)爲0.6%,而服務消費支出的平均增速(環比折年率)爲2.9%,要比商品消費強得多。

從美國進口數據也能看到,2023年上半年美國商品進口同比下滑6.3%,但服務進口同比仍增長7.2%。中國對美出口中,主要以商品爲主,所以下滑較多。

不過,機構們對2023年出口增速的預測中值爲-1%,將比上半年回升2.2個百分點,這意味着專家們認爲四季度出口會有所改善。

中信證券認爲,8月份开始拖累出口增速的高基數因素將逐漸消退,主要出口目的地國家/地區有望在接近四季度時漸進補庫,同時來自非美歐區域特別是俄羅斯的需求有望對中國出口形成一定支撐。

本文作者可以追加內容哦 !

標題:“遠見杯”預測:2023年GDP將增長5.2%

地址:https://www.utechfun.com/post/249748.html