作者|李小天

編輯|劉景豐

中東地區,日趨成爲中國出海遊戲廠商的掘金熱土。

這裏有着充足的人口紅利、年輕化的人口結構與超高的互聯網滲透率:中東地區有近5億人口,互聯網普及比例達80%,其中GDP的60%集中在人口佔14%的海灣6國;土耳其、沙特和阿聯酋移動應用收入佔中東地區80%的市場份額;在數字化基建方面,海灣國家中最具活力的兩大經濟體沙特、阿聯酋的互聯網滲透率超過99%,分別位居全球第三、第四位。

這裏也有着付費意愿良好的高淨值玩家,市場前景廣闊。在日韓、歐美等傳統成熟遊戲趨於疲軟的今天,中東依然保持着年收益25%的高速增長。

這樣一片充滿着無限可能的遊戲沃土,必然吸引到諸多玩家入局、群雄逐鹿。

龍騰簡合旗下《蘇丹的復仇》是先行者。近幾年,騰訊、網易、米哈遊、龍創悅動、莉莉絲、沐瞳科技等不同體量的公司,也在接連布局中東。根據data.ai2022年上半年的數據,在沙特手遊收入排行榜前十位中,中國遊戲廠商佔據四席;而在另一主要市場阿聯酋,中國手遊更是在前十排行榜中佔據半壁江山。

那么,在中東這片廣袤疆域內,有哪些遊戲市場值得出海公司重點發力?各自的市場概況與傾向的遊戲類型又有何不同?目前中東遊戲市場的競爭格局如何?遊戲廠商在支付、雲服務、本地營銷等價值鏈環節中,可以選擇哪些公司進行合作?中東遊戲市場未來的發展趨勢又會如何?

霞光社旗下咨詢服務品牌霞光智庫,基於相關行業數據和用戶調查,從中東地區移動遊戲市場概況、熱門國家移動遊戲市場、出海現狀及頭部產品、移動遊戲生態等維度,對中東遊戲市場的現狀進行分析,並預測中東遊戲市場發展的趨勢,正式發布《中東地區遊戲趨勢報告》,希望能夠爲遊戲出海參與者提供參考。

1、中東地區四大市場:土耳其、沙特、阿聯酋、埃及

美國市場研究公司Niko Partners的報告顯示,2021年,中東三大遊戲市場(沙特、土耳其、埃及)有約6532萬遊戲用戶。據預測,2025年這三大市場遊戲用戶將達8580萬,年收入31億美元。

1、土耳其:遊戲產業增長迅速,卡牌遊戲本土化特色強

土耳其是中東第二大經濟體,遊戲玩家超3000萬,市場規模居中東地區首位。據Gaming in Turkey 的數據,2022年土耳其遊戲收入共6.25億美元,移動遊戲收入 2.75億美元。當地玩家體量巨大,遊戲習慣較好,本土遊戲工業發展較快,遊戲產業及人才快速成長。

從市場獨特性角度而言,土耳其玩家比其他地區用戶更偏愛棋牌玩法,他們有成熟的本土化玩法,暢銷榜Top20中接近50%都爲okey類玩法,與其他市場顯著不同。

2、沙特:用戶付費意愿極強,中東變現效果最好區域

沙特遊戲市場變現潛質優秀。據Newzoo統計,遊戲用戶的ARPPU(每付費用戶平均收入)高達270美元,12%的用戶會在手遊中進行重度消費,付費玩家接近2900萬。

沙特官方對於遊戲產業頗爲重視,提出到2030年,要讓電競與遊戲相關產業創收達到王國GDP的0.8%-1%,約爲人民幣930億左右。

3、阿聯酋:用戶付費意愿極強,傾向角色扮演、益智類遊戲

阿聯酋和沙特同屬海灣六國,用戶在付費偏好上與沙特類似,玩家對遊戲付費預算較高,對社交網絡運用程度較高,當地擁有強大的互聯網基礎設施,支撐用戶的中重度遊戲需求。

但相對中東其他地區,沙特對角色扮演、益智遊戲有明顯偏好,對卡牌遊戲、桌面棋牌付費偏好相對較弱。

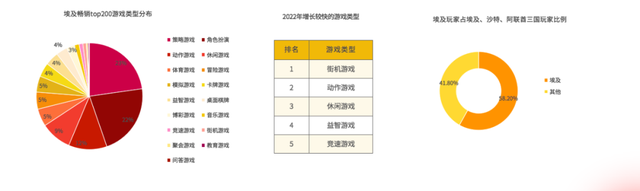

4、埃及:用戶年齡結構優質,付費能力亟待开拓

埃及地理上不屬於海灣六國,用戶付費意愿較低,但他們是中東地區玩家基數最大的市場。據Niko Partners統計,埃及玩家人數超出阿聯酋與沙特之和,增長潛力豐富。

相比其他市場,埃及玩家對角色扮演類遊戲偏好度較高,對於策略付費比起沙特、阿聯酋偏好度較低。

2、中東地區移動遊戲出海現狀及頭部產品

1、中東遊戲出海熱門及黑馬賽道:SLG具備傳統優勢,二次元與IP遊戲有一定空間

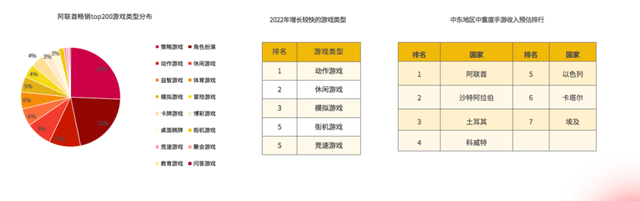

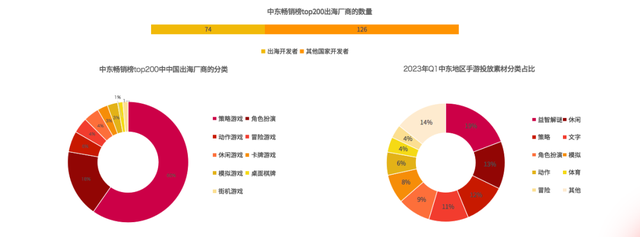

在賽道方面,國內出海廠商所在賽道種類日趨多元化。在暢銷榜TOP200的出海遊戲SLG中,國內出海廠商佔據超過50%;且前30中有8個席位是中國廠商,優勢明顯。動作、角色扮演遊戲也在不斷發力,比例不低。目前國內出海廠商在中東地區投放最多的遊戲類型是益智、休闲、策略、文字類遊戲。

此外,接觸過歐美文化的中東年輕用戶增加,對二次元遊戲的發展也有較大的促進作用。《原神》等冒險遊。、IP改編的RPG遊戲熱度,也來源於這部分年輕用戶。隨着這部分用戶的移動設備性能提升,二次元中重度遊戲的偏好程度也會加深。

2、中東出海頭部廠商現狀與競爭:頭部廠商全球化發力,垂直區域廠商深挖用戶潛力

出海中東的頭部廠商主要分爲兩種類型:一種是以強大的全球性研發運營能力,生產全球化的重度遊戲,如騰訊、莉莉絲等,以動作射擊、MMOROG、策略類遊戲爲主;另一部分是以中東目標市場,通過精細的用戶研究以及本土化運營的龍創悅動、龍騰簡合等,以策略、棋牌、休闲等遊戲爲主。

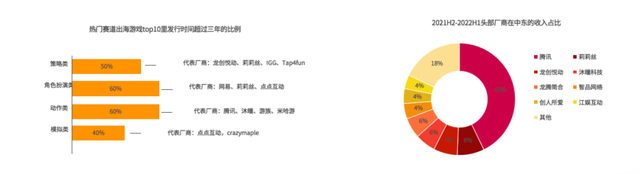

頭部第一集團已確立。騰訊憑借《PUBG Mobile》收入穩居出海中東遊戲公司首位,並佔據將近50%的收入份額;頭部5家公司佔據近70%的收入份額,遊戲發行時間超三年佔比高,新入局玩家適宜從新進垂直領域發力。

近一兩年中,米哈遊憑借《原神》類的二次元遊戲、海彼憑借一系列休闲遊戲、點點互動憑借模擬經營遊戲皆獲得較快增長,也可見中東玩家對於品類多元化的潛能有所提升。

一位深耕中東遊戲市場的資深營銷人士告訴霞光社,《原神》在中東的成功讓從業者看到了中東市場的更多潛力。“在此之前,我們覺得中東遊戲就是歐美寫實風,但這裏有這么大的年輕人口基數,這代人多多少少都受到過日韓或者歐美文化的影響,因此對二次元的接受度也會更高。所以遊戲廠商可以多嘗試不同品類的遊戲,目前二次元還有發展空間,MMORPG(大型多人在线角色扮演類遊戲)在中東也是一個相對藍海的品類。”

3、中東的SLG遊戲及偏好玩法:COK類邏輯易懂,用戶偏好直白引導及玩法

SLG作爲全球重度遊戲中的熱門品類,優勢是生命周期長,付費效果好。遊戲的玩法以模擬策略战爭爲主,通過战爭社交取得了較好的留存率,以18-40歲男性作爲主流用戶。

在中東,這類遊戲成功的主要原因是,中東玩家以男性居多,且社交需求強烈,SLG的樂趣之一正在於玩家的社交交互。

SLG遊戲主流玩法共分爲四種類型,其中又以列王的紛爭(即COKLike)爲目前的主流。中東地區更適合COKLike類型的遊戲——因爲邏輯簡單直白,玩法學習成本低,容易留住大R玩家;但也同質化,玩法創新少。

由於SLG遊戲高投入慢回收,因此大部分廠商對投資也相對謹慎,主要仍是以COKLike玩法與不同背景組合。廠商仍在探索X+SLG的玩法,以擴大玩家群體。

對此,一位遊戲行業資深研究人士告訴霞光社,“總體來說,沙特、阿聯酋適合重度遊戲出海,因爲重度遊戲生命周期長、用戶忠實度高、氪金點比較多,能夠激發兩國土豪玩家的付費欲望。”

4、中東遊戲社群情況及投放分發渠道:重度遊戲社交性強,社交渠道影響力大

中東地區用戶的线下娛樂項目相對局限,因此他們在社交媒體上會投入大量時間,GlobalWebIndex的研究表明,中東和非洲地區範圍內的社交媒體用戶,每天在社交網絡上花費時間超過3.5小時,位居全球前列。中東地區的網民平均每人擁有8.4個社交媒體账戶,阿聯酋的人均帳戶更是達到10.5個,全球最高。

重度遊戲的社群生態建設至關重要,中東地區的不同社交平台,則是這類遊戲擴客的重要渠道。

各地使用社交媒體的差異性很大。最常使用的是Facebook、Instagram 和 WhatsApp,Snapchat、TikTok 和 Twitter 等也擁有大量受衆,不同國家基於年齡結構用戶偏好,對社交網絡的偏好會有微妙差異。

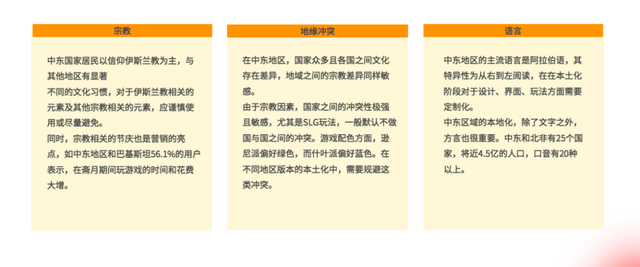

5、中東出海文化禁忌:兩極化造成垂直運營,宗教元素需要加強本土化

由於中東地區的文化背景和宗教習俗的特殊性,在中東進行遊戲本土化時,需要注意該地域不同於其他市場的文化規制,主要表現在:宗教、地緣衝突、語言等維度。

3、中東地區移動遊戲生態服務及案例

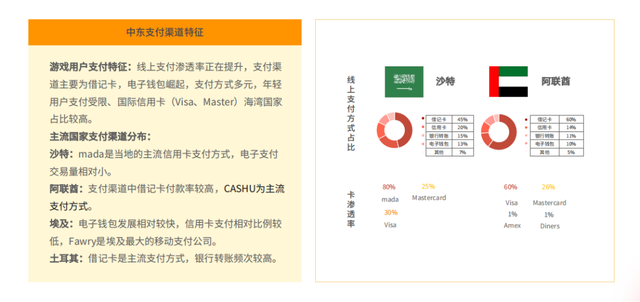

1、中東地區支付服務行業現狀:本土化支付要求高,電子支付尚處於初期

對海灣六國而言,本地卡組織在海灣國家非現金支付場景中佔據主導,比如沙特的mada、科威特的KNET等;與海灣六國不同的是,以埃及爲代表的北非國家仍處於中等收入水平,很多遊戲玩家因收入水平太低而無法被納入銀行系統,只能依靠電子錢包實現线上交易。

由此可見,中東北非地區不同國家之間差異巨大,支付環境較爲分散、復雜,銀行卡、信用卡、電子錢包在各個國家的普及率各有不同,支付渠道的本土化能力、適用渠道多寡、手續成本及風控模型,是出海玩家進入中東市場成敗因素之一。

植根新興市場,布局全球業務的金融科技公司PayerMax,是第一家拿到阿聯酋支付牌照的亞洲背景的公司,同時也是第一個在沙特开出本地獨立辦公室的亞洲支付公司。其在中東地區支持多個本土化支付場景,持有本土權威牌照支持,在適應中東遊戲各種支付場景和支付渠道的基礎上,有力保障用戶的安全與便捷性,是中東地區穩健的支付基礎設施,能夠爲遊戲廠商出海中東保駕護航。

2、中東地區雲服務行業現狀:用戶對音頻社交偏好度高,需要強RTC支持

中東地區偏好重度遊戲,大部分SLG遊戲都重度偏好語音溝通,相比之下,實時語音社交對即時性和穩定需求更爲強烈。中東流行的語聊房社交形態也多搭載小遊戲。這類泛娛樂功能的即時性提供和功能集成,及同時在线、抗壓能力上,需要通用、安全、成本、體驗、效率兼備。

另外,中東的網絡數據存儲法律規定也正在完善。遊戲雲服務提供商需要遵守中東地區的數據隱私和安全保護法規,以確保用戶數據的安全性和合規性。

在這方面,騰訊雲音視頻是最具代表性案例,其擁有業界最全音視頻產品矩陣。針對中東遊戲市場的重語音實時社交需求高的特徵,騰訊雲音視頻基於20多年的通信技術積累,提供覆蓋全球2800+加速節點、端到端時延<300ms、全球聯防能力達10 Tbps+的RT-ONE™音視頻通信網絡和邊緣安全加速平台,致力於爲全球泛娛樂應用提供低延時、低門檻、穩定的音視頻解決方案。

3、中東地區遊戲投放平台現狀:Z世代投放元素增長,解謎體育呈上升趨勢

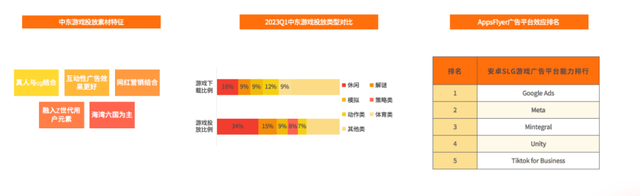

在中東,由於宗教及文化特性,往往在投放素材方面需要注意更多的宗教禁忌。目前當地投放元素中較爲注重Z世代特性,網紅營銷迅速增長,互動性素材顯著提升轉化效果。

SLG遊戲的投放平台仍然以Google、Meta等平台爲主,這也與他們的主流用戶和使用習慣重合,當地的廣告投放平台的特異性不強,部分平台在中東的業務不多。

從SocialPeta的統計數據看,中東地區投放廣告最多的也是休闲遊戲類,佔據34%;但下載量還是街機遊戲更高,佔據18%,當地玩家對解謎、體育類遊戲的偏好也較強。

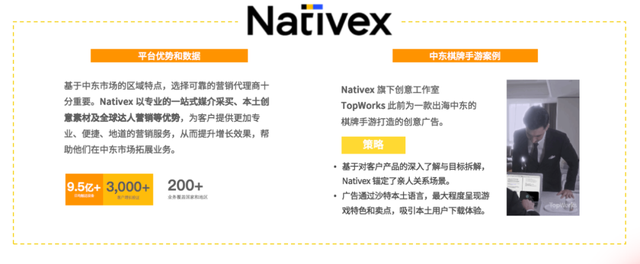

在獲客买量方面,匯量科技旗下全球效果營銷平台Nativex可以爲出海廠商提供助力。Nativex覆蓋全球各類流量,以全球本地化战略驅動,通過策劃、投放、創意、達人的一站式營銷服務,爲全球开發者和品牌的跨區域增長提供動力。

4、中東地區移動遊戲未來展望

1、中東出海遊戲市場上的機遇:優質市場上升空間大,細分市場垂直進入

在海灣六國的高質量市場,除了傳統優勢賽道,街機、模擬經營、休闲類類型遊戲增長較快,是中國廠商擅長目前競爭強度略低的賽道,可以進行一定程度的本土化觸達玩家。

除了海灣六國外,土耳其、埃及等區域也擁有千萬級的玩家,土耳其遊戲本土研發實力不斷上升,本土用戶的遊戲意識處於增長狀態,埃及當地玩家對角色扮演及音遊及一些全球化IP遊戲較爲偏好,但這批玩家付費能力稍顯疲軟。

2、中東地區遊戲品類及玩法上趨勢:SLG深度玩法創新,其他重度遊戲仍有紅利

SLG玩法作爲中東出海遊戲公司的傳統優勢項目,頭部玩法相對固定,都爲COKlike玩法,頭部廠商格局相對固定,目前各頭部廠商都在探索復合玩法觸達更廣泛的用戶畫像,不少廠商已在嘗試將SLG遊戲與其他輕度玩法進行結合,輕度玩法有助於社交粘性,延伸生命周期。

在玩法設置上,某遊戲行業資深研究人士告訴霞光社,中東大R玩家們(R指代人民幣,即在遊戲上花大錢的玩家)比較喜歡炫耀性消費,因此,遊戲關卡設置越直白越好,讓玩家們能夠通過花錢獲得特權,復刻在真實社會中的階級區隔。

3、中東遊戲出海的社交與服務生態:注重社交渠道觸達用戶,尊重本土偏好禁忌

中東用戶线下娛樂方式較少,社交媒體是當地獲客增長的關鍵,而當地用戶對於各社交媒體的粘性,普遍高於其他地區。因此在社交媒體上的運營和平台選擇,是遊戲成長的關鍵。此外當地在PC遊戲、音樂、流媒體等娛樂方式上與遊戲的協同,也可以成爲破局因素。

優質市場的大R是支撐遊戲生命周期的關鍵,而用戶對社交的沉浸,使他們對客服的依賴很大, 且偏好與客服進行高頻次深度溝通,因此對本土化和客服的要求極高。

長期在中東做遊戲本土化運營的資深人士告訴霞光社,中東地區高淨值玩家爲數頗多,對一款遊戲來說,不需要苦心孤詣地考慮擴大用戶規模,只要抓住頭部用戶就可以實現盈利。“北京甚至有一些遊戲工作室,會爲中東‘土豪’玩家特別定制一些遊戲,可能只有幾十幾百個玩家,但每個玩家都出手闊綽,也足夠養活一個工作室了。”

除了以上內容,《中東地區遊戲趨勢報告》還對中東主要市場的遊戲規模、服務生態版圖、核心用戶群體等多個方面進行了詳細梳理,對中東遊戲市場的階段性特點和未來發展趨勢,也有更詳盡的總結。

如果您正在了解中東遊戲市場的市場情況和趨勢、機會,前往霞光智庫回復“中東遊戲研報”,即可獲取《中東地區遊戲趨勢報告》。

$三七互娛(SZ002555)$$騰訊控股(HK|00700)$$完美世界(SZ002624)$

本文作者可以追加內容哦 !

標題:中東遊戲啓示錄,中東地區遊戲趨勢報告重磅首發

地址:https://www.utechfun.com/post/247966.html