業績回顧

營收5546億,同比-1%

歸母淨利1882億,同比-16.3%

非國際准則歸母淨利1156億,同比-6.6%

四季度非國際歸母淨利297.1億,同比+19%

歸母淨資產7214億,同比-10.5%

微信月活账戶數13.13億,同比3.5%

qq月活躍用戶數5.72億,同比3.6%,因爲加了“小世界”、“超級qq秀”等更受年輕人喜歡的元素,qq的月活穩定增長。

收費增值服務账戶數2.34億,同比-1.1%

小程序使用時長同比+100%,交易額突破數萬億

視頻號使用時長同比+200%,1.9億用戶通過視頻號觀看了2023年春晚

小程序、視頻號使用時長均超過朋友圈時長。

qq新加入了超級qq秀和小世界等多元素,提升了qq的活躍账戶數

增值服務付費用戶數下降,是因爲上調了視頻會員的定價,且爆款劇延期到了2023年才上架,比如《三體》是2023年1月上架的,目前該劇是過去5年內中國評分最高的本土科幻劇。

音樂方面,因爲增加了更多的會員特權,從而推動了音樂付費用戶的“單用戶平均平均收入”的增長

本土遊戲

王者榮耀,2022年四季度恢復日活账戶數的同比增長,並在2023年春節期間獲得流水新高。

2023年1月發布重點手遊《黎明覺醒:生機》

國際遊戲

四季度是國際遊戲的旺季,國際遊戲佔四季度遊戲總收入的33%,去年該值是28%

《瓦羅蘭特》四季度月活、流水同比增長。

《使命召喚手遊》四季度流水同比增長。

2022年四季度發布重點手遊《勝利女神:妮姬》和電腦遊戲《战錘40K:暗潮》

網絡廣告

四季度恢復了收入的同比增長,原因是視頻號這個新的廣告渠道和廣告主需求的回暖。

優化了廣告的自動交易能力,提升了廣告主的投資回報率。

金融科技

四季度因爲疫情的封鎖,商業支付受到影響,交易金額增速放緩。

但是隨着疫情的放开,商業支付金額,在2022年一季度的高基數上,2023年一季度以來恢復了兩位數的同比增長。

四季度,小程序佔了商業支付金額的十幾。

因爲政策原因,消費貸款保險服務,還在慢慢龜縮發展。

雲和其他企業服務

砍掉了虧損的業務,優化了成本

人工智能在搞了,慢慢會推出新的產品。

分紅每股2.4港元(去年1.6港元),8.4股價343,股息率0.7%

2022年中期股息,每10股派發1股美團,總共派發了9.48億

2022年度營收和成本,同比分析

增值服務業務同比下降1%至2876億。

其中國際遊戲是同比增長3%至468億的,《瓦羅蘭特》表現都比較亮眼。《勝利女神:妮姬》《夜族崛起》新遊戲帶來了新的增長,《pubg》收入同比減少。

本土遊戲因爲版號限制,同比下降4%至1239億,《英雄聯盟手遊》《金鏟鏟之战》同比增長。《重返帝國》《暗區突圍》新遊戲帶來了新增長。《王者榮耀》《和平精英》同比下降

老遊戲在走下坡路了。

社交網絡收入1169億,大致穩定,視頻號直播及音樂付費會員收入是同比增長的,音樂直播及遊戲直播收入同比下降。

網絡廣告同比下降7%至827億,上半年收入下降,年末开始恢復。

社交及其他廣告下降4%至720億,盡管廣告行業普遍低迷,下半年开始的視頻號廣告的表現不錯。

媒體廣告收入下降20%至107億,這個下降的原因是騰訊視頻拍片的延後,加上行業不景氣。

金融科技及企業服務同比增長3%至1771億

該業務的增長主要是支付金額的增長和縮減虧損業務所致。

其他收益/(虧損)淨額

這部分主要就是非國際准則調整的科目,對應A股財報裏的投資收益(不包含公司所佔聯合營損益的部分)、公允價值變動收益、匯兌收益

銷售及市場推廣开支,同比下降28%至人民幣292億,反映了騰訊在慢慢減少买量的开支和降本增效的成果。

一般行政开支,也就是管理費用,同比增長19%至1067億,這個增長有2方面的影響,一是裁員的一次性補貼,二是研發費用的大幅度增長。

聯合營公司非國際准則由去年的虧損10億到今年的盈利24億,意思是聯合營公司也排除投資相關的影響,盈利了24億,反映了聯合營公司的降本增效和優化成本,和已經开始具備了自我造血的能力。

年度盈利--非國際報告准則的年度盈利的計算過程及金額

1887億(年度盈利)

+333億(加回股份酬金,管理層認爲沒有實際支出所以加回)

-1647億(減去投資相關收益)

+118億(加回無形資產攤銷)

+480億(加回減值准備)

+58億(加回捐款相關的)

+21億(加回其他)

-58億(減去因上面影響的所得稅,加回了一些計提的利潤,所以利潤增加,所得稅增加,所以得扣出增加的所得稅)

=1192億

截止期末,公司持有投資資產8199.75億,包括聯合營公司的投資、損資、綜資、持有待分配資產

公司持有的上市公司權益的公允價值5851.15億,去年是9828.35億

投資公司的資產,去掉美團,還有七千多億。

美團的重分類

公司持有美團10.55億股,佔美團發行股份的17%

截止期末,該投資的账面價值爲1646億,佔公司總資產10%。

該投資期初以聯合營公司的投資入账,2022年11月16日,轉至綜資。

該筆投資的成本是321億,轉了科目產生1066億視同處置收益,及122億的公允價值變動收益。

處理美團後,公司账面上沒有佔比超5%以上的單筆投資資產了。

同日,將美團的股份以實物分派的方式分給股東,將美團劃入持有待分配資產,並在2023年3月完成派發,派發後公司持有美團降低至1.7%。

ROE

2022歸母淨利潤1882億

2022歸母淨資產7214億

2022ROE:26.1%

2021歸母淨利潤2248億

2023歸母淨資產8063億

2021ROE:27.9%

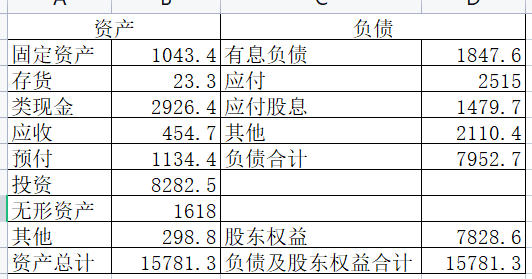

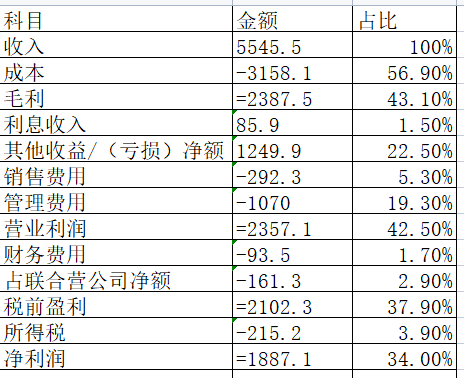

簡化報表

簡化資產負債表

簡化利潤表

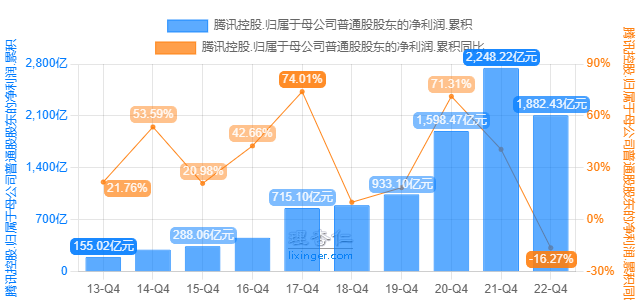

歷史歸母淨利潤(非國際的沒有)

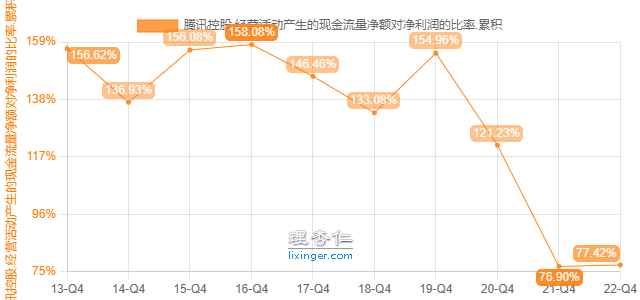

歷史經營活動現金流淨額和淨利潤的比值

1.公司投資類資產佔比比較重,淨利潤受到投資資產價值波動影響較大,公司屬於輕資產公司,現金可以覆蓋有息負債

2.這兩年經營活動現金淨額小於淨利潤的原因是,這兩年公司分了很多投資的公司的股票。

3.增值服務的意思是在免費服務的基礎上,用戶付出額外的錢,獲得額外的費用,比如遊戲充值,音樂視頻會員等等

估值

騰訊的投資收益受到公允價值的影響,我們將這部分的收益或虧損當做安全邊際。

所以以非國際准則的歸母淨利潤做自由現金流。

騰訊股本95.56,匯率約0.92

未來三年按20%、15%、15%增速算,2023年預估非國際歸母淨利潤1385億2億,2025年預估淨利潤1830億2億。

無風險收益率3%-4%,市盈率就是25-33,騰訊有投資做安全邊際,能給的市盈率上限是30倍。

2023年合理估值就是41550億,對應的股價就是435人民幣、473港幣。

2025年合理估值就是54900億,打五折买入,买點就是27450億,對應股價就是287人民幣、312港幣

一年內賣點69250億,對應股價725人民幣、788港幣。

補一個絕佳买點,當年淨利潤的15倍pe,估值就是20775億,對應股價217人民幣、236港幣。

本文作者可以追加內容哦 !

標題:聊聊騰訊2022年報

地址:https://www.utechfun.com/post/247180.html