2023年的半導體 = 2020年的光伏

12'大硅片 = N型

8'大硅片 = P型

光模塊 = 逆變器

封測 = 電池組件

CoWoS = 異質結

CoWoS估值>鈣鈦礦,位置 遠低於當時的 HJT,

但兌現度>TopCon

AI光模塊/服務器/GPU的產業節奏完全取決於CoWoS

2023年的半導體=2020年的光伏

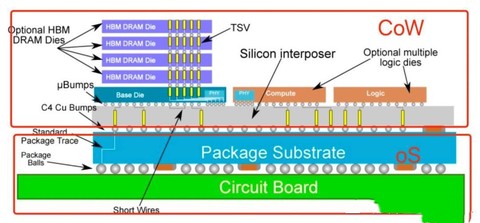

CoWoS:是什么?

CoWoS(Chip on Wafer on Substrate,芯片在晶圓上再在基板上)是台積電獨家的一種先進的半導體封裝技術——2.5D封裝技術。這項技術的核心優勢在於其能夠在一個封裝內集成多個功能模塊,如處理器、內存等。

CoWoS突破了傳統集成電路設計的框架,通過縮短芯片間的互連距離,提升了產品性能與能效的同時降低了生產成本。其獨特性使其在高性能計算、人工智能等領域展現出了廣闊的應用前景。

CoWoS與HBM:一對無法忽視的組合

CoWoS與HBM(高帶寬內存)之間聯系緊密,CoWoS利用短連接的優勢,滿足了HBM系統對於高焊盤數和短跡线長度的需求。

作爲當前主流的封裝技術,CoWoS提供了最高的互連密度和最大的封裝尺寸。

目前,先進的人工智能加速器近乎都選擇使用HBM,這導致了幾乎所有領先的數據中心GPU都選擇台積電的CoWoS封裝。

供應鏈挑战:CoWoS的需求與供應

隨着人工智能的快速發展,科技巨頭們如Nvidia、亞馬遜、博通、思科和賽靈思,對CoWoS技術的需求空前旺盛。

因此,台積電不得不再次採購設備和材料,以滿足人工智能服務器產量的飛速增長。盡管Nvidia已經鎖定了台積電明年40%的CoWoS產能,但由於供應緊張,Nvidia也开始尋求其他供應商,如Amkor Technology和聯華電子。

如今CoWoS已成爲HPC和AI計算領域廣泛應用的2.5D封裝技術,絕大多數使用HBM的高性能芯片,包括大部分初創企業的AI訓練芯片都應用了CoWoS技術。

中信建投分析指出,大算力應用如高性能服務器(HPC)和自動駕駛(ADAS)取代手機/PC成爲新一輪半導體周期驅動力,後摩爾定律時代高端封裝工藝迭代成爲新的發展趨勢。

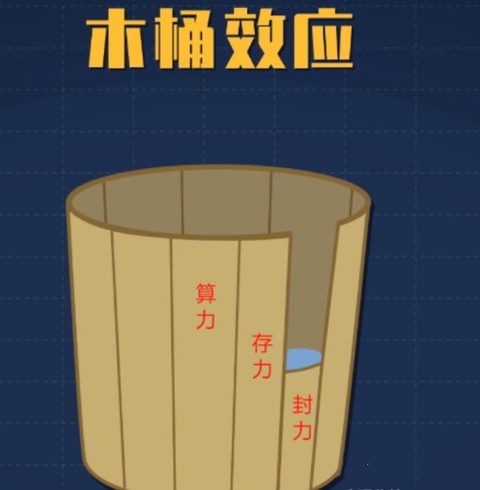

封力,核心在於先進封裝

英偉達能產出多少GPU,就看台積電有多少COWOS(先進封裝)。

COWOS的量,決定了英偉達A100和H100的出貨量。

從而決定了光模塊、服務器、交換機等一切上遊的出貨量。

換句話說,封力是制約三力的核心

可以參考木桶理論,

最短的板,決定盛水量的下限。

即封力決定算力。

不難看出,封力就是目前整個AI板塊的命門。

找了一下相關的數據:

英偉達年初對CoWos先進封裝的需求,是3萬片

到年中,預期已經調高到4.5萬片

這是什么概念?

僅僅半年時間,先進封裝的需求量提升了50%

後面如果要繼續產出GPU,先進封裝的瓶頸是必須突破的。

英偉達近期也意識到了這一點,給台積電下了任務:要求擴充先進封裝能力,應對GPU的短缺。

但是先進封裝的缺口,依舊高達20%。H100的訂單已經排到明年一季度了,如果先進封裝不能突破,AI推進必然受限!

另外,先進封裝COWOS跟HBM是相輔相成的技術。HBM裏面,高焊盤數和短軌线長度都要求2.5D先進封裝,目前幾乎所有的HBM系統,都是封裝在COWOS上,而所有的人工智能加速器都使用HBM。

除了英偉達產能受限邏輯,先進封測本身也到了反轉的位置。二季度,封測稼動率已經有明顯的回暖,下半年復蘇會更明顯。甚至封測的見底比存儲芯片更快能看到。

封測行業迎來重磅催化,多重反轉邏輯引爆先進封測。大周期,拐點已至!

$同興達(SZ002845)$

$華如科技(SZ301302)$

本文作者可以追加內容哦 !

標題:算力核心:COWOS(封力) 大周期,拐點已至!

地址:https://www.utechfun.com/post/241966.html