文|三藏 編|灰灰 半梳

這是最近的一個熱門話題——非車險,怎么了?

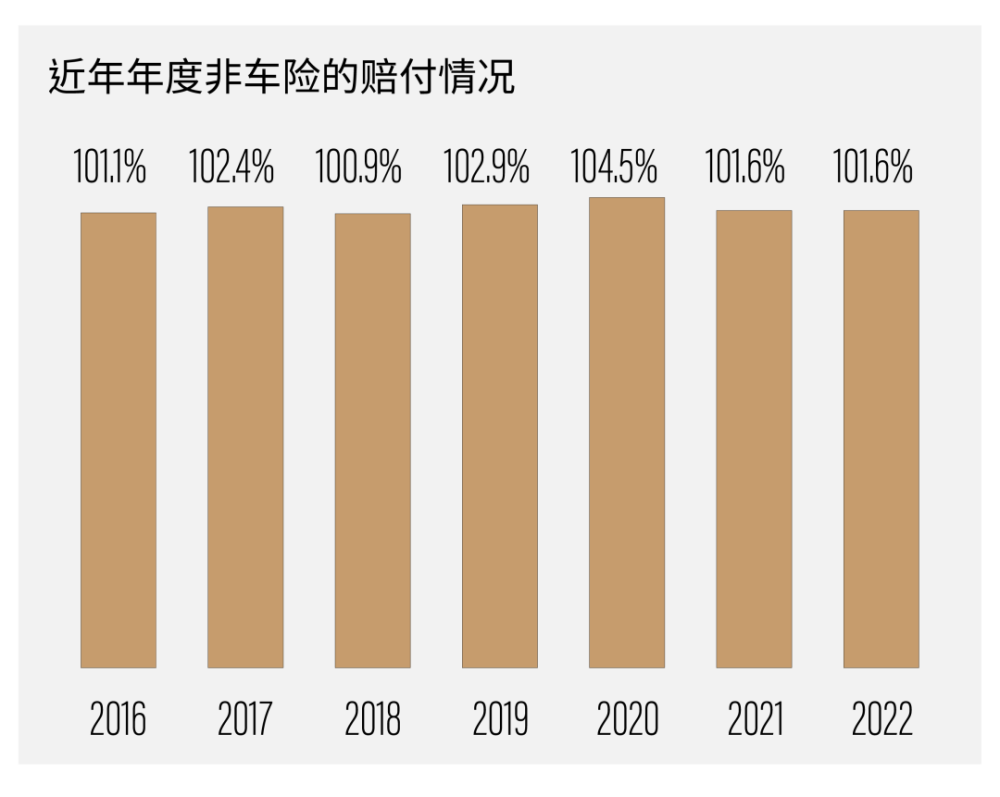

看一組數據,這是過去七個完整年度非車險的賠付情況,皆超100%。

這還是在持續三年疫情的現實中取得的成績,假如沒有疫情的影響,恐怕賠的更多。

連續7年承保虧損,當是很多財險公司不能承受之重。當然,如果算上投資收益,非車險經營結果整體上尚可,但大部分中小主體已慘不忍睹。

不禁追問:財險行業真的需要賠這么多嗎?考慮到行業多年倡導的“防災減損”和“風險減量”,將保險的風險分散和管理職能向風險預防和幹預進行前置方才是保險之本。

但從承保實務觀察,財險行業離這一步,還很遠。

復業四十余年,財險行業在某些領域依舊靠天喫飯,自身專業運營能力匱乏,何談上述之路啊。

下面,即行業常見之風險管理怪現象——

1

-Insurance Today-

承保怪現象

承保不驗標,全憑一張嘴

保前驗標,對保險公司風險評估而言,乃極其重要的環節。特別是大型非車險項目,這一動作的重要性毋庸多言。

但,現實很無奈。

往往越是大型的非車險項目,越以招標形式爲主。一定程度上就決定了需求方和保險公司間的信息不對稱。

爲了拿下招標業務,保險公司別說保前驗標,皆爲標准化的統一操作:

拼命的降費率、提費用——拿下業務後,爲保證業務啓動與合作穩定,對一些關鍵環節的承保風控,放之任之。

當然,也可以說有歷史數據支撐,賠付率早已核算清楚,驗標與否可有可無。如是核保人省事,業務員也开心。

只是,如果僅憑歷史數據核保,忽視了前期“防災防損”與“風險減量”,豈非是保險的本末倒置。

試問有多少理賠案件,是因爲保前風控不嚴而導致的高賠付,又有多少是因爲缺少保前可對比參照物的資料而導致損失定責的擴大?

如果這些賠付的“水分”可以在承保前擠掉,非車險大概率可變成盈利險種。

換言之,這也是行業保前風勘的遺失。

不過,這一情況也是可以理解的,在行業缺少相關數據支撐驗標的當下,又有幾家保險公司愿意投入精力做看似沒有必要的保前驗標工作?

太多的時候,保險公司的驗標工作是由業務人員兼任,非獨立的保前風勘員。

爲了業績,全憑一張嘴——說服核保人——拿到保費——萬事大吉。

如前幾年非車重災區的信用保證保險,再如那個轟轟烈烈的黃金大案,即便充斥隱情但事前風勘又如何?

2

-Insurance Today-

驗標怪現象

驗標流程化,找個借口走形式

大多數情況下,核保人具備一定的專業性——即沒有驗標照片,就一律不得承保。但流程化、過場式的審核方式,也是常態。

原因如下:

其一,非車險人才過於稀缺,核保工作又太忙,往往一個非車險核保人需負責好幾個險種,報價、盯政策……無暇細看驗標照片?

其二,專業技能積累不足,甚至一般非車險核保人根本就不具備相關的知識技能儲備。如有些連理賠查勘人員都不一定能識別出照片僞造技術,非專業鑑定人員如何識別?如常見的PS痕跡,包括:標的物與參照物的比例不符、像素邊緣缺失、局部圖像過於清晰、陰影光源不符等。

如上名詞,一聽就知曉非核保人所擅長。且有些驗標照片如不放大仔細甄別,根本無法判斷真實性。特別是通過微信壓縮後傳輸的圖像,更具迷惑性。

於是,越來越多的流程化、形式化,讓非車險的專業風控,漸漸消失。

3

-Insurance Today-

產品怪現象

生命周期短,缺少數據支撐,控賠基本靠騙

非車險看似種類繁多,但市場上真正具有規模化、市場化、可持續化的產品並不多。

太多的產品都是階段性的——突然在某個階段誕生與爆發,然後又莫名悄無聲息地下架和消失。

這說明非車險產品的生命周期相對較短,特別是創新性產品,且普遍存在消費者逆選擇與薅羊毛心態。

這非消費者之過。根子在創新型產品的出品人——保險公司沒有大量的數據支撐,往往都是緊盯對標“拍腦袋”拍出來的。即不管產品盈利效果如何,先遛一圈看到保費再說。

於是,被薅到羊毛的產品迅速走紅,甚至成就了一批“榜樣”,被業內所贊頌,引得各家紛紛效仿。如早期的退貨險、航延險。

不過,這種行業級的產品成功的案例鳳毛麟角。大部分產品都讓保險公司經歷了“試一試”到“興奮”再到“失落”最後到“恐懼”的過山車。

當然,也不能說保險公司對上述產品的風控完全沒考慮,但變了樣的風控最後變成與消費者的“文字遊戲”,各色花樣拒賠,用一些簡單粗暴的手段控制一下賠付率了事。

最終極的手段就是:一旦發現產品有賠穿可能——趕緊下架——退出市場。或繼續等待風口來臨,然後換一身馬甲再上來。

典型的如隔離險、防疫險,基本淪爲了行業的一種笑話。

這真的是行業需要的風險管理行爲?

4

-Insurance Today-

理賠怪現象

隊伍培養難上難,理賠扯皮成常態

令保險公司頭疼的,不只是前端核保人隊伍的專業性不足,後端理賠隊伍的專業性,更是老大難。

《今日保》從多家公司了解,非車險理賠隊伍的缺失,已非一日之寒。相當部分的保險公司非車險理賠隊伍嚴重不足,都在使用外部公估機構或第三方機構。

爲什么不自建隊伍?

一方面是招募乏力,對口專業難覓。

另一方面是成本壓縮問題,第三方公司可令之節省預算。

但,專業性和成本是掛鉤的。外包機構在成本預算下,也只能選用成本更低的人向保險公司輸出。因此,經常能見到一些學歷很低、專業性不對口的外包隊伍駐場保險公司,負責極爲專業的非車險理賠。

再看另一個撓頭的問題,承保與理賠的相互扯皮由來已久:究竟是承保的業務不該用一個不合理的費率給保進來了?還是因爲理賠人員的技能不過關?

特別是在專業性強的大型非車險項目上,如工程機械、火水電力等,其損失確定與修復,更爲依賴產業下遊,保險公司幾乎沒有博弈權。

上述種種,僅是冰山一角,但都是非車險人才專業性不足造成的。

後記

做好非車,也就做強了財險

一定程度上,非車險是個好生意,是個真正靠本事喫飯的行業,而不是靠天。這一點國際成熟財險市場多有例證,利潤率遠優於車險。

從更廣闊的角度看,非車險才真正決定了上層建築和頂層設計對財險行業的期待。

只是,留給保險公司每一屆經營管理班子強化非車險建設的時間又有多少?特別在“做大非車”口號逐漸消失的當下,又有多少公司愿意逆勢而行,重振非車呢?

【今日保】已進駐以下媒體平台

今日頭條 | 百度百家 | 騰訊企鵝號 | 新浪微博

和訊名家 | 金融界 | 東方財富 | 雪球 | 搜狐號

大魚號 | 野馬財經 | 網易號 | 知乎 | 一點資訊

抖音 | 微信視頻 | 愛奇藝 | B站 | 快手 | 西瓜

本文作者可以追加內容哦 !

標題:雜談丨連續七年承保虧損的非車險:該怎么拯救?

地址:https://www.utechfun.com/post/239970.html