按照規定,

基金公司要在“季度結束後的15個工作日內”披露季報。

所以,你懂的,繁忙的“二季報周”又要來了。

丘棟榮說了自己對互聯網、港股醫藥科技股的看好,還知行合一,大幅加倉了互聯網。

陳濤進一步切換,賣出大漲的TMT,換成了大跌的新能源。

唐雷也果然像我們猜測的那樣,從新能源切到了TMT上,十大重倉股都和半導體有關。

還有“業績不好就多做家務,免得被老婆罵”的雷濤,

他二季度大豐收,德邦半導體產業規模從8.8億增長到了26.76億元。

今天就來說說這幾份已經公布了的二季報~~

01

丘棟榮

最近丘棟榮挨了不少罵,

挨罵的原因有2個:

一是基金收費高,申購費不打折,收1.5%。

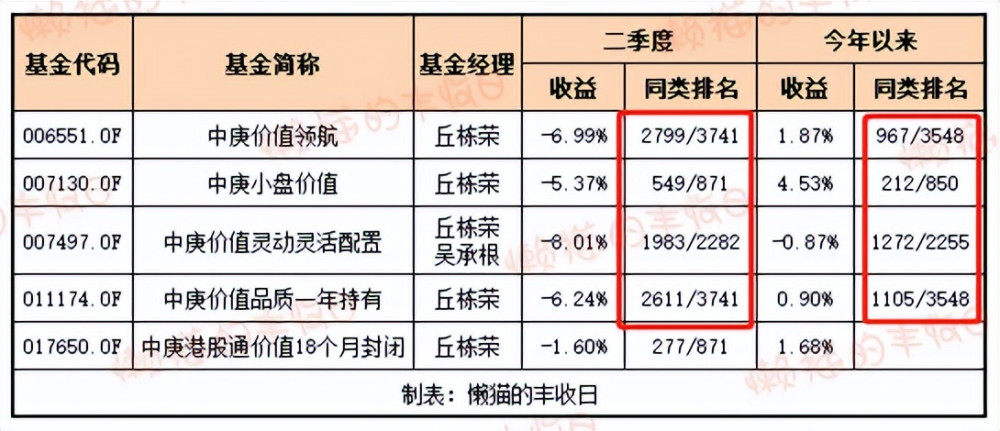

二是業績沒那么好了。二季度,丘棟榮管的幾只基金,除了中庚港股通價值,同類排名都跌到了後40%。

不過得益於一季度的出色表現,今年以來的排名還可以,中庚價值靈動同類50%左右,其他3只同類前30%左右。

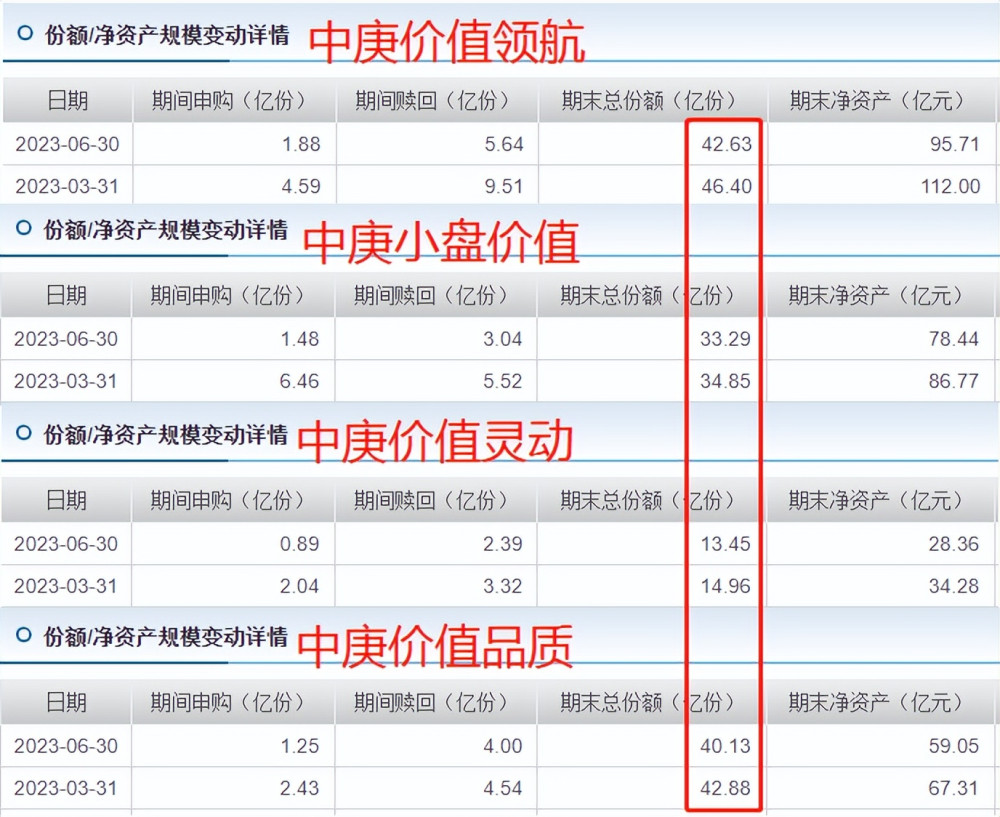

規模上,

不知道是不是因爲業績影響,二季度丘棟榮管的幾只基金都是淨贖回,不過淨贖回的比例不高。

看總規模的話,丘棟榮管理規模從320.13億元跌到了281.03億元,贖回和淨值下跌大概各佔一半原因。

(PS:中庚港股通價值還處於封閉期內,二季度申購和贖回都是0)

至於二季度業績沒那么好的原因,

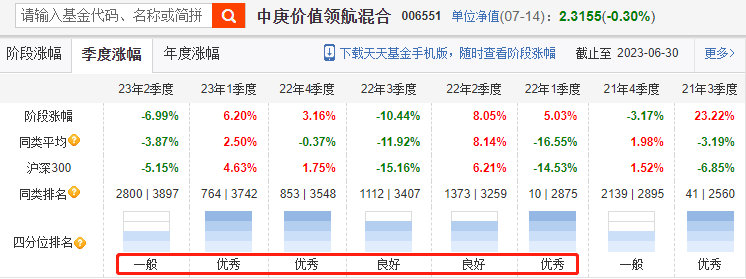

我們以規模最大的中庚價值領航爲例,這只基金二季度跌了6.99%,同類後1/4附近。

最直接的原因就是重倉股下跌,二季度,十大重倉股中只有1只是上漲的。

丘棟榮新重倉的幾只股票:快手、川儀股份(工業自動化儀表)、常熟銀行也都是跌的。

二季報中,丘棟榮觀點變化不大。

宏觀層面,國內經濟慢節奏修復,再加上政策重心在於產業轉型和安全,市場以主題性機會爲主。

海外,主要是擔心美聯儲高利率可能會持續很長一段時間,這是個風險點,要保持關注。

行業層面,主要關注這幾個方向:

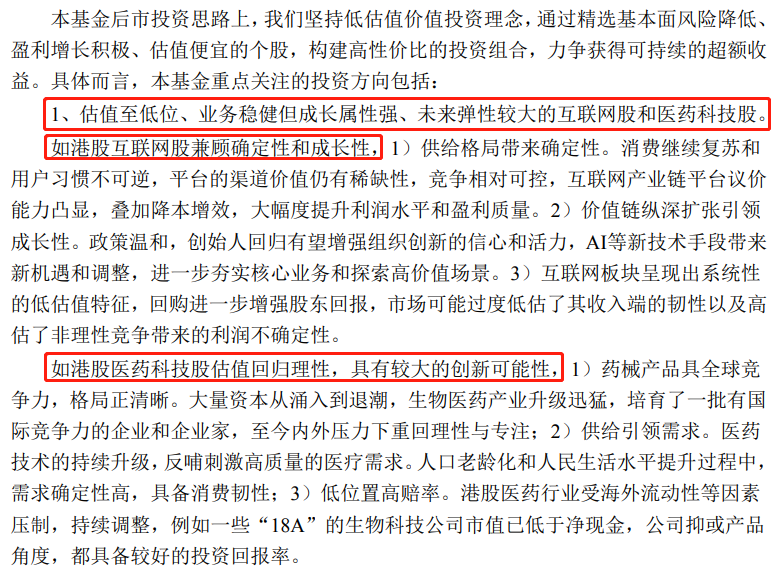

(1)港股的互聯網和醫藥科技,估值低位,業務穩健,成長性也強,彈性空間大;

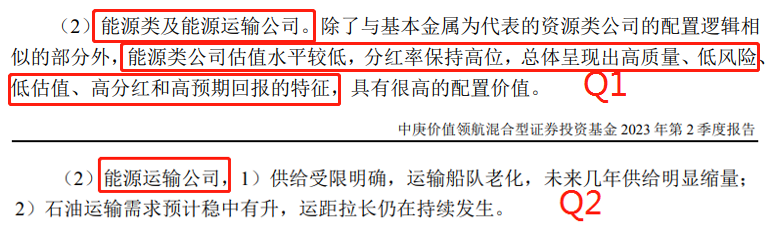

(2)估值處於歷史低位的價值股中,重點關注供給端收縮,或需求剛性的行業,包括資源股(主要是金屬)、能源運輸公司、金融地產等。

(3)低估值且具有成長性的成長股中,重點關注以國內需求增長爲主(確定性高),且供給具有競爭優勢的高性價比公司。包括有色金屬加工、醫藥制造、電氣設備與新能源、汽車零部件、輕工、機械等。

總的來說,和之前相比,關注方向變化不大,比較大的變化是對港股互聯網、醫藥的長篇描述。

這是一季報中的描述,

只給了3個理由:估值便宜、業務穩健有成長、流動性風險緩釋。

這是二季報中的描述,

篇幅就長了,給的理由也更具體:

互聯網方面,

首先是行業的確定性高,用戶習慣不可逆,平台的渠道價值仍然稀缺,行業競爭格局也相對可控,這些都是互聯網行業的確定性。再者,降本增效也在大幅提升公司的利潤水平和盈利質量。

其次是AI等新技術帶來的機遇。

最後是估值低,互聯網公司也在積極回購,增強股東回報。

醫藥科技方面,

首先是勝率高,已經培育了一批有國際競爭力的企業和企業家,醫藥技術的持續升級也會刺激高質量的醫療需求,港股醫藥科技股的確定性還是比較高的。

其次是賠率也高,受海外流動性等因素壓制,港股醫藥科技股持續調整後,估值已經處於低位。

具體調倉上,

還以中庚價值領航爲例,

1)能源股倉位大幅降低,中國海洋石油(油氣)、廣匯能源(煤炭)、兗礦能源(煤炭)退出十大重倉股,神火股份(煤炭、電解鋁)倉位從5.11%降至4.39%。

和倉位一起降低的還有丘棟榮季報中對能源行業的描述。

一季報中,他說,看好能源類及能源運輸公司,還重點說了看好能源股的邏輯,估值低、分紅高,總體呈現出“高質量、低風險、低估值、高分紅和高預期回報”的特徵,具有很高配置價值。

二季報中,對能源只字不提,只說了看好能源運輸公司的邏輯。

2)空出來的倉位給了快手(互聯網)、川儀股份(工業自動化儀表,丘棟榮認爲這個細分行業的國產滲透率在快速提高)、常熟銀行。

值得一提的是,

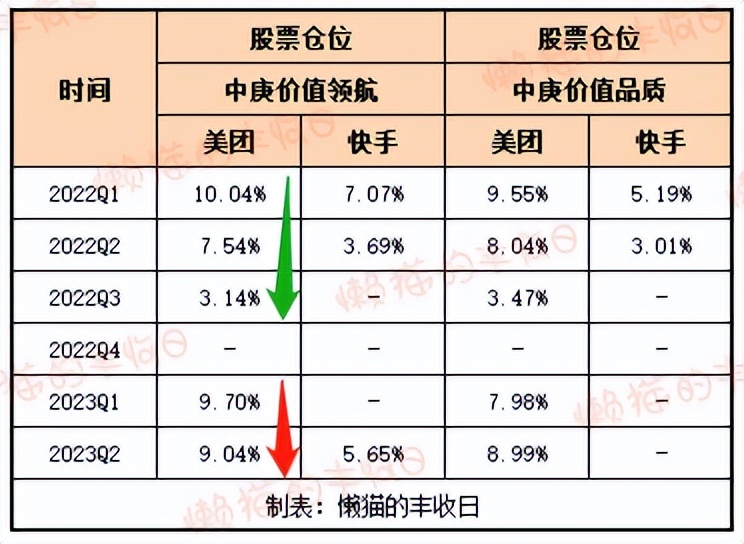

這不是丘棟榮第一次加倉互聯網,去年一季度,他第一次重倉互聯網,把美團买成了第一大重倉股,10個點左右,快手也买了不少,然後在2、3、4季度逐步減倉。

今年,丘棟榮又开始了新一輪加倉之旅,不過和去年同步加倉美團、快手不同,這次中庚價值品質只重倉了美團,沒重倉快手。

至於中庚港股通價值,

則是美團、快手、騰訊都买了。

不過,丘棟榮明顯更偏愛美團、快手一些。二季度,美團、快手的倉位均大幅上升,騰訊的倉位則從6.53%降至5.16%,持股量也從38.25萬股降至32.83萬股。

懶貓點評:

沒辦法,基金社區就這樣,甭管你名氣多大、過往業績多好、好感度多高,只要短期業績不如意,就有很多人罵,欲戴王冠必承其重,這對基金經理來說是沒辦法的事情,畢竟你沒辦法保證業績一直很靠前。

看季度收益的話,這是2022年以來,丘棟榮首次季度跑輸滬深300,也是首次季度排名後50%。

至於咋看待這次跑輸,

只能說丘棟榮還是知行合一的,操作也沒變形,跑輸更多的和行情有關,二季度除了中特估、TMT,其他行業表現都一般,丘棟榮重倉的美團、快手,跌幅都在10%以上。

02

陳濤

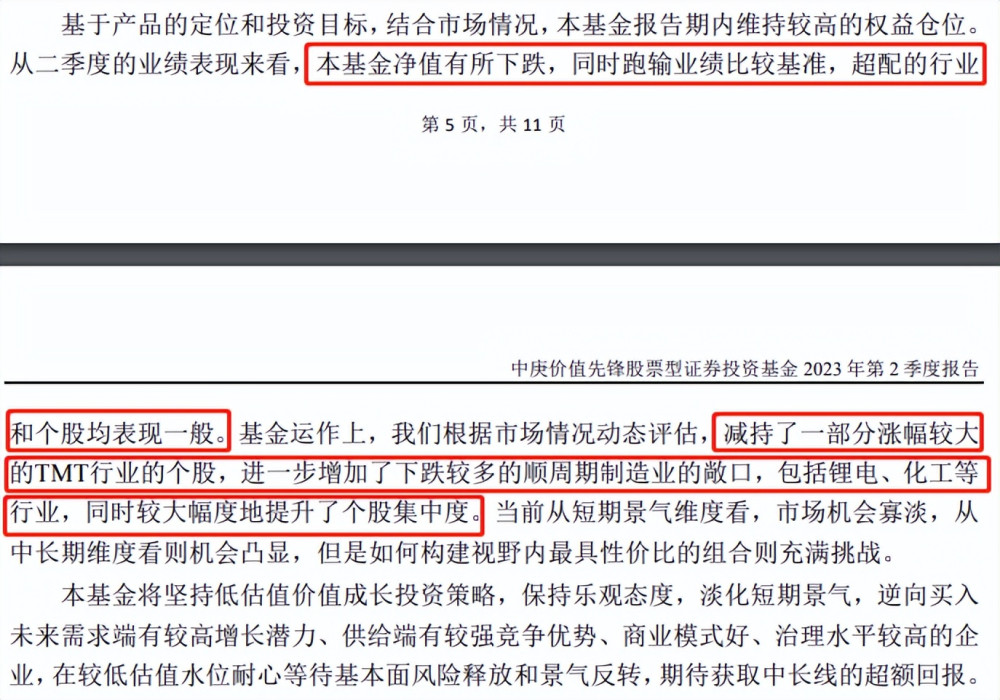

二季度,陳濤的業績也不佳。

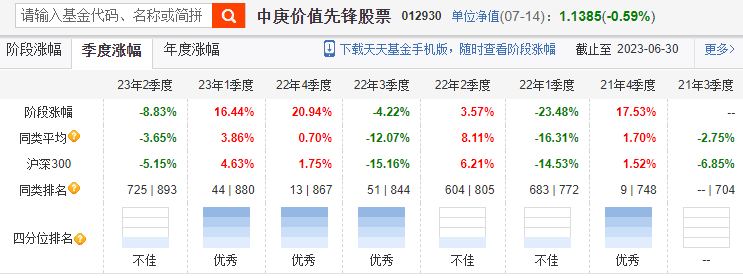

中庚價值先鋒,二季度跌了8.83%,同類後20%。

業績不佳也和重倉股大跌有關。

中庚價值先鋒十大重倉股中有9只是跌的,7只跌幅超過10%,還有2只跌幅超過20%。

看調倉的話,

二季度,陳濤有大幅加倉新能源,億緯鋰能(鋰電池)、鼎勝新材(正極材料)、恩捷股份(電池隔膜)、美暢股份(金剛石线,切割硅片)進入十大重倉股。

這也驗證了我們之前的猜測,陳濤在賣TMT,加倉新能源。

二季報中,陳濤也說了這么做的原因:減倉TMT是因爲漲幅大,加倉新能源是因爲跌幅大。

另外,他還把基金十大重倉股集中度從47.8%提高到了68.28%。

規模上,

雖然二季度陳濤表現不佳,但基金還是淨申購的,份額從74.32億份漲到78.78億份。

懶貓點評:

真金白銀的申購更有意義,TMT行情,陳濤布局的早,在大漲後也及時撤退,兌現了收益,這個操作挺加分的,市場認可度也越來越高,快百億規模了。

03

施成

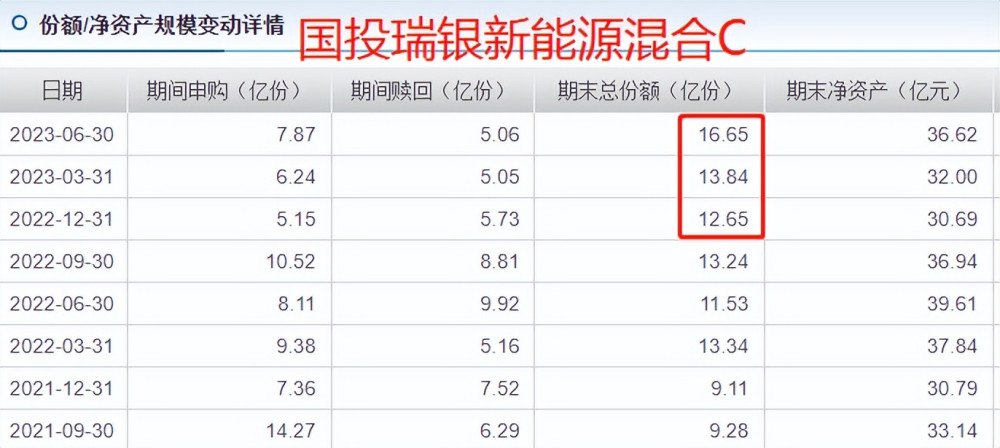

施成繼續堅守新能源,

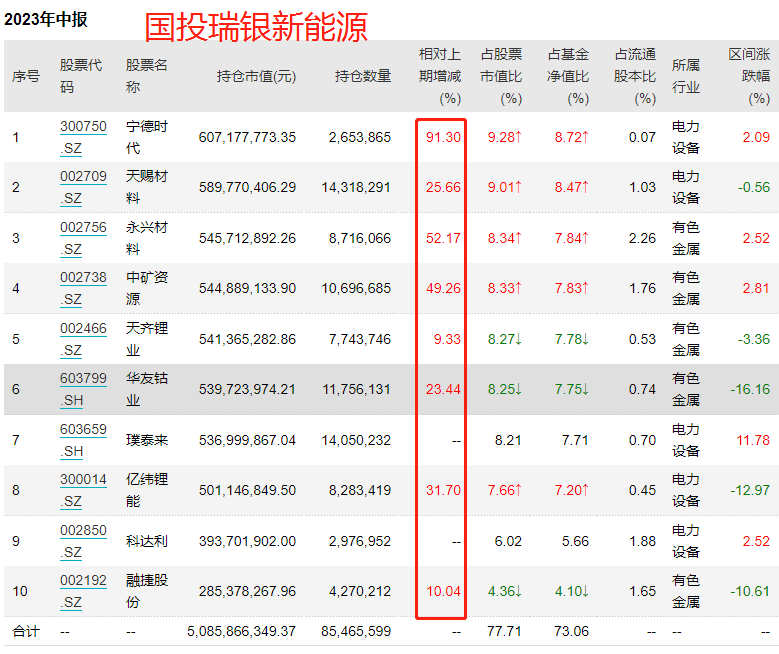

看倉位的話,幾只重倉股持股量相對上期均大幅提升。

這不是因爲基金規模快速膨脹,而是施成提高了重倉股的倉位。

一季度,國投瑞銀新能源十大重倉股集中度是68.73%,二季度提高到了73.06%。

與此同時,基金的股票倉位也有所提高,從92.54%提到了94.02%。

二季報中,施成觀點沒有太大變化:

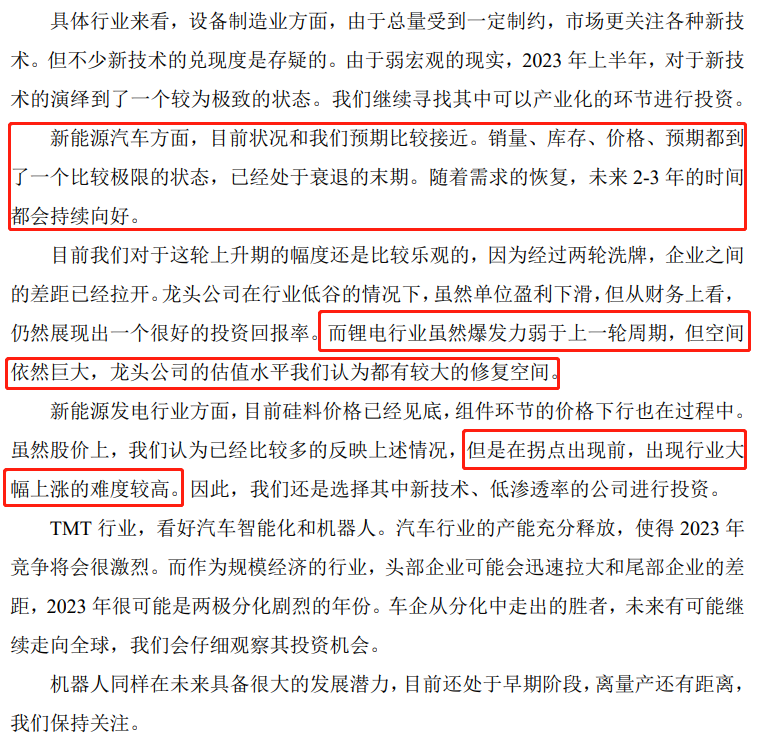

(1)看好新能源車。

銷量、庫存、價格、預期都到了一個比較極限的狀態,處於衰退的末期,隨着需求的恢復,未來2-3年會持續向好。

經過景氣下行期的洗牌,龍頭與非龍頭公司的差距已經拉开,雖然鋰電爆發力可能弱於上一輪周期,龍頭的估值水平有較大修復空間。

(2)光伏還要再等等。

雖然硅料價格已經見底,但組件的價格還在下行中,真正的拐點出來之前,很難出現大的漲幅。

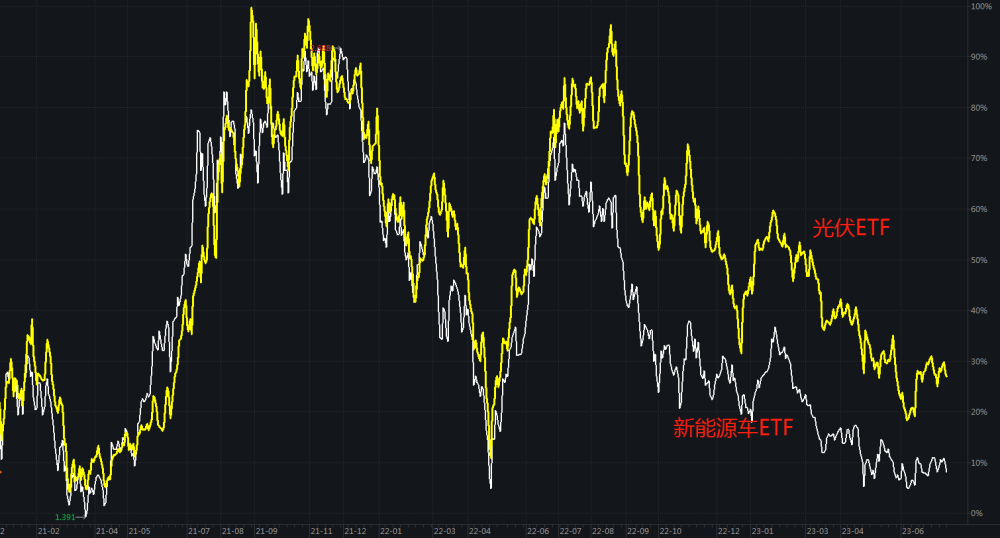

懶貓點評:

施成挺有意思的,最近的幾份季報都是看好新能源車,不怎么看好光伏,但比較下兩個ETF的走勢,其實基本同漲同跌。

另外,還有一個積極信號,

國投瑞銀新能源的C類份額已經連續2個季度淨申購,一季度增加了1.19億份,二季度增加了2.81億份。

04

唐雷

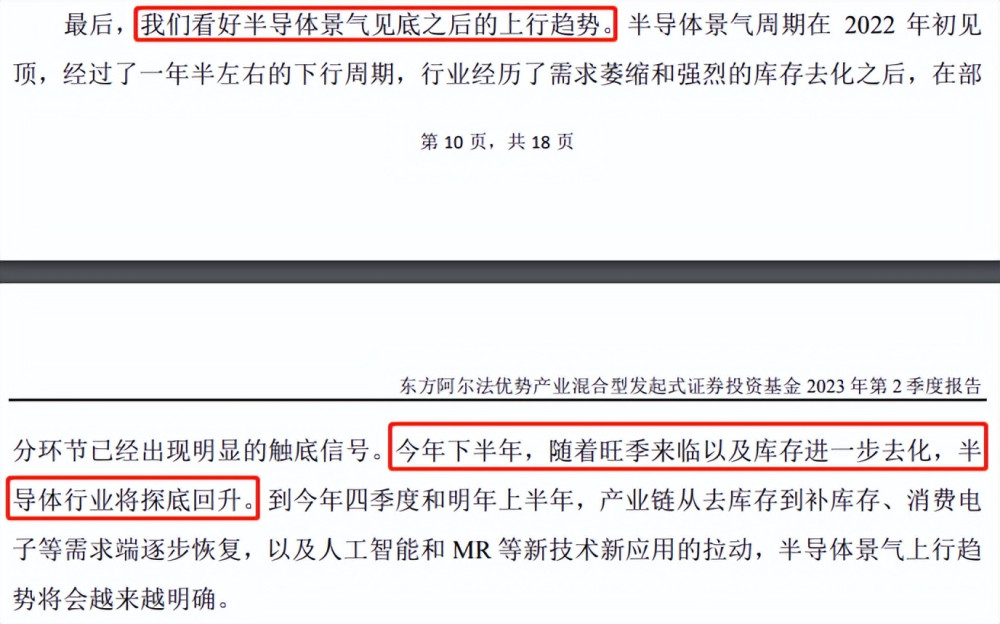

唐雷,我們也說過,可能已經從新能源切到TMT上了。

從二季報來看,確實如此。一季度,東方阿爾法優勢產業十大重倉股中還有9只是新能源,二季度就變成了清一色的電子。

看漲幅的話,二季度,唐雷選的電子股漲幅明顯,不過基金卻跌了6.52%,可能是介入的晚。

二季報中,唐雷有給出這么做的原因:

(1)一季度末,意識到市場風格和偏好變化後,就在逐步尋找新能源之後值得重點投資的產業趨勢和方向。

(2)就目前來說,半導體國產替代是最明顯的產業趨勢,而且還有行業困境反轉的利好,唐雷預期,今年下半年半導體行業景氣度將探底回升,四季度和明年上半年,上升趨勢會越來越明確,所以加倉了電子。

懶貓點評:

加倉邏輯就不說了,不少人也是這么判斷的。

不過唐雷這切換幅度有點大,2016年他就开始管基金了,東方阿爾法優勢產業在他管的3年間也一直重倉新能源,去年底新能源佔到了基金股票倉位的85%,今年二季度十大重倉股一下子全變成了電子,這步子跨的有點大。

05

雷濤

二季度,雷濤大豐收。

德邦半導體產業,A份額從1.2億份增加到3.6億份;C份額從7.71億份增加到21.19億份。

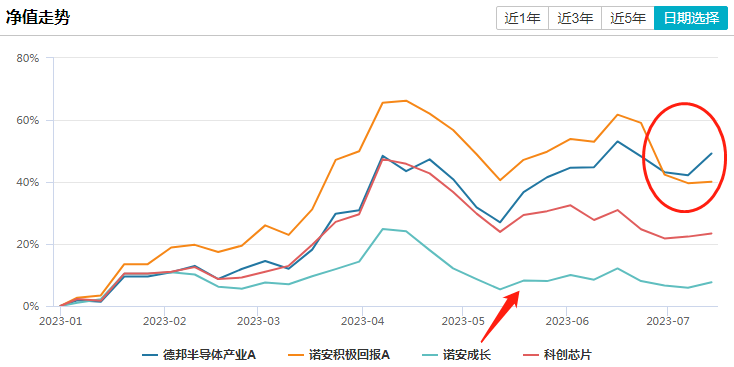

有小夥伴問雷濤和蔡嵩松的區別,

看業績,今年科創板芯片表現比較好,諾安成長沒往這方面傾斜,完全不能打。

把蔡團長另一只重倉科創板芯片股的基金“諾安積極回報”拉出來,其實上半年很長一段時間都是“吊打”雷濤的,但6月底被反超了。

所以,兩人究竟誰強誰弱,現在還不好說。

另外就是換手率,

蔡團長換手率沒那么高,2022年,諾安成長的換手率只有50多,即使在2019年規模還沒那么大的時候,諾安成長的換手率也只有200%多。

雷濤就是高換手了。2022年,德邦半導體的換手率高達1216%,平均持股周期只有一個月。

所以,我們看持倉,雷濤換股換的飛快,二季度十大重倉股換了7個。

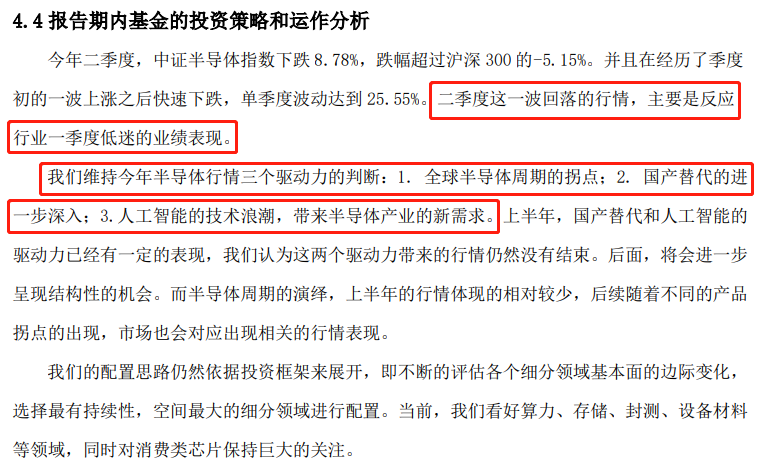

還有二季報,雷濤主要說了2點:

(1)二季度半導體衝高回落,主要是反映行業一季度低迷的業績表現。

(2)維持今年半導體行情有3個驅動力的判斷:全球半導體周期拐點;國產替代的進一步深入;人工智能的技術浪潮帶來的行業新需求。

懶貓點評:

果然,“極致風格+業績爆發+出圈”才是最好的上規模利器。

*免責聲明:文章內容僅供參考,不構成投資建議。

@天天精華君

$中庚價值先鋒股票(OTCFUND|012930)$$德邦半導體產業混合發起式A(OTCFUND|014319)$$中庚價值領航混合(OTCFUND|006551)$

本文作者可以追加內容哦 !

標題:大佬調倉了!

地址:https://www.utechfun.com/post/239521.html