圖片來源:視覺中國

圖片來源:視覺中國

在A股房企卷入面值退市漩渦之時,多家港股房企卻迎來了復牌的轉機。

近日,中國奧園陸續對外披露了4份公告,包括境外債務重組方案以及此前延期的2021年全年、2022年中期、2022年全年業績報告。

一年前的4月1日,中國奧園因延遲刊發業績而停牌至今,根據《上市規則》第6.01A(1)條,港交所可將連續停牌18個月的證券除牌。刊發上述三份財報之時,中國奧園距離退市“大限”只剩下不到3個月。

上市公司停牌後的三個月內,港交所往往會向這些公司發出復牌指引,公司需要在18個月期限屆滿之前達成指引列載的所有要求才可復牌。盡管引起此輪港股內房企停牌的主要原因是財報難產,但對深陷債務危機的房企們來說,港交所提出的復牌要求卻不是簡單地補發財報。

根據港交所在2022年6月30日向中國奧園發出的復牌指引,中國奧園除了需要刊發所有尚未刊發的財報外,還需達成另外3項要求,包括公司須有足夠的業務運作並且擁有相當價值的資產支持其營運。而公布重組方案和財報,意味着中國奧園在復牌之路上邁出了實質性的一步。

與中國奧園相似,去年多家房企因無法按時刊發2021年業績而停牌,在當時,通過補發財報迅速復牌的房企是少數,更多的房企由於自身情況復雜而連續多月未能復牌,時間較長者已停牌超過15個月。不過,當退市倒計時的指針开始轉動,沉睡的房企們开始蘇醒過來。

仍有21家內房企等待上岸

自今年3月以來,包括中國奧園、佳兆業集團、景瑞控股、融創中國等多家停牌的內地房企,成功實現復牌或取得復牌的關鍵進展。其中,佳兆業集團、景瑞控股和融創中國在3至4月接連達成全部復牌條件,股份隨之在港交所恢復买賣,另有花樣年控股在5月5日公布76.44%的債權人加入境外債務重組支持協議,亦被外界視爲復牌的積極信號。

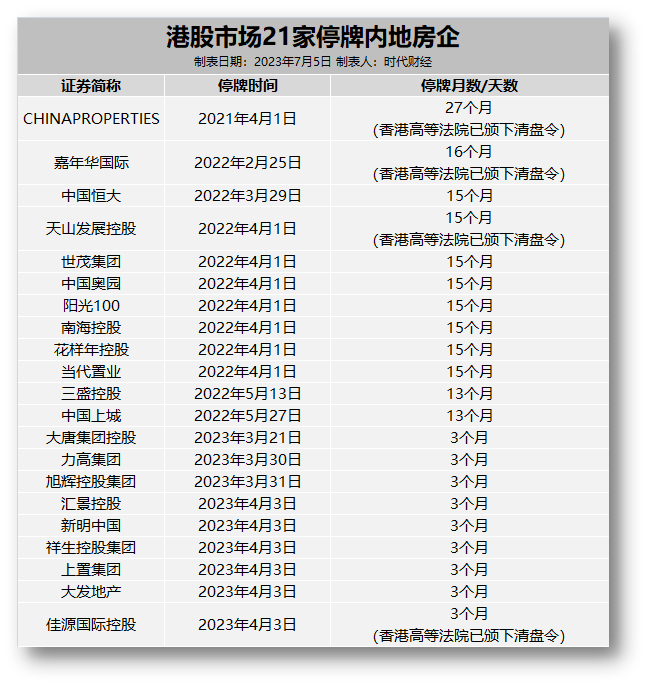

在復牌之前,佳兆業集團、景瑞控股和融創中國的停牌時間分別長達11個月、9個月和12個月。據不完全統計,截至7月5日,港股市場仍有21家內地房企處於停牌狀態,這些房企大多數因無法按時披露業績而停牌,包括中國恆大、世茂集團、中國奧園、陽光100、花樣年控股、旭輝控股集團和祥生控股集團等。

這21家停牌房企中,9家爲今年新增,其余12家已連續停牌超過13個月。其中,大多數房企在2022年上半年因未能按時刊發2021年業績而停牌至今,而它們的18個月期限也將在今年第四季度屆滿,如未能在屆滿之前達成復牌指引列載的所有要求,港交所可將它們除牌。

此前已有退市先例。4月13日上午9時起,新力控股集團的上市地位被正式取消,這是內地房企在港股市場出現停牌潮以來第一家被除牌的公司。原因是新力控股的股份自2021年9月20日起暫停买賣,而根據《上市規則》第6.01A(1)條,港交所可將連續停牌18個月的證券除牌,新力控股的最後期限是2023年3月19日,但其最終未能在該日期或之前成功復牌。

緊隨其後的是主營業務包含物業發展的中國中石控股,該公司的上市地位同樣被港交所根據《上市規則》第6.01A(1)條予以取消。5月5日上午9時起,中國中石控股正式退出港交所的舞台。

在目前仍處於停牌狀態的21家房企中,已有4家被香港高等法院頒發了清盤令,包括CHINA PROPERTIES、嘉年華國際、天山發展控股和佳源國際控股。

佳源國際控股的公告顯示,公司在去年9月6日接獲一份向香港高等法院原訟法庭提出的清盤呈請,起因是公司一筆1450萬美元票據及應計利息到期未付,最終於今年5月2日被香港高等法院頒令清盤。

根據鳳凰網風財訊的報道,盡管此前佳源國際也有被提出清盤呈請的情況,但此次被下達清盤令是因爲法官認爲該公司沒有作出足夠努力來證明法院不發出清盤令是正當合理的。同時,雖然佳源國際稱有近80%的離岸債持有人已同意籤署重組支持協議,但在其支持者隊伍中,只有部分債券持有人,而沒有匯豐或橡樹資本等其他債權人,並且佳源國際的重組計劃不太具體,只是提出來的一個想法。

根據香港破產管理署,公司清盤的主要目的是確保公司的所有事物已獲得恰當處理,以及解散公司。從清盤呈請到強制清盤的過程要經歷多方斡旋,並非一件輕易的事情,公司一旦被進行強制清盤,法院會委任一名臨時清盤人或頒布清盤令,該公司董事的權力即告終止,由臨時清盤人接管公司,並對公司的可變現資產進行處置,用以償還申索已獲接納的債權人的債款。

不過,協縱管理集團聯合創始人黃立衝表示,清盤令會使公司的經營在理論上受到諸多限制,但如果涉及內地房企,由於業務主要分布在內地,且香港和內地兩地法系不同等一系列原因,清盤令的實際執行難度不小。

化債比復牌更關鍵

無論如何,公司並不樂見清盤令。根據每日經濟新聞的報道,佳源集團負責人在6月5日回應稱,佳源國際控股已就清盤令向香港高等法院提出上訴,而當日有媒體援引彭博報道指出,佳源國際控股提出上訴的日期是5月31日。

實際上,被申請清盤呈請的房企數量大於已被頒令清盤的公司,如果在復牌之路上同時遭遇債權人的清盤呈請,掃清相關障礙也成爲了港交所對房企提出的復牌要求之一。

據時代財經不完全統計,至少有中國恆大、花樣年控股、旭輝控股集團、新明中國、祥生控股和大發地產仍處於清盤呈請審理階段,或曾被提出清盤呈請但目前已被駁回或撤銷。

其中,花樣年控股在2022年6月23日接獲了港交所的復牌指引,該指引對花樣年控股提出了4條要求,第c條爲“針對本公司之呈請(或清盤令,如有)已被撤回或被解除,並且解除了任何清盤人的任命(無論是否臨時)”。

港交所對停牌房企下發的復牌指引,有針對房企的不同狀況“定制”不同要求,但總體上,復牌要求具有比較大的共性。港交所要求房企在復牌之前需要達到的條件往往包括三大方面,一是根據上市規則之規定刊發所有尚未公布的財務業績及處理任何審核修訂,二是證明公司遵守上市規則第13.24條,三是向市場提供所有重大資料,以便公司股東及其他投資者評估本公司狀況。

其中,“上市規則第13.24條”的內容爲“發行人經營的業務(不論由其直接或間接進行)須有足夠的業務運作並且擁有相當價值的資產支持其營運,其證券才得以繼續上市”,但上市規則並沒有細致到“足夠的業務運作”和“相當價值的資產”的具體標准。

一名房企人士告訴時代財經,復牌的硬性條件是補發延期的財報,而至於“有足夠的業務運作並且擁有相當價值的資產”,核數師機構會對此出具意見,“底线肯定是不能資不抵債,能夠持續運營”。

不過,不同的房企卻有自己不同的說法。中國奧園補發的財報顯示,截至2022年底,中國奧園的總資產爲2344.26億元,總負債爲2520.63億元,總權益爲-176.37億元,爲資不抵債的狀況。奧園內部人士表示“這與跟復牌沒關系”,公司的復牌工作目前進展順利,有望盡快復牌。

史蒂文生黃律師事務所在2022年3月發表的一篇文章中引用了香港上訴法庭在一宗裁決中對“上市規則第13.24條”作出的詳細解釋,該解釋稱對第13.24條的審核屬於質量性的主觀評估,而非量化的客觀評估。因此,港交所須根據各上市公司的不同業務、行業狀況營運、具體事實及特定情況作出個別的個案評估。

協縱管理集團聯合創始人黃立衝亦表示,“上市規則就像法律,只會講一些框架性的東西,沒有寫得那么細”,具體標准如何認定實際上是“是它(港交所)內部掌握的一個原則”。黃立衝繼而指出,出於相同的原因,盡管停牌房企往往伴隨着債務危機,但如今債務重組的進度並不時時與房企復牌高度相關。

上述房企人士告訴時代財經,復牌和債務重組確實是分开的兩個事情,他認爲停牌房企在公布復牌進度時同步釋放債務重組信息,“應該還是出於重振復牌後投資者的信心,維護市值穩定等目的”。

今年成功復牌並在此前曾公布進行境外債務重組的兩家房企中,佳兆業集團截至目前尚未公布實質性的重組進展,而融創中國的重組方案則是在復牌之後才獲得最低支持率。按照規定,加入境外債務重組支持協議的債權人,持有的未償還本金總額需達到至少75%,重組方案才算通過。

不過,比起復牌,只有讓公司回歸正常經營,房企才能真正算重新站穩腳跟,而如何盡快化解債務則是回歸正常經營的關鍵所在。

本文作者可以追加內容哦 !

標題:港股停牌房企亟需“救生艇”:18個月大限壓頂,20余家等待上岸

地址:https://www.utechfun.com/post/234326.html