Enphase Energy股票的關鍵指標

最近很多人都在關注$Enphase Energy Inc(NASDAQ|ENPH)$的關鍵指標,包括該公司第二季度的指引和最近的股價調整。

2023年4月25日收盤後,Enphase Energy公布了今年第一季度的財務業績。Enphase Energy 2023年第一季度的業績相當不錯,其每股收益同比增長了73.4%,從2022年第一季度的0.79美元增長到了第一季度的1.37美元。Enphase Energy第一季度非公認會計准則調整後的實際每股收益也比華爾街分析師普遍預測的每股1.22美元高出了12.2%。另外,Enphase Energy在2023年第一季度的營收也同比增長了64.5%,達到了7.26億美元,比華爾街分析師普遍預測的高出了0.4%。

與高於預期的第一季度營收和每股收益相比,Enphase Energy對2023年第二季度的財務指引卻很令人失望。根據公司管理指引的中點,Enphase Energy預計其今年第二季度的收入將同比增長36.7%,達到7.25億美元,與Enphase Energy第一季度同比增長64.5%的營收相比,這是一個明顯的放緩。Enphase Energy第二季度的營收預期也比分析師此前預期的7.6億美元低了4.6%。此外,該公司的指引還指出,Enphase Energy的GAAP毛利率也將從2023年第一季度的45.0%下降到2023年第二季度的42.5%。

在Enphase Energy於2023年4月25日發布了令人失望的2023年第二季度指引之後,Enphase Energy的股價下跌了29.6%,而標普500指數的跌幅僅爲0.3%。雖然Enphase Energy的股價最近有所下跌,但該公司的股價卻在過去5年裏上漲了3000%以上。

Enphase Energy的股價爲什么能在5年內上漲超過3000% ?

根據S&P Capital IQ的數據,Enphase Energy的股價在過去5年裏已經上漲了超過3000%,確切地說,是上漲了3514%。而同期的標普500指數僅上漲了53%。換句話說,Enphase Energy過去5年的股價表現無論從絕對方面還是相對方面來看都非常出色。

考慮到Enphase Energy最近的營收增長和利潤率都在提高,猛獸財經認爲,Enphase Energy過去五年裏的股價表現是非常合理的。

Enphase Energy的5年復合年增長率已經達到了52.1%,從2017財年的2.862億美元增長到了2022財年的23.309億美元。在此期間,該公司的微型逆變器出貨量也從2017年第四季度的290萬台和837兆瓦增加到了2022年第四季度的490萬台和1952兆瓦。隨着越來越多的家庭安裝太陽能電池板,對微型逆變器的需求也在不斷增長,所以,Enphase Energy也從這一趨勢中受益。

在公司方面,Enphase Energy近年來推出了新產品,並擴大了其產品組合。根據其內部分析,由於更全面的產品組合,Enphase Energy的“每用戶平均收益”也已經從2019年的2000美元擴大到2022年的1.2萬美元。

Enphase Energy在其2017年分析師日上概述了初步盈利目標

在2017年6月的分析師日報告中,Enphase Energy制定了毛利率達到30%和營業利潤率達到10%的目標,並爲此進行了產品結構優化和費用控制等多項舉措。雖然Enphase Energy在2017財年的營業利潤爲虧損,毛利率僅爲19.6%。但根據S&P Capital IQ的數據,僅僅過了2年Enphase Energy的毛利率和息稅前利潤率就分別達到了35.4%和16.5%。

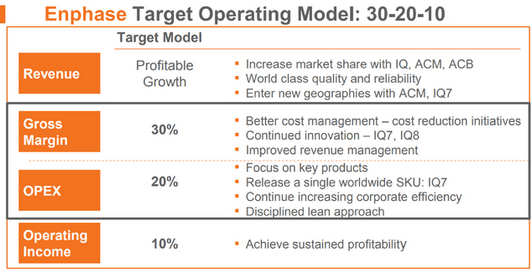

Enphase Energy更新的2021年利潤率目標

Enphase Energy隨後又將其毛利率和營業利潤率目標分別提高到了35%和20%,如上圖所示。2022財年,Enphase Energy在非公認會計准則基礎上已經實現了42.6%的毛利率和29.6%的營業利潤率,大大超出了公司最新的財務目標。

簡而言之,Enphase Energy的五年復合年增長率已經超過了50%,同期毛利率增長也超過了20個百分點,這表明Enphase Energy未來的股價應該會過去5年一樣表現出色。

Enphase Energy被高估了嗎?

猛獸財經認爲Enphase Energy的估值是合理的,既沒有被高估,也沒有被低估。

根據S&P Capital IQ的數據,市場對Enphase Energy的估值是未來12個月EV/EBITDA普遍預測的20.0倍。相比之下,目前賣方分析師對Enphase Energy 2023-2027財年EBITDA CAGR的普遍預測爲+20.1%。

市盈率與PEG比率的經驗法則是,假設一只股票的市盈率等於其收益增長率,意味着PEG倍數爲1,則該股票處於合理估值。將同樣的推理應用於基於企業的估值指標,考慮到其EV/EBITDA倍數(20.0倍)與該公司預期的EBITDA增長率(+20.1%)處於同一水平,所以市場給予Enphase Energy的估值是合理的。

Enphase Energy股價有可能會繼續上漲嗎?

猛獸財經認爲,Enphase Energy的股價應該會在短期內保持區間波動,而不是出現大幅上漲和下跌。

一個關鍵因素是它的估值。Enphase Energy目前的EV/EBITDA爲20.0倍,這似乎是合理的,因爲它與公司預計的EBITDA增長率相一致,如前一節所述。此外,雖然Enphase Energy的五年平均EV/EBITDA倍數更高,爲40.0倍,但該公司在2018-2022財年已經實現了+183%的EBITDA復合年增長率。

另一個關鍵因素是Enphase Energy的業務前景,我們將在下一節討論。

投資者應該注意哪些問題?

猛獸財經認爲,投資者在評估Enphase Energy的股票是否值得投資時,必須考慮到Enphase Energy的短期和長期增長前景。

如前所述,Enphase Energy2023年第二季度的財務指引(營收增長和毛利率方面)低於市場預期。在公司2023年第一季度財報會議上,Enphase Energy解釋說,融資成本上升以及加州向NEM 3.0的過渡正在影響需求。具體來說,Enphase Energy提到,“安裝商並沒有增加人員來加速安裝”太陽能電池板,因爲他們“由於高利率的環境更加關注現金流了,並正在尋找NEM 3.0需求的明確性。”

鑑於具有挑战性的融資環境,就很容易理解爲什么安裝商在擴張計劃上更加保守了。關於NEM 3.0,自稱Enphase Energy預計,NEM 3.0將能讓太陽能裝置的投資回收期從5-6年(NEM 2.0)增加到9-10年,與NEM 2.0相比,NEM 3.0節省的費用也比NEM 2.0低了60%。

從長遠來看,基數效應已經开始發揮作用了。鑑於Enphase Energy近年來的強勁增長和公司的市場領導地位,猛獸財經預計,Enphase Energy在未來幾年的增長將會放緩。在本文的前一部分中,我們已經分析了對Enphase Energy未來幾年EBITDA增長放緩的預期。另外,根據Piper Sandler的研究報告,Enphase Energy目前在美國住宅太陽能市場的市場份額已經達到了65%。所以我們假設,Enphase Energy的市場份額不會像以前那樣大幅增增加了,但即使不會大幅增加也不會對Enphase Energy的未來增長產生巨大影響。

猛獸財經致力於讓每一個不甘心的青年人學會港美股投資,體驗在世界上最成熟最合規的市場裏做世界頭號公司股東的樂趣和刺激。讓每一個青年人有尊嚴、平等通過港美股投資獲得自由。

本文作者可以追加內容哦 !

標題:股價在5年內暴漲了3000%後,Enphase Energy未來還會繼續上漲嗎?

地址:https://www.utechfun.com/post/232888.html