《拾鹽士》| 出品

創立8年之後,極兔速遞環球有限公司(下文簡稱“極兔速遞”)正式向港交所提交上市申請書,开啓IPO進程。

隨着近年來线上購物崛起,物流行業競爭也甚囂塵上。自2020年從東南亞進入中國市場,極兔速遞雖然並未趕上行業布局的先機,卻依靠低價補貼政策迅速打开市場,在短短三年多的時間內爲自己爭得了一席之地。其“野蠻生長”的勢頭讓其他行業巨頭忌憚,甚至曾經遭到了“三通一達”的集體抵制。

《拾鹽士》了解到,隨着極兔速遞募資近10億美元的計劃披露,這家“快遞黑馬”也進一步暴露了自己全球化的野心。只是,在急速擴張過程中,極兔速遞的增速正在大幅下滑、盈利艱難,同時客戶體驗也屢遭詬病。

這一次,極兔速遞能交出一份圓滿的資本答卷嗎?

三年崛起、順豐入股

“快遞黑馬”欲衝擊IPO

“黑馬”這個詞用在極兔速遞身上絕非徒有虛名,在進入中國市場短短三年時間裏,極兔速遞的成長讓業內訝異。

公开資料顯示,極兔速遞在2015年於東南亞成立,後來又陸續在越南、馬來西亞、菲律賓、泰國、柬埔寨等國家的土地上生根發。早期的極兔,業務重心主要集中於東南亞,並开創7x24小時業務無休的先河,大大提升了配送效率,並以此優勢在東南亞市場脫穎而出。

2019年,極兔速遞收購了老牌快遞公司龍邦速遞,從而獲得了許可證,就此成功進入中國市場。

進軍中國市場後,極兔趁着“三通一達”等國內快遞企業“價格战”打的火熱的時機,大手筆砸下80億元,以“大額補貼”政策迅速在國內搶佔了大約8%的市場份額,並一舉拿下與拼多多、抖音快手、蘑菇街等平台的快遞代理業務,在競爭白熱化的快遞賽道中殺出一條生路,營收規模也迅速提升。

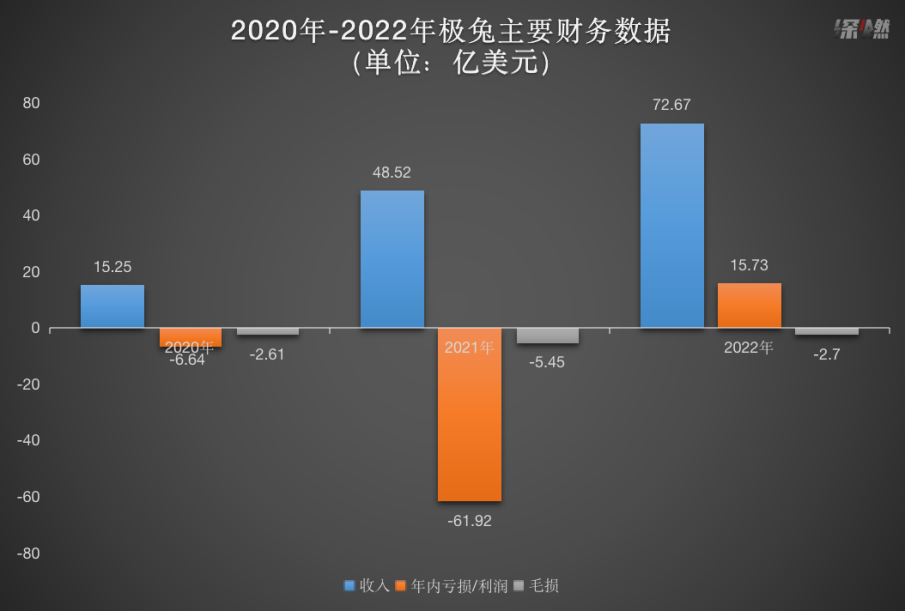

從營收來看,2020-2022年,極兔收入分別爲15.35億美元、48.52億美元、72.67億美元,規模在不斷擴大。2022年,極兔共處理了120.26億件包裹,相比2021年的83.34億件,同比增長超過了30.7%,在中國的縣區地理覆蓋率超過98%,市場佔有率也已經趕超順豐,正在向申通逼近。

招股書顯示,2022年極兔在東南亞的市佔率爲22.5%,爲東南亞排名第一的快遞運營商;在中國市場的市佔率爲10.9%,當年總營收達到72.67億美元,位列中國頭部快遞運營商第六位。

營收規模與市場佔有率的飛速升高,也讓極兔速遞備受資本青睞。2021年4月,極兔速遞完成一筆價值18億美元的A輪融資,投資方不乏博裕資本、紅杉中國、華港聯合家族辦公室等業界“大牛”。

在A輪融資短短四個多月後,極兔速遞再度拿下一輪2.5億美元的融資,騰訊、招銀國際、淡馬錫等多家知名機構參與其中。

值得注意的是,就在前不久,順豐也與極兔達成合作。順豐發布公告稱,將其旗下控股子公司“豐網控股”以11.83億元的價格轉讓給極兔。同時,順豐控股也成爲極兔的股東之一。快遞物流專家、貫鑠資本CEO趙小敏指出,順豐的加入,爲極兔在海外市場的發展提供了更多的想象空間。

但事實上,順豐此次出手給極兔速遞的豐網控股經營狀況並非十分理想。

公开數據可知,2022年豐網淨虧損達到7.47億元,到了今年第一季度豐網再度錄得1.43億元的淨虧損。截至今年一季度末,豐網信息的資產總額爲7.16億元,負債總額卻高達21.26億元,淨資產爲-14.1億元。

如何利用好這塊“燙手山芋”,助力公司在國內物流界競爭力的提升,是極兔應當深度思考的問題。

幹一單,賠一單?

以低價“卷”市場的模式可持續嗎

《拾鹽士》發現,在極兔速遞營收增幅喜人的背後,其毛利率和淨利潤卻仍爲負數,大有“賠本賺吆喝”的架勢。

財報中的“增收不增利”體現在業務層面上,則是極兔速遞“幹一單,賠一單”的運送現狀。一直以來,極兔速遞用低價策略打开中國市場,並站穩腳跟。但低廉的物流價格也在損耗着公司的實際利潤水平。

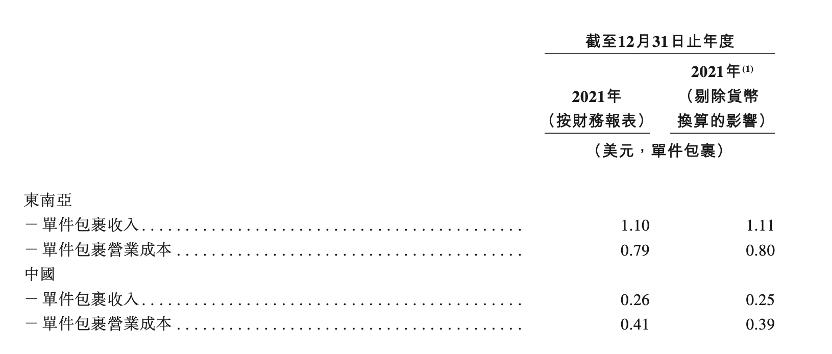

招股書顯示,2020年極兔速遞在東南亞地區的平均單票收入爲0.91美元,而極兔同期在國內市場的平均單票收入僅爲0.23美元。由此可見,極兔老家東南亞市場的單票收入,幾乎是中國市場的三倍還多,足可見極兔爲了打开中國市場下了多么大的血本。

盡管2021、2022年極兔速遞在中國市場的單票收入有所提高,分別爲0.26美元、0.34美元,但仍與其在東南亞每年平均0.95美元、1.1美元的單票收入相差甚遠。

也就是說,過去的三年裏,極兔速遞在中國市場一直做着“賠本的买賣”。招股書顯示,2020年至2022年,極兔在國內的平均單票成本分別爲0.51美元、0.41美元、0.4美元,均高於其同期的平均單票收入。“送一單,賠一單”成爲極兔營收規模及市場版圖擴大背後潛藏的危機。

低廉的單票收入與高額的單票成本,給公司帶來的就是整體利潤虧損。

2020年-2022年,極兔速遞毛利率分別爲-17.0%、-11.2%、-3.7%;淨利潤分別爲-6.64億美元、-61.92億美元、15.73億美元,因金融資產及負債的公允價值變動,2022年名義上扭虧。

在中國市場,極兔速遞2020年-2022年收入分別爲4.79億美元、21.81億美元、40.96億美元,未經審計經調整業績分別爲-6.16億美元、-9.40億美元、-3.35億美元。

對此,有專家告訴《拾鹽士》,極兔速遞的“低價”策略或許可以助其在短時間內增強競爭力,但從長遠來看,這種只靠低廉的價格搶佔市場的策略顯然是靠不住的,並不利於企業未來發展和行業健康發展。

從行業角度來看,極兔速遞盲目地“卷低”價格,並不利於中國快遞行業的健康發展。過於激進的低價策略會壓縮了整個物流行業的利潤空間,只會讓更多的快遞公司陷入了“增收不增利”的怪圈,末端派送人員的派送費也會隨之受到影響。“寧可虧死自己,也要卷死別人”的結果只會兩敗俱傷。

早在2021年7月,爲切實保障快遞員群體合法權益,促進快遞業持續健康發展,交通運輸部、國家郵政局、國家發展改革委等七部門聯合印發了《關於做好快遞員群體合法權益保障工作的意見》,明確表明保護快遞員權益,敦促行業由“價格競爭”轉向“價值競爭”,這也宣告極兔僅靠低價取勝的战略已經行不通了。

再看如今的快遞行業,“通達系”在保持價格優勢的同時,不斷地提升服務質量;而一向以服務著稱的順豐也一改往日的“高姿態”,更加積極地參與到電商件的爭奪中;京東繼“送裝一體”之後,又推出了業內首創的“送裝拆收”一體化服務,各大快遞公司在服務方面越發精耕細作,市場競爭也越來越膠着。

不僅如此,還有相關業內人士指出,相對於國內幾家老牌快遞公司完善的網絡體系,極兔速遞想要進一步分食電商件市場份額,仍需在基礎網絡建設上投入大量資金,這也讓本就負虧運營的極兔壓力陡增。

口碑墊底,投訴不斷

“低價狂奔”後遺症待解

在任何行業中,“低價”都是一把雙刃劍。我國快遞行業由於市場競爭激烈、創新思路也比較局限,在市場壓力之下忽視服務質量的情況不在少數,極兔速遞則是其中典型。

對於極兔速遞而言,一味只想把價格降低,不僅容易忽略在服務質量上可能出現的問題,甚至還可能觸碰到監管的紅线。2021年4月9日,因低價傾銷等問題,極兔速遞就曾遭到義烏郵政管理局處罰,部分分撥中心被停業整治。

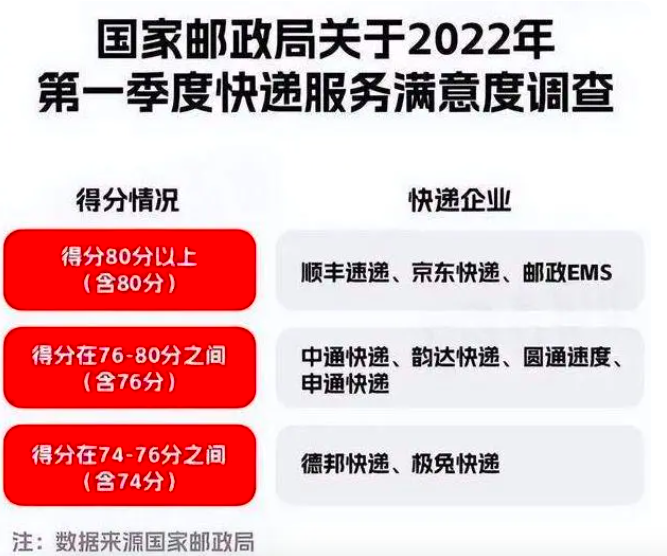

國家郵政局網站信息顯示,在2022年快遞服務公衆滿意度排名中,極兔速遞位列第九,排名墊底。而在此之前,極兔速遞還因爲寄丟畢業證只賠償客戶1500元而引發網友熱議。

過分追求低價已讓極兔速遞遭到了“反噬”,而與百世快遞“融合不暢”帶來的負面影響,更是讓其口碑雪上加霜。

2021年10月29日,極兔速遞宣布以68億元收購老牌快遞企業百世集團旗下的百世快遞中國區業務,作爲強化自身快遞運營服務的重大舉措,彌補其網點不足的短板。

但讓人意想不到的是,雙方管理層對於收購的意見沒能統一,直接導致此後百世快遞諸多站點停業或者直接撤銷,但是極兔速遞卻沒能及時鋪設取代舊站點,導致極兔速遞在服務和時效性等方面迅速滑坡。對此,極兔也承認稱正是在這一期間“極兔遭遇了運營質量服務的下滑”。

雖然事情已經過去良久,但在黑貓投訴平台上,“丟件”和“延誤”仍然是消費者投訴最多的兩大問題。多位消費者投訴稱極兔寄丟了自己的快遞,但網點在索要了商品價值證明之後卻沒了下文,對於商品賠付的事也是一拖再拖。

還有消費者稱,快遞明明已經到了物流點,但快遞員並沒有开始配送,拖延時間少則一兩天,多則四五天,服務如此滯後損害了極兔速遞的名聲,也嚴重影響了自己的生活。

由此可見,一味低價並不能彌補極兔服務口碑惡劣可能帶來的長期影響,三年虧損之下的極兔仍然面臨生存考驗。

值得注意的是,正在衝擊港股IPO關鍵階段的極兔速遞還在近日成爲了“被執行人”。據中國執行信息公开網顯示,6月21日極兔速遞有限公司新增一則被執行人信息,執行標的1014萬元,執行法院爲上海市青浦區人民法院。

有業內人士指出,順豐、京東等頭部玩家的競爭壁壘依然堅固,極兔圈佔市場份額,只是拿到了巨頭俱樂部的門卡,不代表其完成了自身壁壘的建築。如何完成經營管理層面的維穩過渡,以及快遞物流上下遊全產業鏈的布局與提升,是極兔速遞未來需要改進的重點。

本文作者可以追加內容哦 !

標題:極兔速遞欲赴港上市,“賠本賺吆喝”式狂歡能持續多久?

地址:https://www.utechfun.com/post/229749.html