摘要:3年經營巨虧百億(歡迎關注閨蜜財經)

撰文|蜜姐

這是@閨蜜財經的第1302篇原創

快遞行業的“卷王”極兔速遞環球有限公司(以下簡稱“極兔”)終於要上市了。

極兔是典型的互聯網公司創業模式:狼性十足,幾乎是不計代價“燒錢”快速佔領市場。

2020年,極兔進入國內快遞市場;2022年市場份額做到了11%,營收41億美元;但近三年毛利爲-24.6億美元。

作爲快遞行業的“鮎魚”,極兔身上有諸多矛盾點。

比如,拼多多是其最大客戶,但2022年來自拼多多的收入佔比近腰斬。騰訊、紅杉、順豐都是其股東,有“中國巴菲特”之稱的段永平也投資了極兔,但又坦誠是因爲人情,“不建議大家投資這類公司”。

6月16日,港交所披露了極兔600多頁的招股書,讓我們能更清楚地看懂這家快遞“卷王”。

01

極兔的發家史,可以簡單概括爲:師出名門,兵貴神速。

極兔作爲快遞行業的後起之秀,與商業傳奇大佬段永平也有千絲萬縷的聯系。

段永平“敢爲人後,後來居上”的商業思維,影響甚廣,其“門徒”衆多。受其影響OPPO、vivo、步步高、拼多多的發展,都屬於“後來居上”式的發展。

而極兔的創始人李傑就曾在OPPO工作超15年。

李傑今年48歲,曾負責領導OPPO在印度尼西亞、新加坡、馬來西亞及日本等其他亞洲市場的擴張。

極兔的發展風格有其創始人的深刻烙印。

李傑非常擅長營銷。一方面他是科班出身,1998年獲得北京科技大學的市場營銷學學士學位。另一方面,其工作經歷與銷售密切相關,尤其是2013年2月—2015年6月,曾擔任OPPO首家海外獨家銷售代理PT。

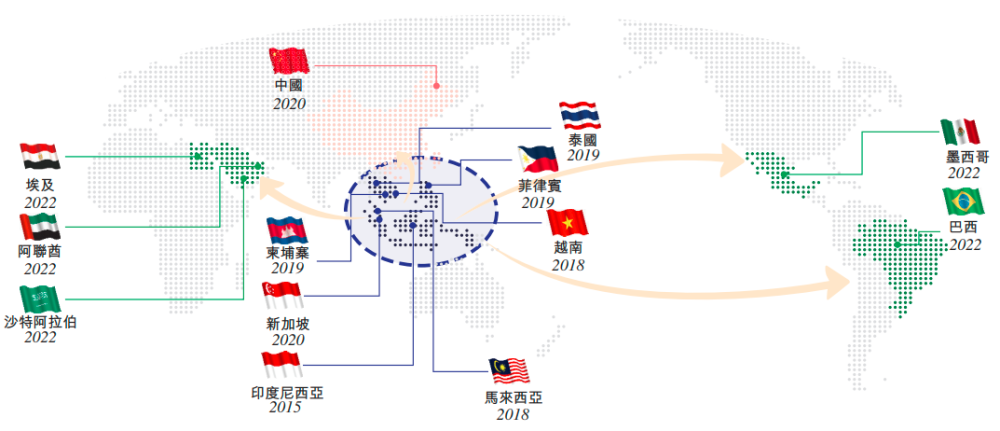

2015年,李傑在印度尼西亞創立了J&T極兔速遞,並开始在東南亞快速擴張。

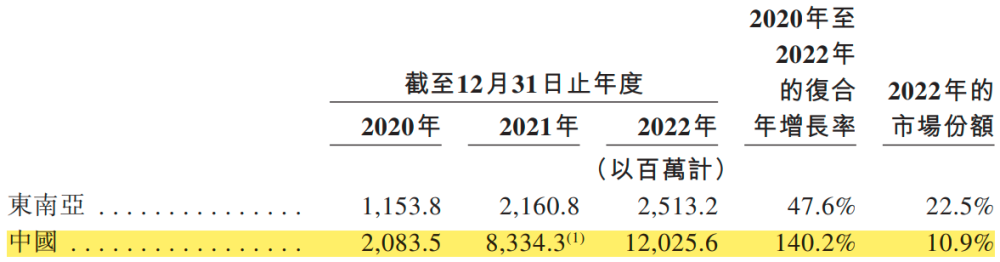

弗若斯特沙利文報告顯示,按包裹量計算,極兔2020—2022年在東南亞的復合年增長率爲47.6%;2022年,其在東南亞的市場份額爲22.5%,位居第一。

雖說在國外开始創業,但極兔對於全球最大的快遞市場中國極爲重視。

按包裹量計算,2018—2022年,中國快遞市場的年復合增長率高達21.5%。弗若斯特沙利文報告預測2023—2027年,我國快遞市場的年復合增長速度將有所減緩,但也在兩位數以上,約爲10.7%。

2020年,極兔進入國內,快速攪渾了快遞行業。

進入3年,2022年,按包裹量計算,極兔在我國處理了120.26億件境內包裹,市場份額約爲10.9%。

02

極兔在國內市場的快速崛起,得益於電商行業的發展風口和“捆綁”拼多多。

極兔在招股書中坦誠,往期記錄期間,其大部分收入來自多個主要電商平台。

招股書披露,2020—2022年,極兔的5大客戶分別佔其總收入的比例達44.6%、39.4%及25.7%。

其中,極兔的最大客戶同期佔其總收入的比例達35.4%、35.4%及16.9%。

盡管招股書很含蓄的說極兔的最大客戶是“一家電商平台”並未點名,但結合以往媒體報道,不難看出正是拼多多。

值得注意的是,拼多多與極兔之間正在“解綁”。

2020—2021年,極兔來自拼多多的收入分別爲5.43億美元、17.15億美元,佔其總收入的比例均在35%以上。

但2022年,極兔來自拼多多的收入12.31億美元,同比減少28%,佔其總收入的比例也降至不足17%。

一來,拼多多加大了與郵政等其他公司的合作。二來,極兔也在尋找其他客戶,讓自己更多元化。

招股書稱,除了拼多多,極兔還爲Shopee、Lazada、Tokopedia、淘寶、天貓等電商平台,以及TikTok、抖音、快手等短視頻及直播平台提供快遞服務。

但不可否認的是,極兔的國內的業績仍有拼多多密切相關,拼多多仍是其最大客戶。

招股書提示,倘若任何主要電商平台客戶(包括其最大客戶)終止或大幅減少合作,極兔可能無法在短期內找到替代客戶,從而影響其經營業績。

03

狂飆背後3年經營巨虧超百億,極兔對於上市迫不及待。

極兔狂飆猛進背後,主要靠的低價,以及收購和區域代理模式。

2020—2022年,極兔的收入與虧損“齊飛”:

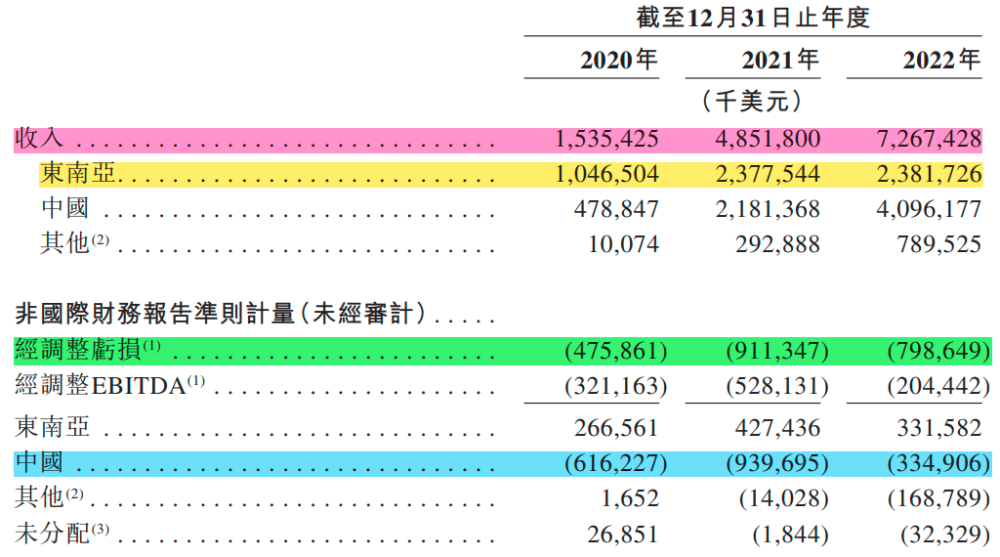

期內,其收入分別爲15.35億美元、48.52億美元和72.67億美元;

經營虧損6.06億美元、16.47億美元和13.99億美元,累積虧損36.52億美元,即超百億人民幣;

同期經調整虧損4.76億美元、9.11億美元和7.99億美元,累計虧損21.86億美元。

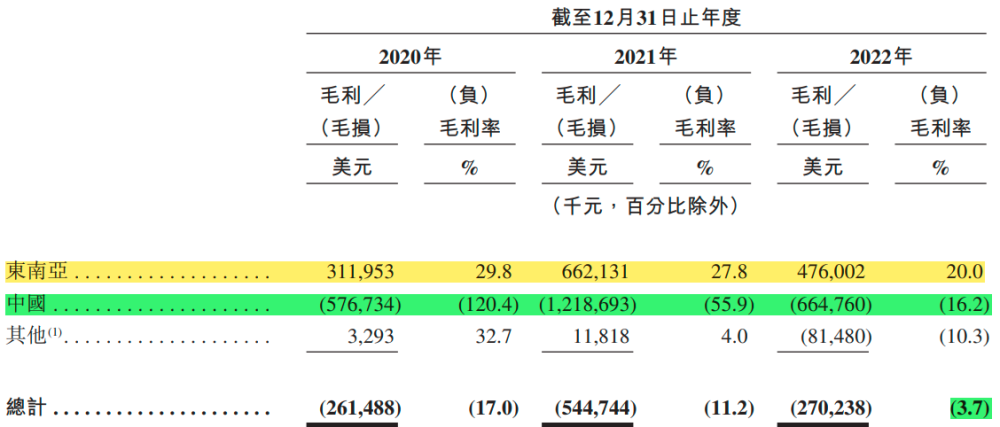

其中,極兔在中國的收入2022年已佔總收入的56%,而中國市場的經調整虧損額也佔了4成多。

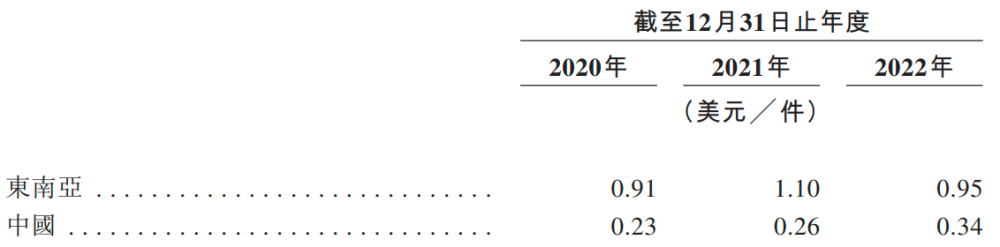

對比來看,極兔在中國市場的單件包裹收入遠低於其在東南亞市場上的收入。

2020—2022年,極兔在中國的單件包裹收入在0.23美元/件—0.34美元/件,同期其在東南亞的單件包裹收入在0.91美元/件—1.1美元/件。

盡管2022年,極兔在國內的包裹收入微漲了8美分,但毛利率仍爲-16.2%。而在業績飛漲的2020—2021年,極兔在中國的毛利率更是低至-120.4%和-55.9%。

尤其是2021年,極兔在中國市場的毛損達12.19億美元。同年底,極兔以約68億元(合11億美元)收購了百世集團的國內快遞業務。

天眼查顯示,2020—2023年5月,極兔經歷了4輪融資,投資方包括高瓴資本、紅杉中國、順豐控股和騰訊投資等。融資金額合計約爲56.35億美元。

招股書中,極兔的創始人李傑是其實控人,而騰訊、順豐控股、紅杉、博裕等都是其股東。

而極兔也並未減慢擴張的步伐,今年5月,順豐控股將旗下豐網控股轉讓給了極兔,作價約11.83億元。

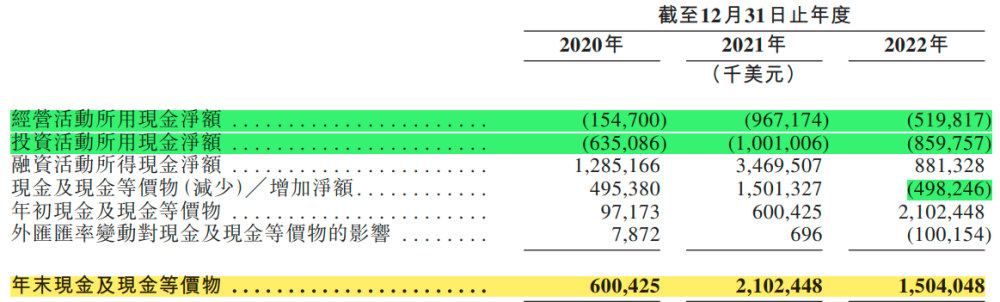

不過,看極兔的經營活動現金流,近三年分別爲-1.55億美元、-9.67億美元、-5.20億美元,上市融資的壓力也不小。

此外,極兔稱自己建立了區域代理這種具有靈活應變能力的商業模式,但同其全球化發展的战略來看,區域代理的管理難度也不小。

截止2022年底,極兔有約9600家網絡合作夥伴,超21000家攬件及派件網點,這些合作夥伴直接與極兔的終端客戶互動,其表現也將直接影響極兔的品牌形象。

而極兔謀求上市,計劃還將繼續擴張。

招股書披露,其募資擬用於开拓新市場、拓寬物流網絡、升級基礎設施等。

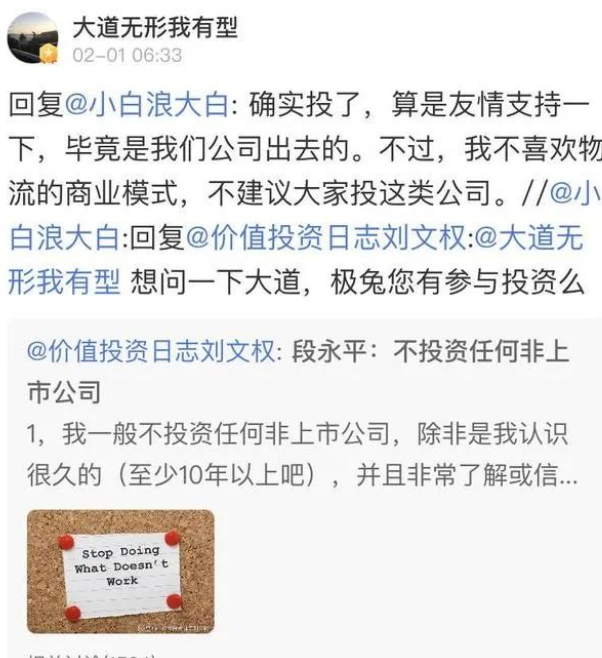

有意思的是,段永平在某投資平台回答網友的問題,不止一次表示自己投資了極兔,但卻是“友情支持”,告誡網友“不建議大家投這類公司”。

這與段永平一貫的投資理論也很相符,他也曾表示:“在虧錢的狀態下,不太容易搞懂商業模式,哪怕流量很大。”

對於極兔而言,當務之急,上市、融資、擴張,用速度來描述未來前景是更容易和更可行的。

但低價,乃至虧錢終究是不可持續的,諸多光環之下,巨虧是極兔未來必須要解決的問題。

本文未注明數據均來自於極兔招股書,特此說明和感謝!文章僅供討論分析,不構成投資建議。

版權聲明:本文系閨蜜財經創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!

本文作者可以追加內容哦 !

標題:極兔IPO:拼多多是最大客戶,騰訊、順豐當股東!段永平不建議投

地址:https://www.utechfun.com/post/227448.html