在今年2月末披露2022年度財報的同時,高途宣布了公司在AI領域的動作,包括接入百度“文心一言”以及引入ChatGPT同源的AI智能技術,推出考研規劃與答疑產品“高途AICan”。

在今年Q1季度ChatGPT火爆的海外市場,“AI+在线教育”的新故事無疑吸引了華爾街的關注。而借着AI+教育的東風,高途在二級市場也开始觸底反彈。

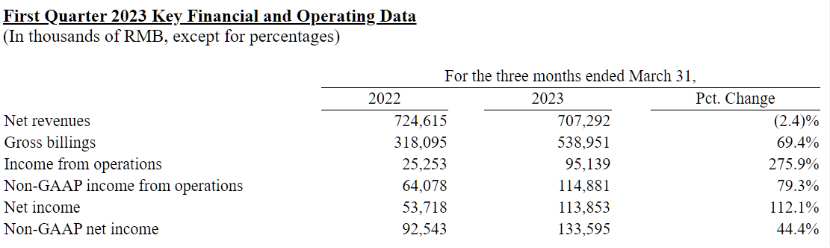

觀察到,5月30日,高途(GOTU.US)發布其2023財年Q1季度財務報告。財報顯示,高途當期現金收入同比大幅增長69.4%;經調整淨利潤率達到2022年業務轉型以來單季度最高水平。

財報披露後,高途當日盤前股價上漲19.68%;6月6日,高途盤中股價再漲超12%,觸及2.93美元的日內高點。短短半個月,目前高途股價回升至最高3.91美元,較5月31日盤中最低點2.25美元上漲42.46%,雖然二級市場對AI+教育炒作不斷,但這對高途來說會是一門好生意嗎?

Q1業績“走出泥潭”

受到雙減的影響,高途在2022年全年的業績表現並不佳,核心財務指標同比大幅下滑更是家常便飯。但在轉型調整了1年後,高途給出的2023年Q1季度財報給出了“走出泥潭”的表現。

了解到,截止今年3月31日,高途實現收入持續穩步提升,環比增長12.3%至7.1億元,連續3個季度增長;現金收入爲5.4億元,同比大幅增長69.4%。

同時,公司獲客效率同比顯著提升73.8%,且各項重要盈利指標同比環比均大幅提升,營業利潤同比近3倍顯著增長;經調整淨利潤爲1.34億元,經調整淨利潤率達18.9%,爲2022年業務轉型以來單季度最高水平。

從收入端來看,報告期內,高途營收7.07億元,較去年同期的7.25億元下降2.4%,這主要是因爲上年國內出現的監管和政策因素,對其現金收入規模產生了部分階段性影響,但從縱向業績來看,2021Q3以來,高途已連續6個季度出現收入大幅下滑現象,而今年Q1公司收入較去年Q4環比增長12.3%,說明高途受雙減的負面影響已出現邊際遞減,公司整體業務運營情況趨於平穩。

在收入增長的背後,是高途獲客效率的提升,該指標同比提升73.8%,這也讓公司當期的現金收入(gross billings,毛账單額)達到5.4億元,同比增長69.4%。

在成本和費用端,高途則繼續了此前多個季度的節流策略。

成本端方面,報告期內高途的成本較同比下降了24.8%,下降的主要原因是公司採取了降本增效措施,包括優化員工結構,提高運營效率,降低了員工相關成本、服務器等運營成本。

費用端方面,公司當期總營業費用4.5億元,同比減少7%。其中公司銷售費用2.8億元,同比減少3%;研發費用9698萬元,同比減少21%。行政費用7817萬元,同比減少1%。

在財報會上管理層提到的“降本增效”則體現在運營利潤率上。數據顯示,Q1季度公司運營利潤9510萬元,運營利潤率爲13.5%,同比增長10個百分點。若不按美國通用會計准則(Non-GAAP),高途當期運營利潤爲1.15億元,同比增長79.3%;對應運營利潤率爲16.2%,同比增長7.4個百分點。而在淨利潤方面,高途Q1淨利潤爲1.14億元,同比增長112.1%,對應淨利潤率爲16.1%。

現金流方面,截至今年3月31日,高途擁有現金及現金等價物、限制性現金和短期投資總額34.23億元。另外,根據管理層預期,今年Q2季度,高途收入指引上限爲6.68億元, 同比增長24.2%,同時現金收入的增速會顯著高於收入的增速。,且預計下個季度高途將繼續保持盈利。

AI+職教將成爲後續業務“重頭戲”?

在雙減政策後,國內衆多K12教培公司着手轉型,而根據高途在去年Q1的業績報告明確的其在K12之後的轉型規劃,大學和成人教育、職業教育、素質教育以及智能數字產品將是公司轉型發展的重要方向,並且成人業務還將是高途未來業務發展的“重中之重”。

在此前2022年Q4的業績電話會議上,高途管理層曾表示“學習服務仍將是最大的收入來源,它將貢獻超過90%的收入”。並且,在90%的學習服務收入中,高途還預計來自大學生和成人的學習服務將貢獻約30%的總收入。

從這個發展方向來看,高途發展AI+教育應用技術最可能行進的方向便是“AI+職教”市場。

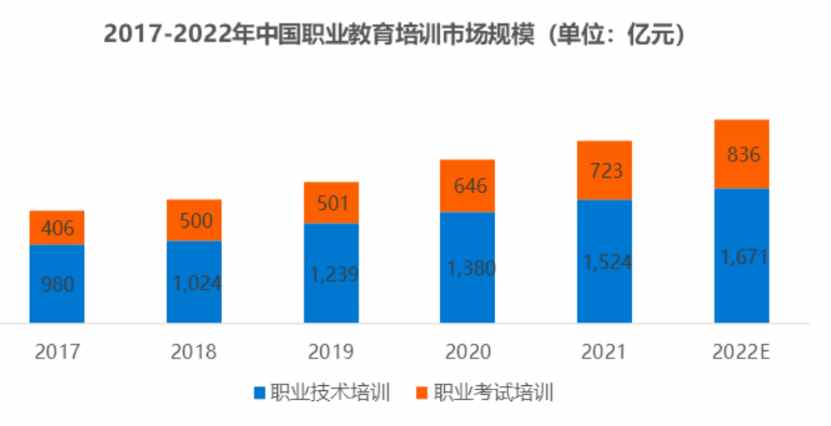

目前來看,隨着市場就業形勢的變化,國內職教市場規模正日趨增長。教育部數據顯示,預計2022年高校畢業生超1000萬,同比增加167萬,規模和增量均創歷史新高。

並且,隨着线上教育模式滲透率和人們參培付費意愿不斷提升,线上職業教育市場規模不斷提升,這也爲AI+職教市場的發展提供了土壤。數據顯示,目前職業教育市場分爲職業技能培訓和職業考試培訓,職業技能培訓的潛在人群基數較大,市場規模從2017年的980億元增長至2022年的1671億元;2022年,職業考試培訓市場規模預計爲836億元,較上年同期增長15.6%。

實際上,在人工智能加持下,“AI+”模式將有效地實施因材施教,實現個性化教育,同時可以提升職業教育教學運營效率,解決教育師資均衡問題,並與傳統職教形成優勢互補,發揮各自的優勢,給職業教育行業帶來新的發展機遇。

在基礎市場前景廣闊的前提下輔以AI技術加持,顯然是當下美股市場最熱門的故事之一。高途之所以有望依靠這一路徑重拾估值,在於美股市場上已有AI+教育企業獲得了華爾街的認可。

據了解,美東時間6月5日,美股多鄰國(DUOL.US)盤中創出近兩年來的新高161.89美元。從業績來看,2023Q1 多鄰國實現營收 1.16 億美元,同比增長42.4%。其原因便在於,今年三月多鄰國將ChatGPT-4 接入其產品,开創性的推出了付費項目Duolingo Max。

在AI方面,今年2月17日,高途宣布成爲百度“文心一言”首批生態合作夥伴,高途宣布將結合自身在线教育多年來的數據和經驗積累,進一步拓展AI在教學練測評等教學和服務環節落地的深度和廣度,大幅提升用戶學習體驗和學習效率。

此外,高途考研研發團隊還宣布,將引入ChatGPT同源的AI智能技術,結合高途考研多年積累的數據,推出考研規劃與答疑產品“高途AICan”。“高途AICan”能自動生成針對於不同考生的極具個性化的回答和建議,大幅提升學習效率以及信息篩選及反饋的准確率。

不過投資者也不難看到,高途在關鍵的AI技術上並未過多自研,而是選擇接入第三方AI技術,雖然這在一方面有利於控制成本,但另一方面,注重應用場景而非基礎理論和技術創新也注定公司難以在教育AI領域形成技術壁壘。並且從目前來看,AI+教育的投入尚未完全反映在公司的財報上,後續該技術能否爲高途業績添磚增瓦也是一個未知數。

本文作者可以追加內容哦 !

標題:半個月股價上漲逾40%,“AI+職教”的故事能否帶飛高途(GOTU.US)?

地址:https://www.utechfun.com/post/226956.html