23061299

美國:經濟繼續保持韌性,加息或未結束

美國經濟繼續保持韌性

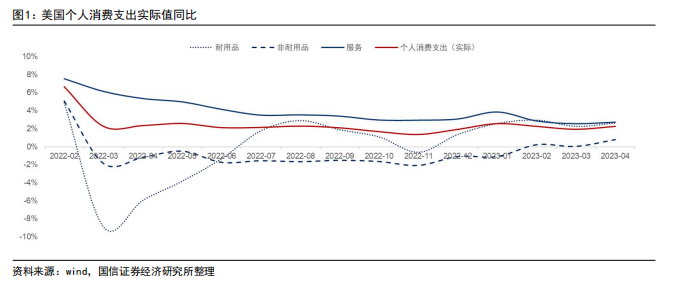

美國經濟現在好么?看從什么角度闡述,與預期比較是好的,但是談到很強,諸 多經濟指標又表現得比較疲弱。 最爲強勁的是服務業,同比依然保持 2.5%以上的增長,這使得個人消費支出的增 長率也達到了 2%以上。在充分就業的大背景下,服務業體現出極強的韌性,這也 是今年美國經濟韌性之所在的根本原因。

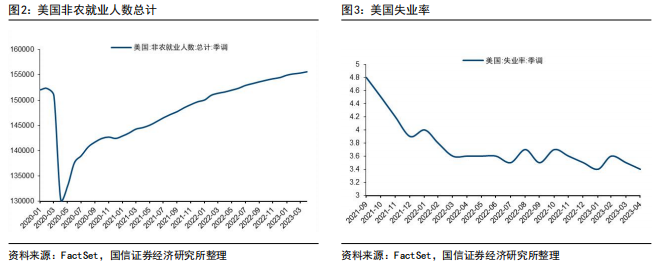

美國失業率幾乎創了新低,就業總人數也在超越了疫情之前的背景下,繼續小幅 攀升。

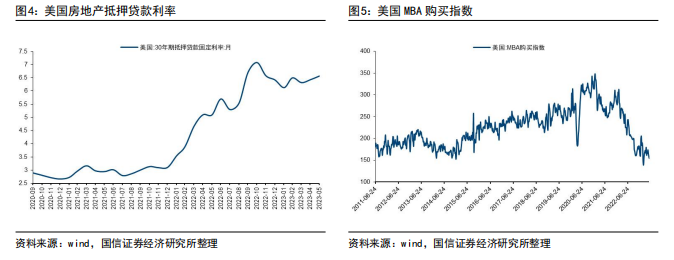

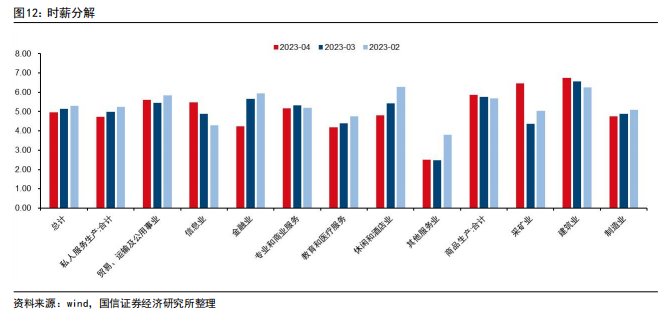

但畢竟在高通脹、高利率的背景下,使得消費在一定程度上受到了壓制,尤其是 在房地產等大宗品的需求上。目前,美國房地產抵押貸款利率 30 年期大約在 6.5%, 成屋銷售同比爲-23%,MBA 購买指數依然在清晰的下行通道上。

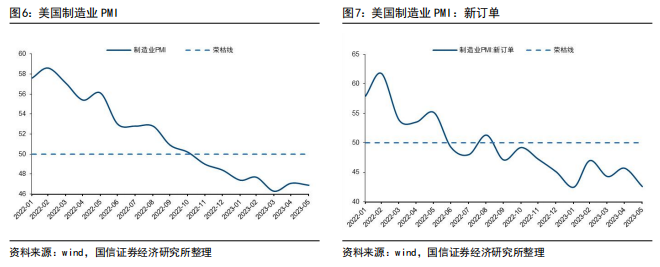

所以,觀察美國制造業 PMI,以及制造業 PMI 新訂單,都表現得非常孱弱。

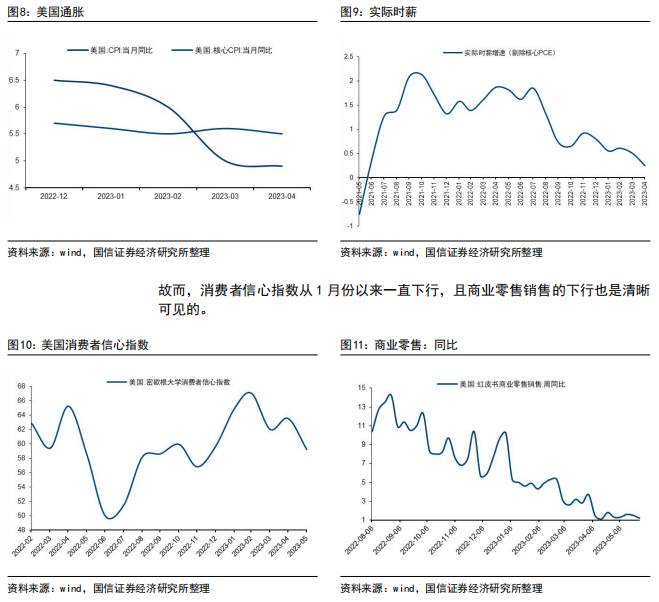

通脹依然表現得非常“粘連”,今年 1 月到 4 月,核心 CPI 幾乎是橫盤在 5.5 的 水平,沒有很清晰的下行趨勢。 所以,我們把實際時薪的計算口徑如果按照“實際時薪減去 PCE”計算的話,可 以看到,實際時薪下行依然明顯。即因爲通脹的高居不下,個人真實購买力也在 被蠶食。 去年以來,拼多多的 ZEMU(全品電商)、SHEIN 電商(服裝電商),在美國非常 受歡迎,APP 下載量一度進入到第一和第四,這也反映出美國消費者在通脹背景 下更加重視商品的性價比。

綜上,本輪美國經濟的韌性的根源在“量”(充分就業人群)而不是在“價”(個 人支出能力),這與歷史的框架是很不一樣的。歷史上是經濟收縮期的時候“量” 下的很快,價也同步下行,而本輪是價雖然下行,但量很穩。

而計量總體消費能 力是: 消費=量(就業人數)*價(個人平均支出) 所以,量的強勁,彌補了價的不足。 這可以解釋,爲什么硅谷銀行危機並未動搖消費的根基,因爲大量的工薪階層, 有一份工作,有穩定的收入,也有選擇工作的主動性(誰的工資更高就去給誰打 工,因爲勞動力是缺乏的),但不見得有多少存款,所以存款的損失與他們關系 不大。

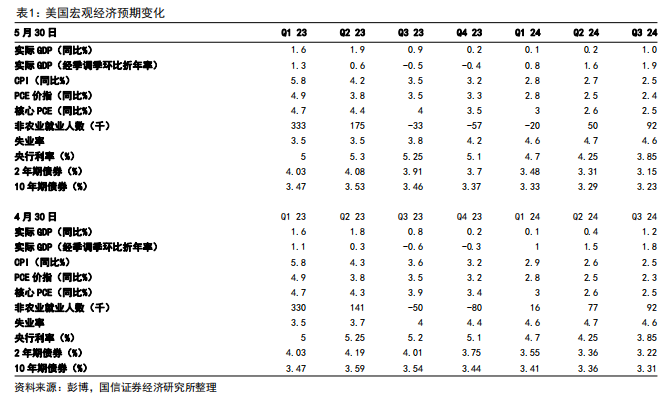

尤其是在採礦業、建築業、運輸業、制造業,工資的同比增速都有 5%以上。去年 有段時間,休闲與酒店嚴重缺人,這個行業的工資漲幅最高,但目前看,採礦、 建築、運輸、制造業需要更專業的職業技能和培訓,所以這些行業的工資增速更穩定,而休闲與酒店,伴隨着需求的變化,工資回落相對明顯。

市場的預期:短期上修,明年下修

現在美國經濟到底下行,還是上行? 我們在《經濟周期隨筆十三:美國經濟處在什么周期裏?》中闡述了這個問題。 從基欽周期角度,美國經濟已經見底,見底時間可視爲 1 月-2 月這段時間,標志 是標普與納斯達克前瞻 12 個月的 EPS 开啓了上修,以及美國 2 月份 PMI 見底(配 合全球制造業 PMI 於 2022 年 12 月見底)。

但是由於美國經濟一沒衰退(或者比想象的要好),二沒抑制住通脹,核心 CPI 還高達 5.5,所以美聯儲加息的預期猶在。

我們也不把這個高通脹當成個周期問 題,因爲它與 40 年前並肩,我們無法確認它是否是個有規律的周期。只是認爲, 這絕對是不能忽略的問題。 因此市場不停地下修 2023、2024 年的美國經濟增速。 截至 5 月 30 日,市場繼續下修 2024 年的 GDP 增速,目前預期是:

1、GDP:2023 年、2024 年 GDP 增速爲 1.1%,0.8%,這比上個月的預期變化方向 是 2023 年上修但 2024 年下修

2、通脹:到今年 Q4,季度通脹爲 3.2,核心通脹 3.5,這比上個月有微幅的上修

3、失業率:到今年 Q4,季度失業率到 4.2,比上個月有微幅的下修

4、債券:到今年 Q4,2 年期美債收益率爲 3.7%,10 年期美債收益率爲 3.37%, 比上個月有微幅的下修。

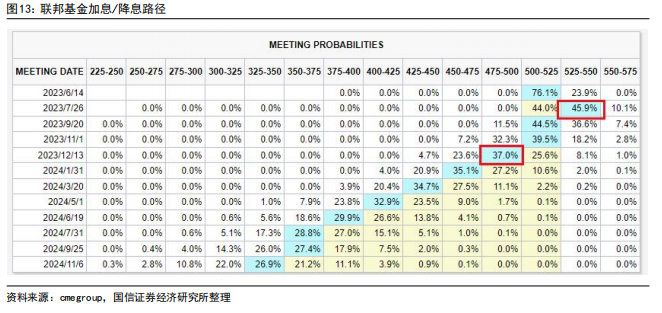

根據 CME 觀察,美國 6 月份加息概率爲 23.9%,即大概率按兵不動;7 月份美國加 息 1 次,至 525-550BP;然後在 9 月份开啓降息,12 月份再降息一次。 我們一直認爲,市場一路以來對於美國降息的預期過於激進,且市場也一再 Miss。

市場的信心來自 80 年代以後的經驗主義,即高利率總會壓垮經濟;而最終市場 Miss 的根本原因就是,本次高企的通脹的成因,是過去 40 年不曾有過的(比如 天量貨幣、勞動力缺口、割裂的全球能源/制造業供應鏈)。故而,我們依然認 爲市場這種“自信”恐怕還會被修正。

(受篇幅限制,僅爲部分瀏覽)

*免責聲明:以上報告均爲通過公开、合法渠道獲得,報告版權歸原撰寫/發布機構所有,如涉侵權,請聯系刪除;本號報告爲推薦閱讀,僅供參考學習,不構成投資建議。

本文作者可以追加內容哦 !

標題:2023年港股6月投資策略研究報告

地址:https://www.utechfun.com/post/225823.html