專注互聯網醫療賽道、六年融資11輪的圓心科技,卻多次被港交所拒之門外。5月29日晚間,圓心科技第四次向港交所投出橄欖枝,开啓第四次赴港IPO之旅。

與前三次不同的是,圓心科技將此前招股書中的“醫療科技公司”身份,在新版招股書中變更爲“醫療健康公司”,似乎是刻意抹去了“科技”二字。在互聯網醫療賽道日益擁擠的當下,圓心科技或許是因爲其科技成色不足而屢次在資本市場受阻,此次變更身份,能否順利通行?

新的招股書中,圓心科技深陷“增收不增利”怪圈、四年累虧21億元、過分依賴單一盈利模式等弊端仍未有改善,想要敲开港交所的大門,實在不易。

01

四年虧損21億元,擴下的隱患

圓心科技創立於2015年。創始人何濤是一名“80後”,通過緊抓“處方藥”外流機遇,從“院邊店”开始布局,逐步建立起藥品銷售、智能醫院、醫療保險三大業務线。發展至今,圓心科技已形成院外綜合患者服務、供給端賦能服務及醫療產業端賦能服務三大業務支柱,向患者提供個性化及貼心的服務。

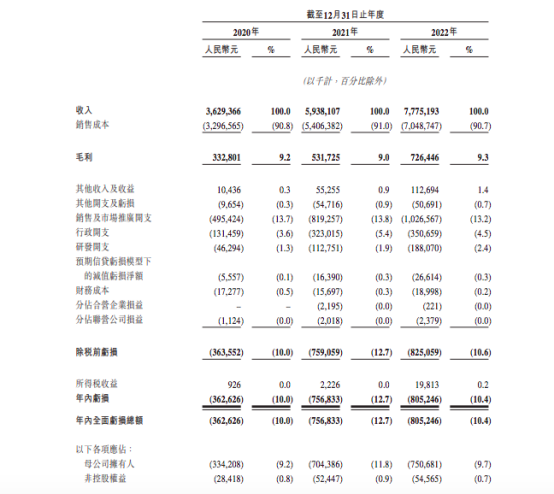

招股書援引弗若斯特沙利文數據顯示,按收益計算,圓心科技已經成長爲中國第一大專注於處方藥的綜合醫藥及醫療交付平台。伴隨公司規模不斷擴增,營收水平也水漲船高。2019-2022年,圓心科技分別實現營收23.52億元、36.29億元、59.38億元和77.75億元。

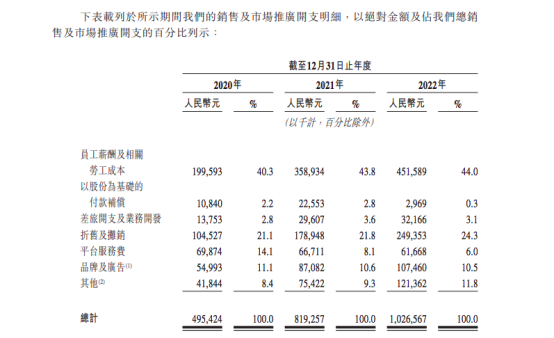

細究圓心科技營收增長的主因,或許離不开大手筆的銷售投入。報告期內,公司銷售費用分別達到3.3億元、5.0億元、8.2億元、10.3億元,同期,銷售費率達到13.8%、13.7%、13.8%、13.2%。圓心科技明確表示,未來還將豁達线下藥房及實施新的業務舉措,此舉或許會帶來營收規模的進一步擴大,但相應的,銷售費用也會持續增長。

不過,營銷帶來的業績增長規模已經在下滑。, 2020-2022年,圓心科技營收增速分別爲54.29%、63.63%、30.94%, 2022年營收有明顯放緩態勢。

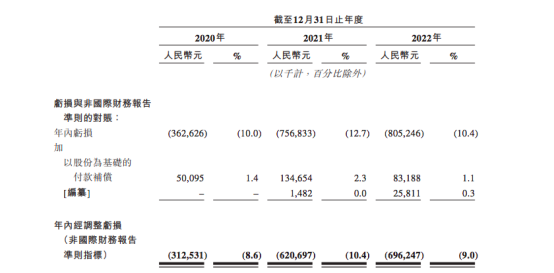

與此同時,公司的虧損額度也在增長,深陷“增收不增利”的怪圈。2019-2022年,公司淨虧損分別爲2.01億元、3.63億元、7.57億元、8.05億元,四年累計虧損高達21.26億元。即使按照經調整後淨虧損分別爲1.72億元、3.13億元、6.21億元、6.96億元,累計虧損仍有18億元之多。

虧損擴大,公司的毛利率也在波動中下滑。報告期內,圓心科技的毛利率分別爲10.6%、9.2%、9.0%、9.3%。其中2019-2021年毛利率逐步走低,2022年雖然有所回升,但難以回到2019年的高點。

此外,對標互聯網醫療行業的其他對手,圓心科技的毛利率相形見絀。2022年同期,叮當健康毛利率已經突破30%關口,達到33.5%;平安好醫生、京東健康毛利率也有27.3%和21.2%,把圓心科技遠遠地甩在後面。

從整體經營狀況來看,圓心科技成立多年但仍未扭虧,自我造血能力存疑;但其又收獲了高達11輪融資,受到了資本市場的極大關注。矛盾疊加之下,如今的圓心科技只有通過打造盈利能力和新增長曲线,才能給投資人喫下定心丸。

02

买藥貢獻9成營收,新增長曲线羸弱

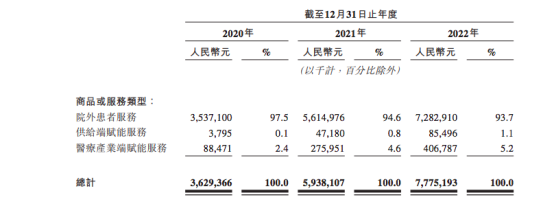

想要挖掘新的增長曲线並不容易。我們先來看下圓心科技目前的營收構成。根據招股書,圓心科技的收入主要來自三大板塊,包括藥品、醫院、保險,即院外綜合患者服務、供給端賦能服務以及創新醫療健康服務。

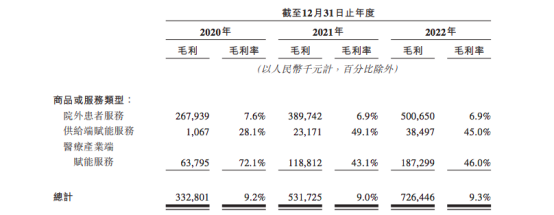

其中院外綜合患者服務是圓心科技起初的重點發育版塊,包括全國性线下藥房圓心藥房和妙手醫生。而這部分收入也是圓心科技賴以生存的基礎,發展至今,營收佔比始終在90%以上。

根據招股書,公司院外綜合患者服務收入2019-2022年分別爲23.03億元、35.37億元、56.15億元及72.83億元,佔總營收比重分別爲97.9%、97.5%、94.6%、93.7%。

也就是說,盡管圓心科技覆蓋了藥品、醫院、保險三大板塊業務,但實際仍然依靠圓心藥房、妙手醫生等线上线下藥房向院外患者提供處方藥銷售服務。公司營收嚴重依賴“賣藥”,是名副其實的“藥販子”。

至於醫院層面,截至2022年12月31日,圓心科技已與443家醫院合作,覆蓋中國26個省及100多個城市,其中包括超過170家三甲醫院,並爲277家醫藥公司提供營銷服務。但這部分供給端賦能服務收益僅佔總營收的1%左右,幾乎可以忽略不計。

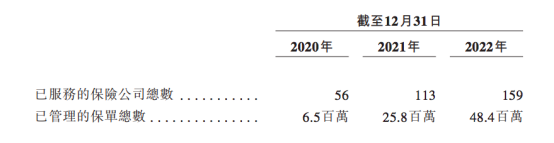

保險板塊方面,圓心科技合作企業包括159家保險公司及8家再保險公司提供服務,與保險公司合作推出40余款新特藥保險產品,管理4840萬份保單。雖然數據看起來光鮮,但實際醫療產業端賦能服務收益佔據總營收部分也在5%上下,未成氣候。

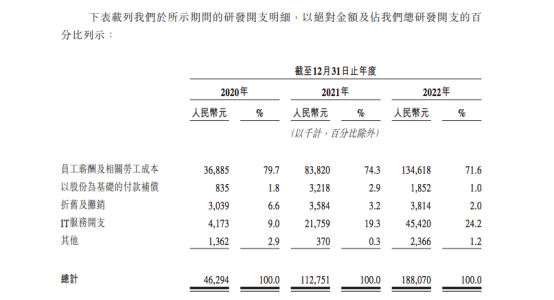

與此同時,圓心科技的研發投入也少的可憐。報告期內,公司研發开支爲2265.1萬元、4629.4萬元、1.13億元、1.88億元,研發費率僅爲1%、1.3%、1.9%、2.4%。

或許也正是研發投入的捉襟見肘,圓心科技在第二次扣響港交所大門時,就直接將公司簡介由“醫療科技公司”變更爲“醫療健康公司”。抹去了“科技”二字,可以不再忍受研發投入過低的苛責。但與此同時,缺乏關鍵技術打造的核心競爭力,長期勢必會影響企業發展和面對市場競爭的抵抗力。對於圓心科技而言,上市即使能解燃眉之急,恐怕也很難持久輸血。

03

同行圍追堵截,強監管常態化

除了內部經營狀況隱憂,圓心科技還面臨着日益加劇的外部競爭壓力。

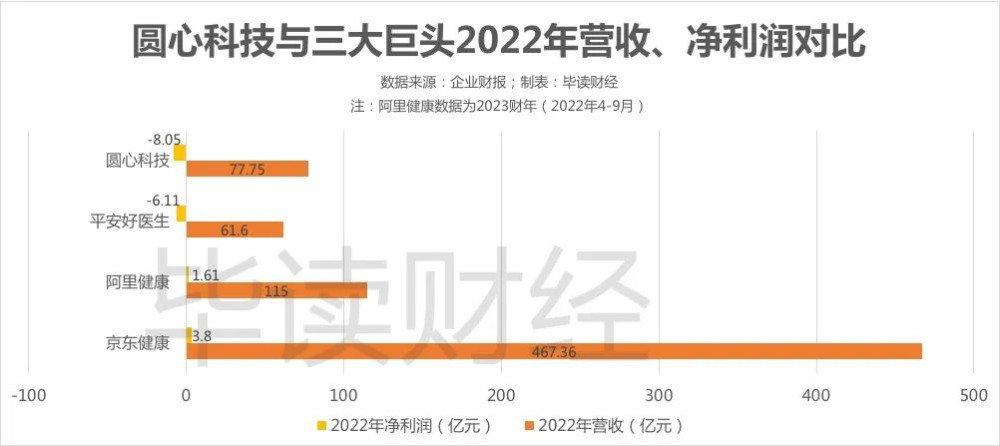

對於賴以生存的藥品服務業務,圓心科技盡管在招股書中強調,“我們的業務模式乃獨一無二的,我們的服務涵蓋整個醫療價值鏈”。但放眼全行業,巨頭京東健康、平安好醫生、阿裏健康均有類似業務,且無論是從供應端能力還是資本支撐,圓心科技僅靠持股19.55%的騰訊股東,顯然無法與巨頭親生子直接抗衡。

數據顯示,2022年,京東健康和阿裏健康不僅雙雙達成百億營收,前者更是高達467.36億元。相比之下,圓心科技77.75億元的營收顯然並不吸睛。而且就在這一年,京東健康和阿裏健康紛紛扭虧爲盈,被投資者視爲公司發展的關鍵拐點。

雖然幾大巨頭同樣存在主打“賣藥”的困境,但顯然巨頭們從規模到盈利都更勝一籌。尤其是京東、阿裏,以電商模式起步,其原始用戶積累爲公司在進軍互聯網醫療賽道時,提供了龐大且忠實的用戶基石,因此依靠“流量”變現只是時間早晚的問題。

雪上加霜的是,更多巨頭的觸角延伸到圓心科技的腹地:美團、餓了么等也接入“網購處方藥”業務,對圓心科技的核心業務形成衝擊。

與此同時,隨着互聯網醫療的蓬勃發展,线上問診成爲常態。根據中國互聯網絡信息中心公布的《第51次中國互聯網絡發展狀況統計報告》內容,截至2022年12月,我國互聯網醫療用戶規模達3.63億,同比增長21.7%。龐大的用戶群體在帶來市場需求同時,也導致該賽道魚龍混雜、良莠不齊,醫生誤診、先藥後方、患者個人隱私遭到泄露等事件屢見不鮮。

爲規範互聯網診療行爲,《互聯網診療管理辦法(試行)》《互聯網醫院管理辦法(試行)》《遠程醫療服務管理規範(試行)》等規範性文件陸續出台。尤其是去年起實施的《藥品網絡銷售監督管理辦法》對藥品網絡銷售管理、第三方平台管理以及各方責任義務等作出規定,一方面保障了消費者在各平台問診、买藥的合法權益,但從另一方面來看,對於圓心科技等賴以爲生的藥品銷售服務,也帶來巨大的監管衝擊。

當消費者意識到平台买藥的種種弊端時,圓心科技面臨的首要威脅就是客戶流失。以2017年开展的藥品批發服務爲例,圓心科技的批發客戶主要包括獨立藥房、連鎖藥房、醫院、診所內設藥房和區域性藥品經銷商。2019-2022年,公司批發客戶人數分別爲856名、2460名、24081名、105761名,同期批發客戶的流失率分別爲17%、24%、8%和13%。除了2021年流失率短暫回落外,其余三年均有兩位數的增長。

此外,據畢讀財經不完全統計,圓心科技及附屬子公司近年來多次遭受監管處罰,累計罰款金額約90萬元,涉及到的違法事實包括爲違規發布處方藥廣告、韓品質量違法、計量違法、涉嫌銷售假藥、衛生技術人員違規操作等等。在互聯網醫療強監管時代,違規行爲對一家公司口碑的侵蝕和長期發展的隱患不容忽視。

進一步看,圓心科技挖掘的新增長曲线——綜合保險服務,其實也將保險公司拉入同一競爭賽道。在面對醫療巨頭的圍追堵截同時,圓心科技還被迫要與保險公司一爭高下。但該板塊的增長,則取決於能否時刻了解現有及潛在保險客戶的喜好及產品趨勢,以滿足保險客戶不斷變化的需求,這顯然需要大數據等技術的支撐。

由此來看,研發投入佔比太低的圓心科技,可能在保險KYC上步履維艱。公司坦誠,“倘我們無法獲得、設計及开發滿足保險公司不斷變化需求的保險產品,我們的綜合保險服務可能會受到負面影響。”

*聲明:畢讀財經登載此文出於傳遞更多信息之目的,不構成任何建議。

本文作者可以追加內容哦 !

標題:四年虧損21億,圓心科技四闖港股沒了“科技”

地址:https://www.utechfun.com/post/225017.html