作者/星空下的慄子

編輯/菠菜的星空

排版/星空下的三明治

最近,阿裏开啓了自己旗下兩大業務的上市進程:

批准啓動菜鳥集團上市計劃,預計在未來12到18個月內完成;

批准盒馬啓動上市流程,預計將在未來6到12個月內完成。

這也就意味着,“菜鳥”和“盒馬”這兩只神獸將成爲阿裏組織變革後,業務板塊分拆上市战略的兩大先鋒。

今年,$阿裏巴巴-SW(HK|09988)$宣布啓動“1+6+N”的組織變革,所謂1是阿裏巴巴集團;6則是6大業務集團(分別是智能雲、淘天、本地生活、阿裏國際數字商業、菜鳥集團和大文娛集團);N是由其他各類業務組成的更小規模的獨立公司。

在成立的第10個年頭和快遞市場瘋狂內卷的當下,菜鳥衝刺上市,能否經得起資本市場的考驗?

一、1850億的估值高不高

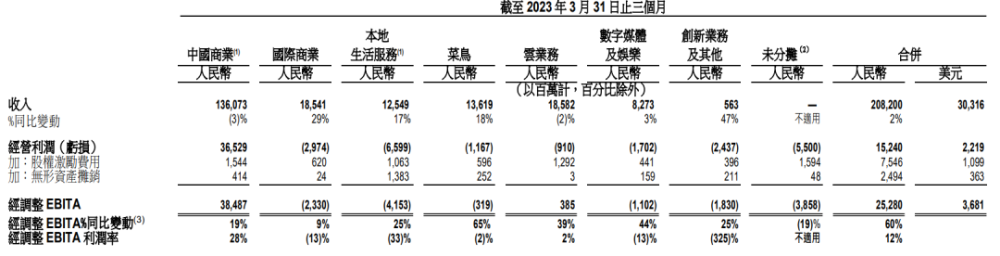

菜鳥作爲分拆上市的排頭兵,筆者認爲主要是由於菜鳥的業務形態相對較爲成熟。此外,在財務上的業績也趨好。根據財報,2023財年(爲截至2023年3月31日止年度)菜鳥實現了556億元營收,同比增長了21%。而菜鳥在阿裏整個體系中的營收佔比也在提升。2023年第一季度,這一比例爲7%。

值得注意的是,隨着阿裏國際商業的發展,跨境物流成爲了菜鳥的業績增長點。

截至2023年3月31日止季度,阿裏的國際商業零售業務相關訂單量整體同比增長了15%,對應營業收入同比增長了29%。國際商業成爲阿裏各個板塊中收入增速最高的。

與此同時,於2023年3月31日止季度,在抵消跨分部交易的影響後,菜鳥收入同比增長18%至人民幣136.19億元。這一增長趨勢也與阿裏國際商業零售業務的增長一致。而針對這一增長,阿裏也明確解釋爲“主要受國際物流履約解決方案服務每單平均收入增加,以及對消費者物流服務需求的增加所致。”

《晚點LatePost》在報道中指出,國際業務在菜鳥總營收中的佔比超過50%。由此可見,未來阿裏國際商業對菜鳥的發展至關重要,特別是當前其中國商業營收已經出現了下滑(2023財年比2022財年下降了1%)。

而菜鳥後續在跨境物流上的布局顯然離不开資金的支持。菜鳥需要獨立融資發展業務,不能只燒爸爸的錢。恐怕這也是菜鳥此時衝擊上市的原因之一。

根據胡潤研究院近日發布的《2023全球獨角獸榜》,菜鳥網絡以1850億元的估值,躋身全球獨角獸第十名。成爲了估值僅次於順豐控股(002352,市值約2400億元)的物流企業,高出$京東集團-SW(HK|09618)$780億元的市值一大截。

然而,2022年京東物流的營業收入達到了1374億元,是菜鳥2023財年的2.47倍。菜鳥如何撐起1850億的高估值,恐怕要打上一個大大的問號。

那么,從業務模式上看,菜鳥和京東又有何不同呢?

二、一只並不輕盈的菜鳥

從很多報道,甚至是從京東(09618.HK)東哥的講話來看,菜鳥只是爲通達系的公司搭建了一個物流平台,向這些快遞公司派單。所以一直以來菜鳥的商業模式都被認爲是輕資產(相較於京東物流)。然而,筆者發現事實似乎並沒有這么簡單。

從成立之初,馬雲就希望通過3000億元的投資,構建菜鳥的基礎設施,打造“中國智能骨幹網”。

一直以來,京東物流“以儲代運”的“重倉儲”模式經常被市場拿來與菜鳥對比和討論。但是仔細研究你就會發現,菜鳥在倉儲這塊的模式可並不輕。公司針對東北、華北、華東、華南、華中、西南和西北七個區域建設倉儲體系。從公开披露看,目前菜鳥擁有全國倉配樞紐7個、倉儲面積超過3000萬平米、倉儲數量超過230個。從倉儲面積看,京東物流也是3000萬平米,二者旗鼓相當。

此外,隨着跨境電商的發展,菜鳥也加強了國際物流網絡的建設。目前保稅倉面積爲150萬平米,跨境倉庫數量爲231個。

除了物理倉儲網絡,菜鳥在數智化和信息化方面也投入頗多。

可以說,從對倉儲體系的建設來看,菜鳥並不輕。特別是,隨着阿裏國際業務的拓展,甚至會越來越重。

相較於京東物流,菜鳥的“輕”可能主要體現在國內業務的配送上。

京東是自行配送。菜鳥則依賴於通達系和菜鳥驛站完成最後一公裏的配送。

衆所周知,菜鳥是2013年由阿裏巴巴、銀泰集團、復星集團、富春集團、$順豐控股(SZ002352)$和通達系共同成立。之後菜鳥陸續持有了申通(002468)、圓通(600233)、中通(02057.HK)、韻達(002120)和百世的股份。這被外界視爲菜鳥和通達系建立了一定的聯盟關系。2022年,申通和圓通直接來自菜鳥的收入佔比分別爲14%和6%。

與京東物流相比,菜鳥在派送和最後一公裏上的安排顯然更“輕”。但是這種派送輕模式也直接導致了菜鳥的物流體驗不如京東。而送貨上門體驗不佳也成爲了淘系在國內電商競爭中明顯的短板。

從廣爲詬病的菜鳥驛站也可以印證這一點。

三、菜鳥驛站,最後一公裏的難

菜鳥驛站有兩個作用,一個是取件、一個是寄件。取件方面,通達系的快遞公司把包裹放在菜鳥驛站,每件快遞給菜鳥驛站幾毛錢;寄件方面,則向消費者收取寄件費。

也就是說,菜鳥通過加盟模式的菜鳥驛站來實現最後一公裏的派送。

不過,其他快遞公司也不甘於只做個中間派送。雖然圓通鼓勵加盟菜鳥驛站,但自己也在持續推廣建設媽媽驛站。中通則布局了兔喜生活,順豐布局了豐巢。各個物流公司都將目光瞄准了消費者本身,市場競爭可謂相當激烈。

除此之外,菜鳥驛站的加盟模式先天就導致管理上存在一定的難度。

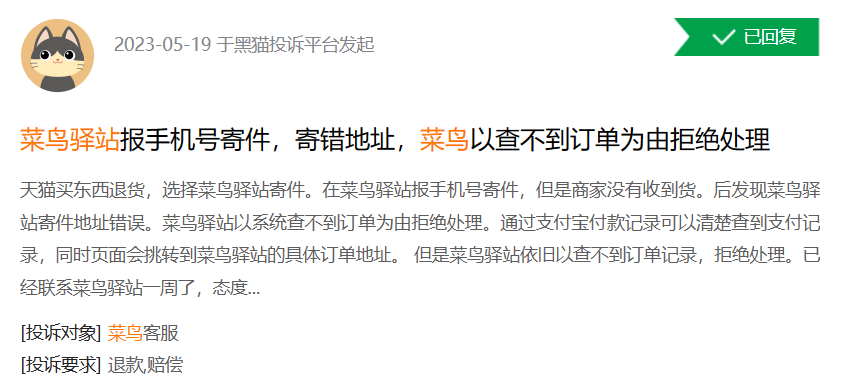

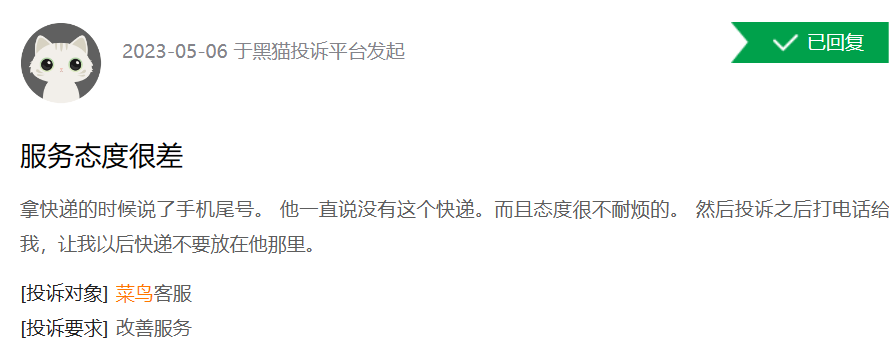

從黑貓投訴平台的信息可以看到,對菜鳥的投訴多達幾萬條。這些投訴多涉及到菜鳥驛站服務不好,通知取件延遲太久,快遞丟件、寄件攬收後很久才發貨以及無法配送上門等問題。

而同爲加盟模式的媽媽驛站也存在類似的問題,在黑貓投訴平台上的投訴量也有上千條,主要涉及丟件和服務態度不好等。

可以看出,雖然菜鳥把派件的苦活累活分配給通達系和菜鳥驛站,但在一定程度上也犧牲了服務質量和口碑。未來如何進一步提升消費者物流體驗,是菜鳥,更是阿裏必須要面對的問題。

四、扭虧是當前最大挑战

菜鳥上市要面對的更爲嚴峻的挑战,是如何扭虧。2023年第一季度菜鳥的EBITA仍爲負數,爲-3.19億元。

雖然這一虧損較去年同期的-9.12億元有所收窄,但筆者認爲,菜鳥想要盈利仍困難重重。主要有以下幾個原因:

1根據相關披露,菜鳥正不斷升級海外倉庫網絡

所提供的物流解決方案,包括中國貨物攬收、國際幹线、海外支线服務,以及海外最後一公裏配送服務。這些資本支出必然帶來高額的折舊費用。

2阿裏國際商業本身也面對較多挑战

以菜鳥海外最大的客戶阿裏速賣通來說,其優勢地區俄羅斯受到俄烏战爭的影響。並且,2021年歐洲對於進口增值稅相關政策的調整,也是一個不利因素。更不用說跨境電商的競爭已近乎貼身肉搏,不僅有亞馬遜和SHEIN,拼多多海外版Temu更是來勢洶洶。

3海外物流競爭也在加劇

菜鳥必須面對來自UPS,FedEx,DHL以及順豐國際等巨頭的競爭。

4在國內,阿裏的中國商業板塊目前處於萎縮狀態

根據《晚點LatePost》的報道,菜鳥當前在國內供應鏈、菜鳥驛站等業務上仍然在持續虧損。

可以說,菜鳥面臨着“內憂外患”!

從財務層面,短期內菜鳥要扭轉虧損並非易事。而從業務來看,目前菜鳥不得不面臨在國內市場、海外市場的雙线作战——國內增量難尋內卷嚴重,海外市場又高度依賴阿裏海外業務,兩邊的突圍战似乎都不太好打。

雖然面對挑战,也不得不迎難而上。年營收近8700多億的阿裏巴巴已經是一條巨輪。所謂衆人劃槳开大船,如此體量下,必有足夠的激勵機制並避免組織的僵化,才能確保這條大船駛得更穩,駛得更遠。阿裏巴巴此番組織變革能否真正地改變“生產關系”,解放生產力,菜鳥和盒馬鮮生的上市至關重要。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有买賣就沒有傷害。

#阿裏構建“1+6+N”組織結構#

本文作者可以追加內容哦 !

標題:菜鳥:虧損成最大難題,撐得起1850億市值嗎?

地址:https://www.utechfun.com/post/219216.html