作者|徐龍捷 編輯|曹傑軍

數據來源|iFinD

近期,赴美上市的金融科技公司都陸續披露了2022年年報。各家公司呈現着業績縮水的情況。

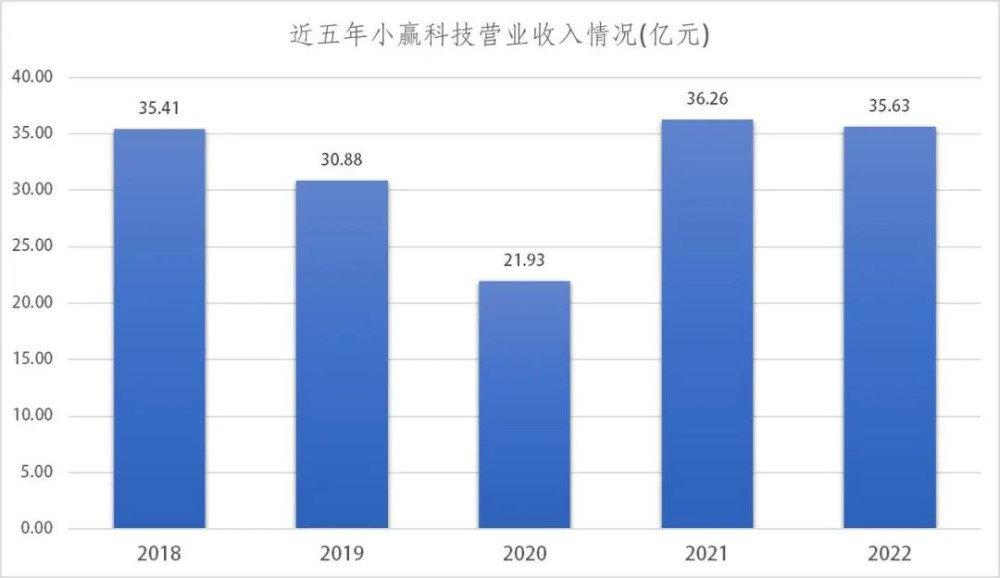

作爲市場中體量並不大的金融科技企業,小贏科技(XYF.N)2022年實現營業收入35.63億元,較上年同期下降1.74%;實現歸母淨利潤8.12億元,較上年同期下降1.58%。

整體來看,2022年小贏科技在營收端與利潤端都出現了負增長。

P2P轉型成功的第一人

說起來,小贏科技算得上國內P2P轉型成功的第一人。

2021年5月,小贏科技獲得了金融牌照,由一家P2P平台做網絡小額貸款的公司轉型成爲一家拿到全國互聯網小額貸款牌照的金融科技公司,這也是國內首家轉型成功的P2P公司。

雖然小贏科技實現了P2P業務的快速清退完成轉型,但其副董事長成少勇也曾公开表示,“P2P本身沒有問題,但是存在大量不合規的平台,其從事的業務本身就存在諸多違規現象比如大額標等等,導致實際發展中出現了風險。”

事實上,P2P整個行業都存在着高風險、高槓杆、違規運營等問題,甚至一些P2P平台還存在着龐氏騙局、非法集資等違法行爲,到了談P2P色變的地步。

在一連串的金融監管下,2023年3月央行稱,在國內近5000家P2P網貸機構已全部停業。

但很明顯,金融牌照並不能給小贏科技帶來業績上的躍遷,在收入端上,以近五年的情況來看,整體呈現出“V”字形態,2018年上市後營業收入持續下降,至2020年降至近年最低點,僅21.93億元;2021年,小贏科技出現大幅增長,一舉實現歷史最高收入,但此種增長態勢並沒有實現連續,2022年收入規模再次下降,小贏科技出現負增長,近五年復合年增長率0.12%,增長幅度不明顯。

在利潤端,整體呈現的情況與收入端類似,近五年走勢同樣是“V”形,但略有不同的是利潤端的估值更低,差距更爲明顯。在2020年虧損13億元之後,小贏科技在2021年开始復蘇,利潤恢復正增長,但2022年仍出現了縮水降低的情況。近五年,小贏科技淨利潤復合年增長率爲-1.66%。

以近五年的整體表現來看,在收入上基本沒有增長,而在利潤上還出現了明顯的下滑,甚至低於2018年同期水平。

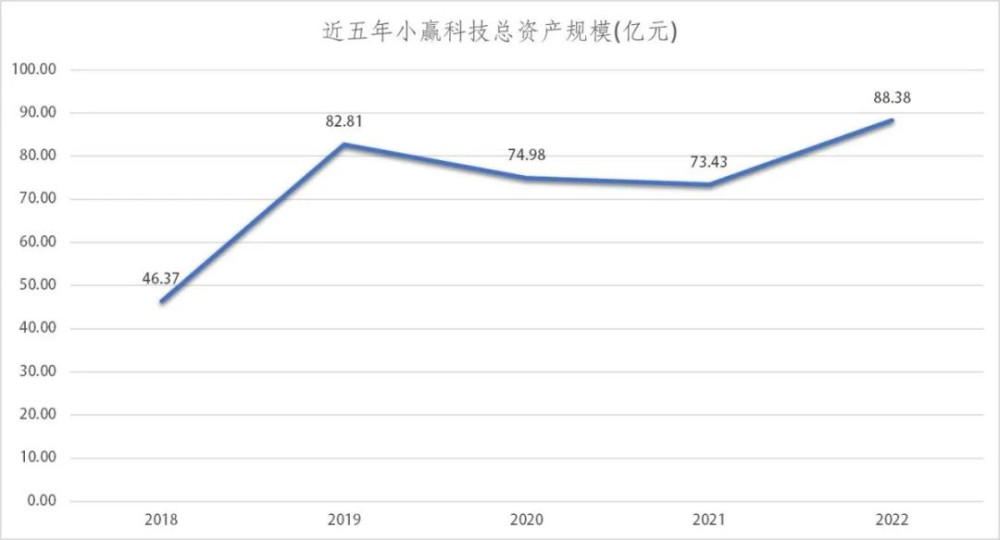

根據同花順iFinD數據,近五年來小贏科技的資產規模得以迅速擴大,由2018年時的46.37億元,增至2022年的88.38億元,年復合增長率爲13.77%,資產規模增速大幅高於收入增速與利潤增長。

就以2018年規模爲基准,資產規模在5年時間擴大接近一倍,但收入與利潤爲何沒有明顯增長呢?

借款人數穩定增長,貸款金額持續增加

根據小贏科技年報中的說法,“我們的收入取決於我們獲得新借款人和留住現有借款人的能力。我們借款人基礎的規模直接影響我們促成的貸款總額,進而影響我們收取的服務費。”

也就是說,小贏科技認爲,借款人的規模在一定程度上直接影響着企業的收入。

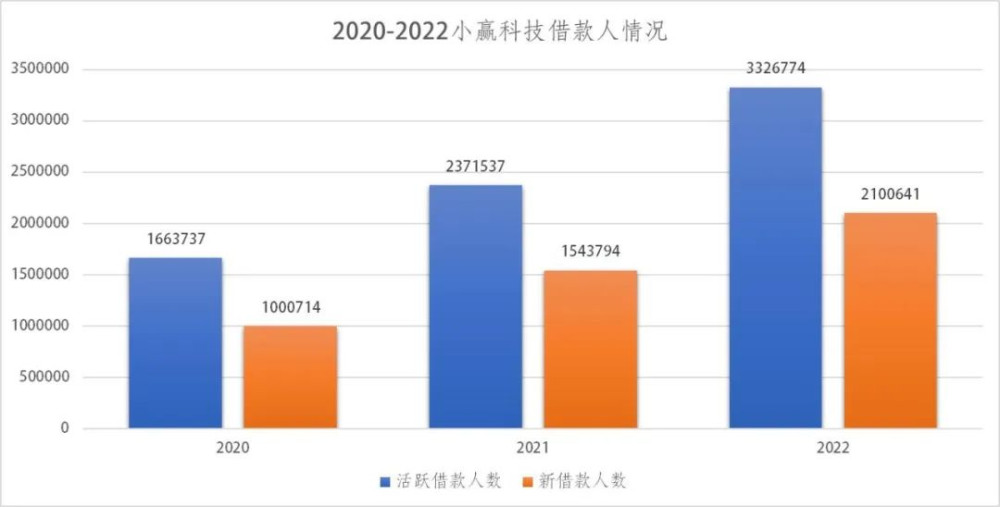

根據年報,小贏科技平台上的活躍借款人數量由2020年的1663737人增至2021年的2371537名,2022年該數據進一步提高,活躍借款人數量增長至3326774名。並且,新借款人的增長情況也十分可觀,2020年新借款人人數爲1000714名,佔借款人的60.1%;2021年新借款人爲1543794名,佔借款人的65.1%;2022年新借款人達到2100641名,佔借款人的63.1%。

可以明顯看出,小贏科技近三年來,不管是平台的活躍借款人數量還是新增的新借款人數量,都是持續增長的。

2021年活躍借款人同比增長42.54%、新借款人增長54.27%;2022年活躍借款人同比增長40.28%,新借款人增長36.07%。盡管2022年較2021年增長略有減少,但仍保持了較高的借款人增長速度。

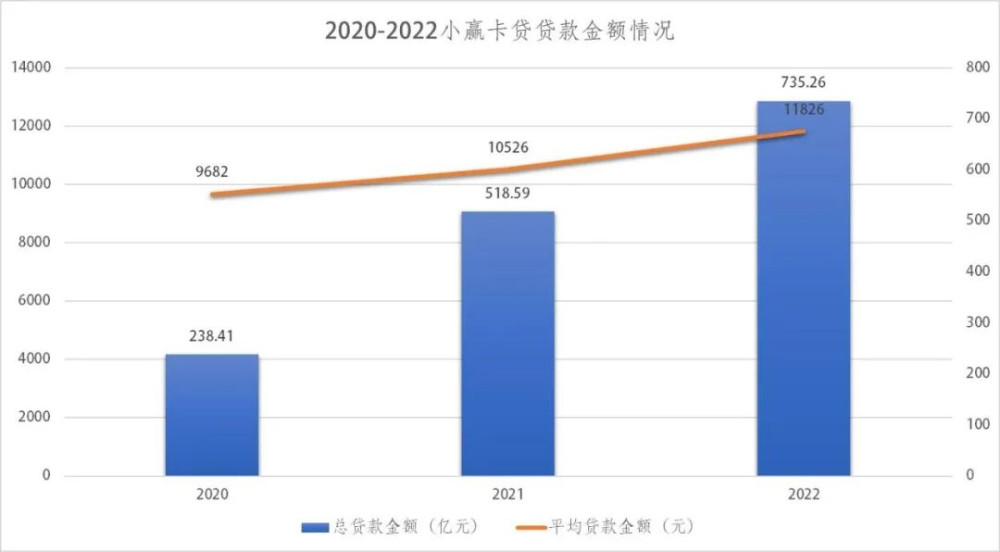

根據年報,小贏科技的主要產品爲小贏卡貸,金額從人民幣1000元到人民幣50000元不等,還款期限爲三期、六期、九期和十二期。2020—2022年,小贏卡貸的交易成交筆數分別爲2462468筆、4926629筆和6217145筆。

小贏卡貸的總貸款金額在2020—2022年分別爲238.41億元、518.59億元與735.26億元;每筆交易的平均貸款金額也呈現增長趨勢,由2020年的9682元,增至2021年的10526元,到2022年則爲11826元。

小贏卡貸總貸款金額從2020年的人民幣238.41億元增加到2021年的人民幣518.59億元,然後進一步增加到2022年的人民幣735.26億元。2020年,每筆交易的平均貸款金額爲人民幣9682元,2021年爲人民幣10526元,2022年爲人民幣11826元。

近三年,小贏科技的小贏卡貸貸款交易筆數持續增長,貸款總金額增長明顯,而每筆交易的平均貸款金額也呈現持續上漲趨勢。綜合來看,小贏卡貸的日常運營成績仍是可圈可點。

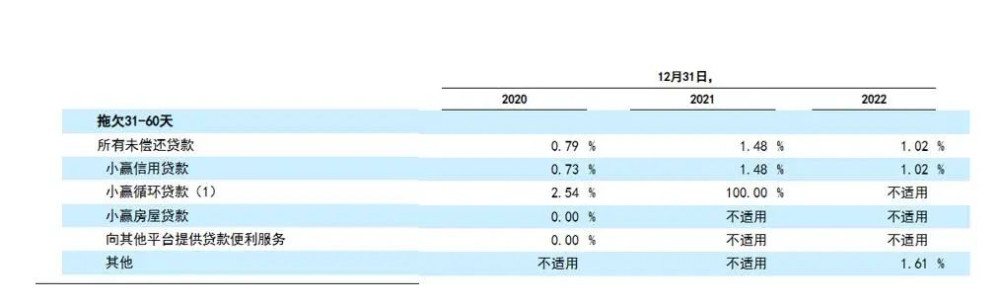

同時根據披露,2021年逾期30天—60天的拖欠率爲1.48%,2022年下降到了1.02%;2021年逾期31—90天的拖欠率爲2.65%、91—180天的拖欠率爲2.62%;2022年逾期31—90天的拖欠率爲1.79%,91—180天的拖欠率爲1.93%,整體對比上年均呈現下降趨勢。

市場競爭優勢不明顯,借款利率持續下降

既然經營數據亮眼,那爲何小贏科技近年來幾乎是原地踏步呢?

小贏科技在這些年裏也有過不少努力。

在2021年年報中,小贏科技披露稱於當年的第四季度收購了遼寧振興銀行的第二大股東沈陽天新浩科技有限公司45%的股份,該公司持有遼寧振興銀行28%的股權,小贏科技間接持有遼寧振興12.6%的股份。

雙方基於金額助貸業務進行深度合作,小贏科技爲遼寧振興銀行提供技術與流量支持,通過自身平台導流給振興銀行發展助貸業務,同時小贏科技也可以利用銀行牌照進一步強化自身在市場中品牌優勢。

目前,遼寧振興銀行大規模地接入各家助貸平台,大力發展各類貸款業務。在互聯網股東入股後,2022年遼寧振興銀行實現營業收入8.36億元,同比增幅11.00%;淨利潤1.03億元,同比增幅123.39%,但遼寧振興銀行的資產負債情況並未因業績提升而改善,銀行存款繼續下滑。

遼寧振興銀行業績增長之後,其市場投訴量也大幅增長,由2021年的60件,增至2022年的179件,同比增長198.33%,負面輿論也接踵而至。

實際上,遼寧振興銀行與小贏科技都是一樣面臨着業績增長的壓力,所以快速增長是必然需求。

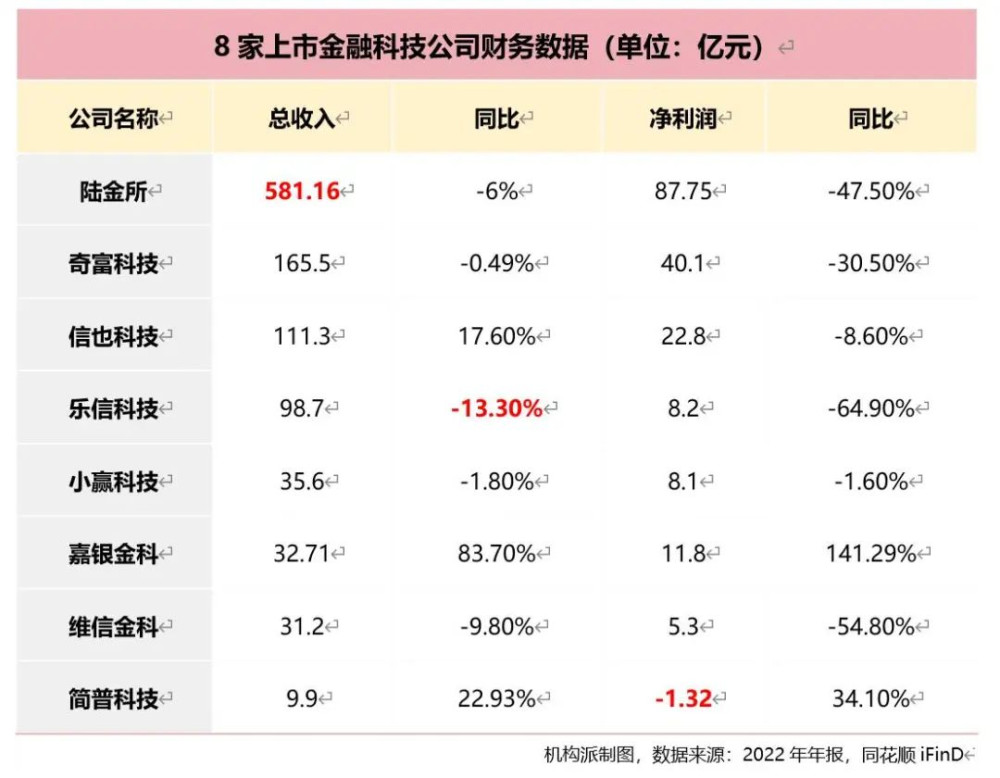

在行業就能明顯看出,小贏科技的營收規模排在第五位,但整前四家企業的收入規模基本上是斷崖式的差距,而在利潤端,收入不及小贏科技的嘉銀金科在2022年實現了利潤端的反超,整體而言,在市場競爭中小贏科技並不處於優勢地位。

但在收入規模差距明顯的情況下,小贏科技在黑貓投訴平台上的投訴量卻和前面幾家企業差距不大。

截至5月17日,根據黑貓投訴平台數據,陸金所總計投訴439件、平安普惠20677件;360借條(奇富科技)爲29032 ;拍拍貸(信也科技)爲31575件;分期樂(樂信科技)爲60160件;小贏卡貸(小贏科技)爲24622件。整體而言,收入不多,投訴不少。

2020—2022年小贏卡貸借款人支付的平均年利率分別爲21.9%、19.34%、17.58%,呈現持續降低趨勢。存量博弈時代,消費金融行業的競爭日益加劇,僅用低利率維系用戶數量,難以再推動企業的進一步成長,小贏科技恐怕還需要再找到新第二增長點。

睿藍財訊出品

文章僅供參考 市場有風險 投資需謹慎

來源:機構派

本文作者可以追加內容哦 !

標題:營收淨利下滑,小贏的金融科技助貸是門好生意嗎?

地址:https://www.utechfun.com/post/216245.html