每一次看騰訊財報,視角總是都聚焦在互聯網紅利見頂,遊戲核心產品的生命周期疲態等,其實單看收入增速,騰訊自2021年之後,各大業務的確是慢下來了。

一季度騰訊營業收入1499.86億,增速10.71%;歸母淨利潤258.4億,同比增長10.36%,增速在整個中概陣營裏不算太高,但各細分板塊收入回暖依然明顯。

1.增值服務收入增長了9.07%至793.37億元,收入創下歷史新高,增速高於2019年的4.47%,低於2021年的16.04%。

增值服務中,本土遊戲收入增長了6%至351億,國際遊戲收入增長25%至132億,剔除匯率波動影響,增速也有18%。很明顯本土的增速偏慢,但海外的增速還是比較樂觀的。

2.網絡廣告的收入增長了16.54%,至209.64億元,這個數字低於2021年Q1,高於其他年份。

廣告這塊業務騰訊一直經營得不算太好,可能也是爲了社交用戶的體驗,在廣告上有所克制,但視頻號發展起來就不同了,視頻號本身信息流就容易插入廣告,再加上直播帶貨,更容易吸引電商及零售類廣告。

財報中關於視頻號的帶貨也有介紹,“我們加強了帶貨的基礎設置建設,助力創作者從帶貨交易相關的銷售傭金中獲益”,同時也公布了創作者的視頻上傳量增長了兩倍多,以及擁有超過1萬個粉絲的創作者數量是去年同期的三倍多,可見騰訊對這份數據還是相對滿意的。

短視頻的核心其實是內容生態,更好的流量平台,更多的優質內容,才會有源不斷的用戶增量以及停留時長,然後才會有更多的廣告商單,才會有更多的創作者加入,平台的整個生態就這么循環起來了。

3.金融科技及企業服務的收入487.01億,增長了13.87%,這塊業務之前本來是騰訊比較清晰的一條增長曲线,但是因爲金融涉及到支付、小額貸以及其他各種渠道性業務,短期發展的太快也未必是好事。

一季度財報中也提到了要大力投入建設人工智能的能力和雲基礎設施,以擁抱基礎模型帶來的機會。

其實騰訊真的已經大到沒什么競爭對手了,手裏握着超過13億的用戶,業務又深入到生活的方方面面,接下來的MR、虛擬現實,以及可能發生的元宇宙,最終利好的也是遊戲。

01.遊戲業務的拐點

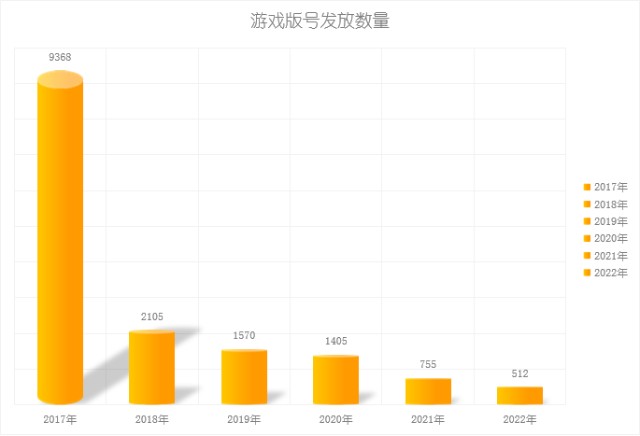

遊戲行業現在主要是兩個利好,一是版號放寬;二是AI的降本增效。先說版號,2022年全年版號發放量是512個,而2023年一季度版號發放了261個,再加上4月份的86個,佔了去年全年佔比的67.8%,今年極有極有可能出過千個版號,因爲版號的放量,更多的作品上线,也增加了出爆款的可能性。

對於遊戲行業來說,這也是2018年以來首次的版號拐點。這裏多補充幾句:遊戲版號就是遊戲的版權號,只有拿到版號的遊戲才能上线運營,差不多相當於是遊戲的營業執照吧。

其次就是降本增效,遊戲开發環節大量的成本是設計成本,可能一款產品需要很多的美術師來勾勒出核心人物的美感,而Chatgpt加上Midjourney所展現出來的Ai圖片生成能力,幾乎可以實現對部分畫師替代,當然Ai會進步,以後的功能會更強大。

在增效方面,比如對NPC的設計,借助語音大模型可以實現對NPC的風格定制、對話多樣、對整個遊戲系統構建提供了更多的可能。

我們之前在遊戲內所遇到的NPC,他的對話基本上固定式的,因爲NPC就是個擺設,它沒有思考能力,但語音大模型是具備了思考能力的,所以AI會豐富遊戲世界裏的更多場景。

再比如利用Chat模型輔助Promote做潤色,配合MJ做圖像生成,在效率上也是明顯大於人工。

騰訊最大的優勢就是其遊戲生命周期都遠超行業其他廠商,一般來說一般遊戲的生命周期也就幾個月,稍微好點的能火1年,但騰訊的王者已經火了8年了,喫雞也火了4年了,核心原因是:

1.可玩性高。比如MOBA類遊戲,從DOTA到LOL再到王者榮耀,最大的改變是遊戲的操控難度在降低,DOTA和LOL如果你不不補兵的話,是真的沒有金幣的,沒有金幣,後期就是被無情的暴虐,而到了王者榮耀,即便你不補兵也會有金幣,起碼混到後期也不會太差,所以這就是爲啥王者和喫雞能擁有這么多用戶。

2.社交屬性。當然強社交也很重要,因爲這兩款核心單品也都是多人組隊的玩法,加上微信本身就手握社交關系網。

02.投資業務的收縮

騰訊的投資業務一直很賺錢,只是市場對這塊業務沒有給出很好的估值。一季度上市公司的投資公允價值爲4728億,非上市投資的账面價值爲3325億元。過去兩年經歷了中概股災,上市這部分的投資也是縮水嚴重,但隨着宏觀層面的回暖,接下來整體的增長預期是可以預見的。

之前賣掉美團和京東以及對互聯網行業的整體投資收縮,其實也有大環境上的考慮,包括騰訊對遊戲行業的投資也是在收縮的。

根據企查查數據顯示,騰訊投資爲主體的投資事件有超過1300筆,遊戲領域是144筆,這裏還包括了多次海外並購。但從2021年开始,投資板塊就逐步在收縮了,2021年的投資是273筆,到了2022年下滑到93筆,今年到5月份的投資也就只有16筆,遊戲今年只有兩筆是玉尊信息和庫洛遊戲。

原因可能是過去幾年海外能並購的幾乎都已經被买的差不多了,比如到到去年12月份,騰訊還入股了韓國的一家遊戲开發商-Shift Up,作品包括《命運之子》、《勝利女神:NIKEE》。

爲什么這么說呢?因爲先前有過對Riot Games的成功收購,才有了後面霸屏PC和移動互聯網的時代的《英雄聯盟》、以及內部“自創”的《王者榮耀》,所以騰訊不大可能會主動放棄海外的遊戲並購。

03.關於估值

靠社交建立起的競爭壁壘依然穩健,但不可否認的是各大業務线的增速都差不多慢下來了,後面就看遊戲出海,以及視頻號生態能帶來多大的增量空間。

其實騰訊估值一直不貴,如果單看數值的話,現在的市盈率處在近十年的最地位,就算對比海外動視暴雪,這樣的估值也是有擡升空間的,總得來說不到3.3萬億港元的騰訊不貴。

但超級大權重要想走大波段行情,還是要看宏觀環境,比如美聯儲降息全球資本再次抱團白馬,或者其他催化劑等。$騰訊控股(HK|00700)$#Q1營收超預期 騰訊走出困境了嗎?#

本文作者可以追加內容哦 !

標題:騰訊總算熬過來了

地址:https://www.utechfun.com/post/214274.html