短摘要:泛源科技產能利用率較低

長摘要:泛源科技在產能利用率不足的情況下仍募資擴產,若是未來募投項目達產,公司能否消化新增產能尚是個疑問。另外,泛源科技曾進行多次股權轉讓和增資,但同期的股權交易價格讓人生疑。

近日,浙江泛源科技股份有限公司(以下簡稱:泛源科技)披露了首輪問詢函,深交所針對其創業板定位、業務模式、歷史沿革、員工持股平台以及對賭協議及解除情況等23個問題進行了問詢。

據了解,泛源科技於2023年3月24日向深交所創業板遞交的招股說明書申報稿,目前已收到首輪問詢函。此次IPO,泛源科技擬發行股票數量不超過3057.23萬股,佔發行後公司總股本的25%,預計募集資金5.78億元,分別用於南通創源電化學科技有限公司表面處理產品擴產建設項目、南通柏源汽車零部件有限公司汽車塑料內外飾件產品擴建項目、南通創源電化學科技有限公司研發中心建設項目和補充流動資金。

但是,泛源科技在產能利用率不足的情況下仍募資擴產,若是未來募投項目達產,公司能否消化新增產能尚是個疑問。另外,泛源科技曾進行多次股權轉讓和增資,但同期的股權交易價格讓人生疑。針對上述問題,發現網向泛源科技公开郵箱發送採訪函請求釋疑,截至發稿前,公司並未給出合理解釋。

產能利用率不足仍募資擴產

Wind數據顯示,2020年-2022年,泛源科技的營業總收入分別爲2.58億元、3.03億元和3.53億元,同比增長率分別爲-0.55%、17.16%和16.74%;同期歸母淨利潤分別爲0.43億元、0.49億元和0.65億元,同比增長率分別爲4.47%、15.03%和33.22%。

圖源:Wind(泛源科技)

近三年來,泛源科技營收淨利均穩步增長。值得一提的是,泛源科技依托表面處理、注塑成型、冷鍛精密加工等工藝技術,主要從事於汽車關鍵零部件的加工制造服務及產品生產銷售,主要產品包括汽車金屬零部件表面處理和汽車內外飾件。

2019年-2021年以及2022年1-9月,上述兩大產品的銷售收入合計爲2.59億元、2.57億元、3.01億元和2.55億元,兩者合計爲公司貢獻了超99%的營業收入,是公司的主要盈利來源。

圖源:Wind(泛源科技)

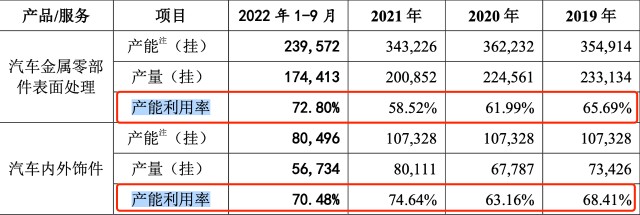

據招股書披露,報告期內公司汽車金屬零部件表面處理的產能利用率分別爲65.69%、61.99%、58.52%和72.80%;汽車內外飾件的產能利用率分別爲68.41%、63.16%、74.64%和70.48%。

圖源:Wind(泛源科技)

不難看出,泛源科技主要產品產能利用率均波動性較大且處於較低水平。對於公司主要產品產能利用率不高,泛源科技在招股書中表示,一是受下遊淡旺季影響,呈現一、 二季度收入略低、三、四季度的收入略高的特點,爲保障旺季的正常生產,公司需要留有一定的產能空間。二是下遊客戶要求公司產能相對於訂單量留有一定的產能富余,同時可以保障供應鏈安全。同時,由於2020年和2021年受到經濟下行和汽車行業“缺芯”等外部環境的影響,公司產能利用率存在一定下降和波動。

然而在產能利用率較低的情況下,泛源科技IPO募資還要擴大公司產品產能。具體來看,此次IPO,公司預計募集資金5.78億元,其中超70%的金額用於擴產,分別爲1.97億元用於南通創源電化學科技有限公司表面處理產品擴產建設項目以及2.28億元用於南通柏源汽車零部件有限公司汽車塑料內外飾件產品擴建項目。

以2021年來看,泛源科技汽車金屬零部件表面處理的產能爲34.32萬掛,募投項目達產後新增產能爲24.15萬掛,產能增幅達70.36%;汽車內外飾件的產能10.73萬掛,募投項目達產後新增產能爲21.47萬掛,產能增幅高達200%。

據了解,自2020年以來,芯片供應鏈短缺問題一直制約着全球汽車產業的發展,因缺芯影響,全球汽車行業普遍面臨停產和減產壓力。而2022年,受到地緣政治衝突等外部環境的影響,汽車產業缺芯的情況仍然沒有得到實質上的緩解。那么,未來募投項目達產後,若汽車產業仍面臨着停產和減產壓力,泛源科技新增產能還能夠消化嗎?

業內人士表示,IPO企業在產能利用率不高的情況下,還要募資擴產,其募資的合理性可能遭到監管層關注。而且當下,不少IPO公司上市後更改募投項目,這也讓企業募投項目的可實現性備受關注。

股權交易同期不同價

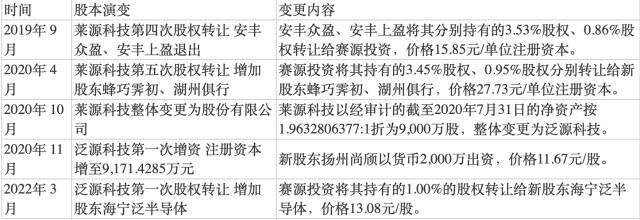

值得注意的是,報告期內泛源科技多次進行股權轉讓。比如,2019年9月,公司股東安豐衆盈、安豐上盈將其分別持有的3.53%股權、0.86%股權轉讓給賽源投資,價格15.85元/單位注冊資本。

2020年4月,賽源投資將其持有的3.45%股權、0.95%股權分別轉讓給新股東蜂巧霽初、湖州俱行,價格27.73元/單位注冊資本。同年11月,泛源科技進行增資,新股東揚州尚頎以貨幣2000萬出資,價格11.67元/股,注冊資本增至9171.43萬元。

2022年3月,公司股東賽源投資將其持有的1.00%的股權轉讓給新股東海寧泛半導體,價格13.08元/股。

圖源:Wind(泛源科技)

需要注意的是,泛源科技上述股權轉讓與增資時的股權價格具有很大的差異性。2019年公司進行股權轉讓時的交易價格爲15.85元/股,2020年11月引入新股東時的股權價格爲11.67元/股,2022年3月的股權價格變爲13.08元/股。

按道理來講,隨着公司規模的擴大,其業績在保持穩定增長的同時,市值也是在增長的,那么相對應的公司股價應該逐漸上漲。令人疑惑的是,泛源科技2020年與2022年的股權交易價格均低於2019年。

更重要的是,泛源科技同期的股權交易價格差異更大。2020年4月,賽源投資以27.73元/股的價格進行轉讓,而到同年11月引進新股東時,股權價格變爲11.67元/股,兩者的差異率達到了137.62%。

無獨有偶,2015年2月,浙江利海、浙江信海以3.70元/注冊資本認購泛源科技注冊資本23.38萬元;同年5月,達晨創豐等投資機構以7.49元/注冊資本的價格認購600.77萬元,兩者的股價差異十分大。

顯然,泛源科技的股權交易價格有不少存疑之處,其定價的依據、股權交易同期不同價的原因也引人關注。

(記者羅雪峰 財經研究員騰會言)

本文作者可以追加內容哦 !

標題:泛源科技IPO:股權交易同期不同價 募資所投項目合理性存疑

地址:https://www.utechfun.com/post/214050.html