文 | 觀察團

來源 | 新經濟觀察團

字節跳動的信貸業務在提速。

5月16日,該公司旗下的深圳市中融小額貸款有限公司(以下簡稱“中融小貸”)ABS發行終於迎來反饋。

上交所官網顯示,《中金公司-景明1號第1-30期資產支持專項計劃》項目狀態爲“已反饋”。該項目發行人爲中融小貸,計劃管理人爲中國國際金融股份有限公司,擬發行金額爲100億元,受理日期爲2022年8月12日,更新日期爲5月16日。也就是說,在將近9個月之後,中融小貸的ABS發行終於迎來新動作。

不過,中融小貸其余兩個共計200億元的ABS項目暫無新進展。去年8月,字節跳動在兩大交易所被受理的ABS計劃共3個,合計300億元。除了上交所的《中金公司-景明1號第1-30期資產支持專項計劃》,還包括深交所的《中信證券-泓晟1號第1-30期資產支持專項計劃》和《中信證券-泓遠1號第1-30期資產支持專項計劃》,擬發行金額均爲100億元,合計200億元。

不過,據深交所官網,後兩個項目在去年8月份被受理並反饋後,至今無新進展。

而根據《上海證券交易所資產支持證券掛牌條件確認業務指引》,資產支持證券(ABS)掛牌條件確認流程通常分爲:受理、審議、反饋、審議會/掛牌工作組審核、封卷等幾個步驟。

在收到上交所的反饋後,“管理人應當於收到本所書面反饋意見之日起20個交易日以內,通過本所電子申報系統,提交書面回復文件,對反饋意見進行逐項回復;回復意見涉及申請文件修改的,應當同時提交修改後的申請文件及修改說明。”

也就是說,字節跳動距離成功發行ABS仍需一定時間。

厚雪研究首席研究員於百程指出,過去兩三年,基於行業監管和發展情況的需要,小貸ABS的審核均比較謹慎。在暫停一段時間後,去年以來網絡小貸ABS放开,並且多筆50億元的大額ABS獲得通過,這對於網絡小貸機構的業務有促進作用,有利於增加低成本資金來源,對於促進市場消費和助力小微企業復蘇也有裨益。

他認爲,從中融小貸ABS進度看,時間上偏慢,但也尚屬於正常推進狀態,最終是否通過還要看反饋回復和審議等情況。

當然,新經濟觀察團此前報道,互聯網巨頭旗下小貸公司ABS發行失敗的案例也不少。去年8月,TCL旗下的兩家小貸公司擬發行的兩個10億元、合計20億元的ABS項目均被“終止”。而ABS終止原因比較多樣,企業主動撤回、合規不達標、無法提供交易所所需資料、ABS發行時間過長超過有效期等等都可能成爲終止的原因。

01

宣傳利率低至7.2%,實際放款利率近18%或24%

作爲字節跳動信貸業務的主體,中融小貸備受關注。根據工商資料,中融小貸法人代表爲丁博尋,注冊資本90億元,實繳資本50億元。

今年2月21日,中融小貸股東由深圳今日頭條科技有限公司(以下簡稱“今日頭條”)替換爲今日頭條持股95.00%,深圳智領星辰科技有限公司持股5%。後者爲今日頭條的孫公司,爲字節跳動旗下信貸產品放心借的運營主體。

2022年4月27日,中融小貸注冊資本由50億元增加到90億元,已滿足《網絡小額貸款業務管理暫行辦法(徵求意見稿)》(以下簡稱《徵求意見稿》)中“跨省級行政區域經營網絡小額貸款業務的小額貸款公司的注冊資本不低於人民幣50億元,且爲一次性實繳貨幣資本”的硬性要求。

目前,字節跳動的主要信貸產品爲放心借和抖音月付,對標螞蟻集團的借唄和花唄。

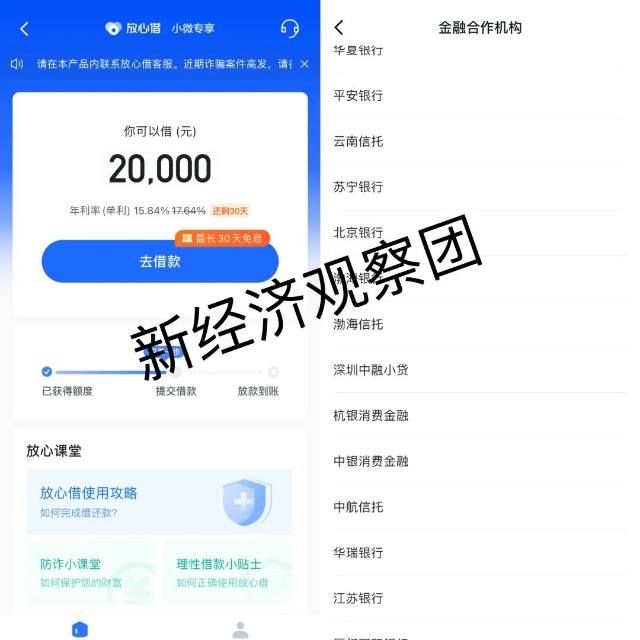

其中,放心借產品頁面宣傳,“最高可借20萬,年利率(單利)低至7.2%”,有3000萬用戶選擇放心借。

不過,在進行個人身份認證和人臉識別後,新經濟觀察團小編獲得了2萬元的額度,年利率(單利)17.64%,優惠後是15.84%,並非頁面宣傳的那么低。

中融小貸涉及的多個裁判文書顯示,其放款利率貼着24%的法定利率上限,與7.25%的宣傳口徑相去甚遠。

《王佳岐小額借款合同糾紛的案件》顯示,借款合同及主要內容籤署日期2021年6月13日,借款數額11000元,借款期數12期,借款利率年利率23.98%。罰息及復利本合同項下貸款逾期的,貸款人有權自逾期之日起(含該日)就當期應還未還本金每日按貸款日利率上浮50%計收逾期罰息,但最高不超過當期應還未還本金的0.098%。

《柳松小額借款合同糾紛的案件》、《宋曉爭小額借款合同糾紛的案件》等裁判文書同樣顯示,借款利率年利率23.98%,罰息與上述借款合同相同。

02

合作23家金融機構,依舊在捆綁授權

作爲網絡小貸平台,目前放心借的放款模式爲自營、助貸或聯合貸。

此前,放心借會在產品頁面展示合作方信息,但如今已不再直接展示。用戶需要打开借款頁面的“相關協議-“放心借用戶服務協議”,再進一步點擊“授信機構”,才會看到合作機構名單。

名單內共有20家金融機構,包括杭銀消金、中銀消金等4家消費金融公司,星展銀行、浙商銀行、廣大銀行、華夏銀行、蘇寧銀行、渤海銀行、天津金城銀行、平安銀行、華瑞銀行、廈門國際銀行、北京銀行等12家銀行,雲南信托、渤海信托、中航信托3家信托公司,以及中融小貸。

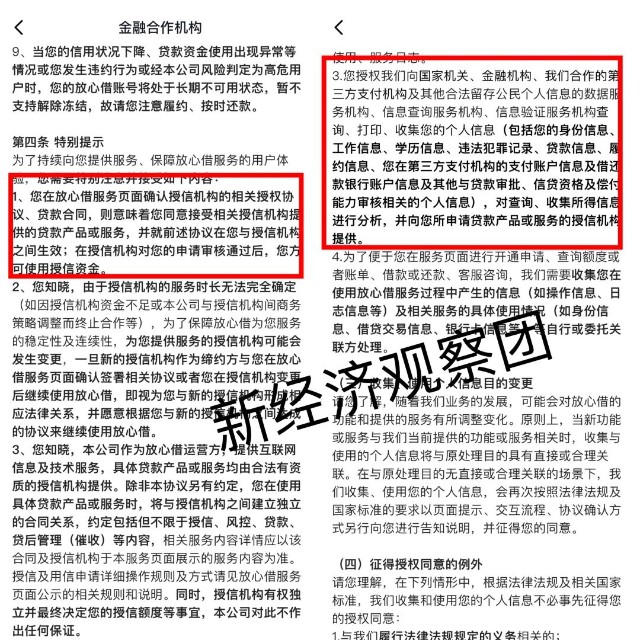

放心借相關授權書

去年,北京商報曾報道抖音放心借捆綁授權問題。貸款申請過程中,記者需一鍵閱讀並同意貸款合同、扣款合同及其他相關協議,而這其中捆綁的協議既有前述6家機構的貸款合同,還有對應的個人信息及徵信授權書等,共計多達14份。

在嘗試借款的過程中,小編發現放心借備受詬病的捆綁授權問題依舊在橫行。

其中,放心借個人用戶信息保護協議明確提到,放心借在收集用戶個人信息後,“對查詢、收集所得信息進行分析,並向您所申請貸款產品或服務的授信機構提供”。也就是說,用戶一旦確認授權放心借的協議,個人信息將被同時提供給上述金融機構。

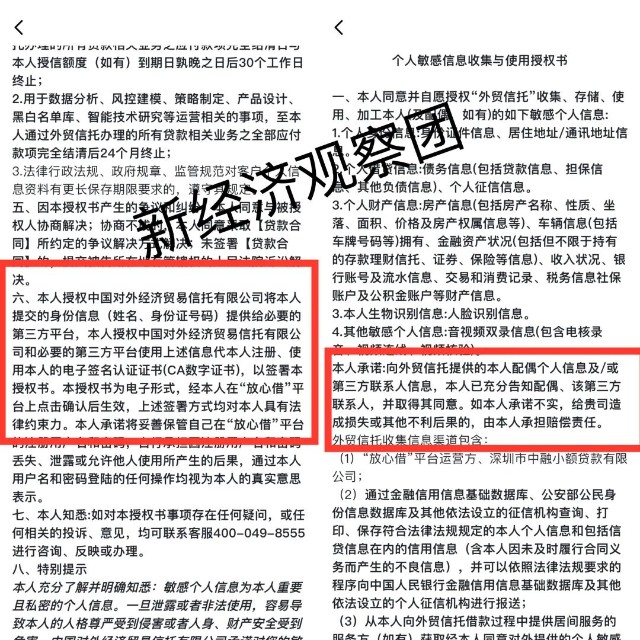

小編進一步嘗試申請提現,發現頁面又出現了新網銀行、光大銀行、外貿信托和中融小貸的個人信息及徵信授權書,共9份。而前述三家機構並不在20家合作方名單之中。

在外貿信托的聯合貸《綜合授權書》當中,用戶不僅要同意外貿信托收集大量敏感個人信息,還要同意其收集用戶配偶及或第三方聯系人的信息,並同意將信息提供給某些第三方平台。而他們的信息,將被用戶貸後管理等流程。這種連環授權、嵌套式授權的行爲,關注行業多年的小編都感到十分抵觸。

放心借中外貿信托聯合貸相關授權書

最新消息是,5月15日界面報道稱,《互聯網金融個人網絡消費信貸貸後催收風控指引》(下稱“《催收標准》”)正在徵求從業機構的意見,已明確不得對無關第三人催收。

早在去年3月14日,銀保監會發布關於警惕過度借貸營銷誘導的風險提示,提到一些金融機構、互聯網平台在开展相關業務或合作業務時,以默認同意、概括授權等方式獲取授權,過度收集個人信息,侵害消費者個人信息安全權。

中聞律師事務所律師李亞也對此表示,一鍵捆綁多家平台服務合同和信息授權,已經違反了個人信息保護法的規定,存在用戶個人信息泄露和濫用的風險。

在被多次報道後,今日頭條旗下的放心借依舊沿用一鍵授權、過度授權的方式索取用戶信息。這背後,其實是放心借業務量在不斷上漲。

有業內人士透露,目前放心借整體在貸余額已超過千億元,“抖音放心借野心很大,今年要進一步做大,或能超過一些頭部公司”。新經濟觀察團就此向字節跳動方面進行了求證,截止發稿前未獲得回復。

要想做大業務量,放心借背後中融小貸需要的資金量可想而知。根據《徵求意見稿》,網絡小貸在與金融機構的單筆聯合貸款中,網絡小貸公司的出資比例不得低於30%。也就是說,想要通過聯合貸業務要放款1000億,中融小貸自有資本的出資額要達到300億元。

融資方面,《徵求意見稿》規定,經營網絡小貸業務的小貸公司通過銀行借款、股東借款等非標准化融資形式融入資金的余額,不得超過其淨資產的1倍;通過資產證券化、發債等標准化債權類資產形式融資余額不得超過其淨資產的4倍。

業內人士表示,上述兩大規定,實際都在約束小貸公司通過聯合貸款或ABS(資產證券化)等方式過快擴張。

也就是說,通過上述方式實現無限擴大放款規模的時代,早已不復返。在過去,螞蟻旗下小貸公司曾用2%的表內貸款,撬動了1.73萬億元的消費貸規模,其中98%的信貸余額由金融機構合作夥伴實際進行貸款發放,或已經完成證券化。

回到字節跳動旗下的放心借和中融小貸,如今與20多家金融機構合作助貸或聯合貸,又打通了ABS募資渠道,未來放款量值得期待。但在金融強監管之下,自帶巨大流量的字節跳動,也遲早要面臨金融業務的天花板。

*聲明:新經濟觀察團登載此文出於傳遞更多信息之目的,不構成任何建議。原創文章未獲授權不得轉載。

本文作者可以追加內容哦 !

標題:字節跳動ABS終迎反饋:小貸利率近24% 合作23家金融機構

地址:https://www.utechfun.com/post/213980.html