高股息,成了避風港。

這其中,長江電力、華能水電、中國神華、兗礦能源、工商銀行等都是高股息的代表,成爲了優質的避風港。

其中作爲傳統電力公司—長江電力,此前並不吸睛,漲幅遠不及其他消費和科技類大白馬,估值最高時也不到20倍,現在可謂是改頭換面,一飛衝天。

其實大家在意的是高股息背後的安全特性,這也是目前避險資金的重要方向,單從股息率角度看,超越長江電力的公司不在少數。

申能股份就是一個,作爲火電行業高分紅、高股息標的代表,申能股份自上市以來各年度均有分紅,近5年平均現金分紅比例高達56.6%。

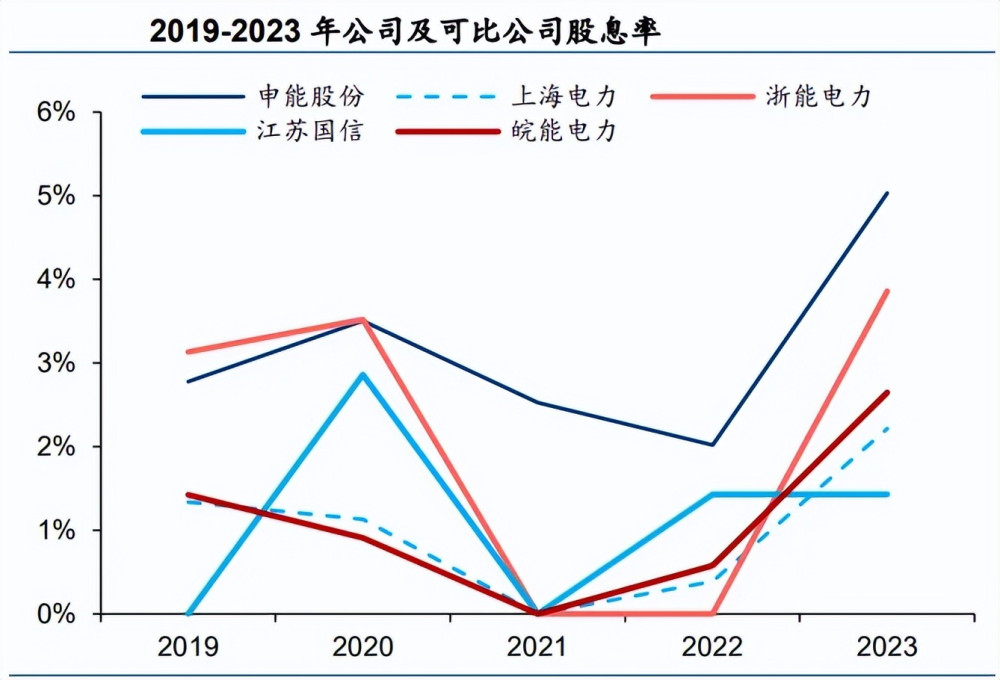

2023年申能股息率也高達5%,近5年平均股息率也有3.2%,遠高於上海電力、浙能電力、江蘇國信、皖能電力等其他同行。

甚至比貴州茅台、中國移動、傳音控股、中國廣核等一衆大白馬還高。

股息的支付通常反映了一家公司的財務狀況。

那么,申能股份的財務狀況是健康的嗎?

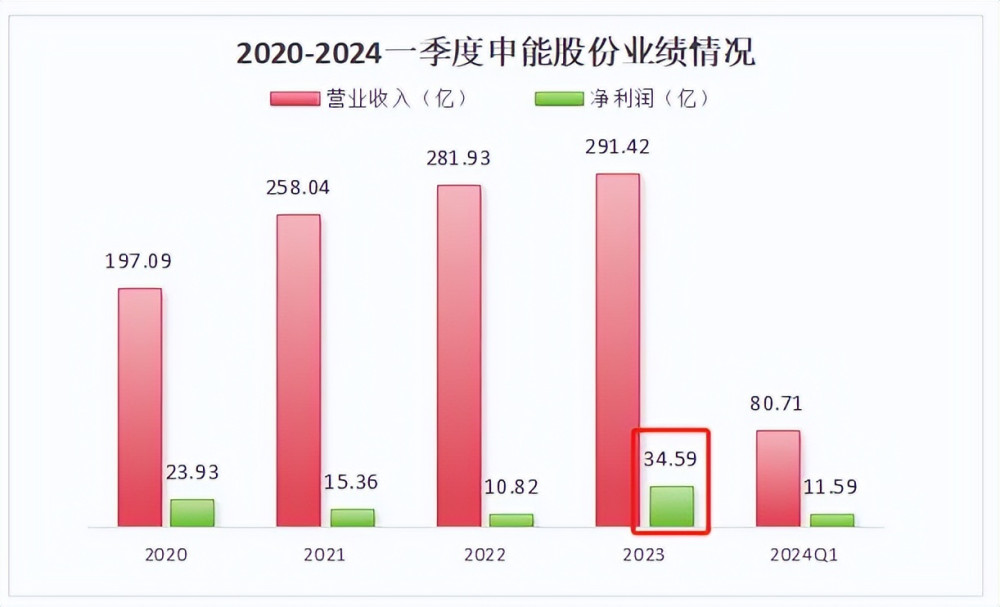

從業績看,2023年公司實現營收291億元,同比增加3.4%,實現歸母淨利潤34.6億元,同比增加220%。

2024年一季度公司業績繼續保持增長態勢,實現營收80.7億元,同比增長10.9%,實現歸母淨利潤11.6億元,同比增長58%,典型的成長屬性。

特別是2023年,淨利潤大幅修復,總營收僅比2022年提高了不到10億,淨利潤卻提升了24億。

究其原因是公司的煤電經營有所改善,煤價下跌促使業績顯著修復。

從成本端來看,2021-2022年,煤價高導致公司煤電業務盈利承壓。

2023年煤價回落帶動公司煤電毛利轉正,毛利率恢復至10.7%,在市場煤價整體下跌的背景下,公司燃料成本壓力有所緩解。

2023年公司燃煤成本爲92.23億元,同比下降17.52%,煤電業務毛利率爲10.68%,同比提高10.64%,2024年一季度煤價保持同比下滑趨勢,煤電板塊業績未來仍有明顯改善。

從收入端來看,公司2023年完成煤電發電量402.01億千瓦時,同比減少1.7%。

但2024年一季度受益於市內用電量增長,公司發電量水平顯著提高,完成煤電發電量 113.16億千瓦時,同比提高10.0%。

在量價雙重作用下,公司煤電板塊盈利有望持續修復。

業績穩定增長,公司的盈利能力又如何?

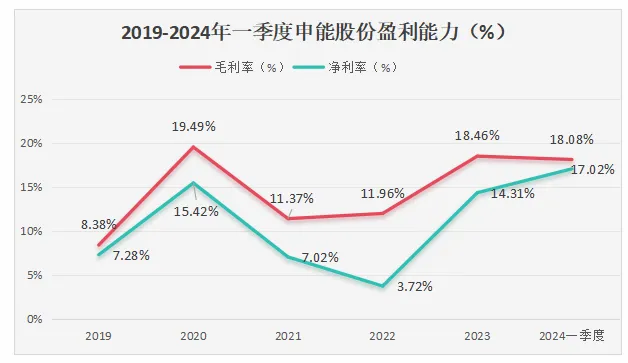

如上圖,自2023年以來,公司的盈利能力大幅回升。

毛利率從2022年的11.96%攀升到了2023年的18.46%,淨利率從2022年的3.72%提升到了2023年的14.31%,且淨利率提升比毛利率還要快。

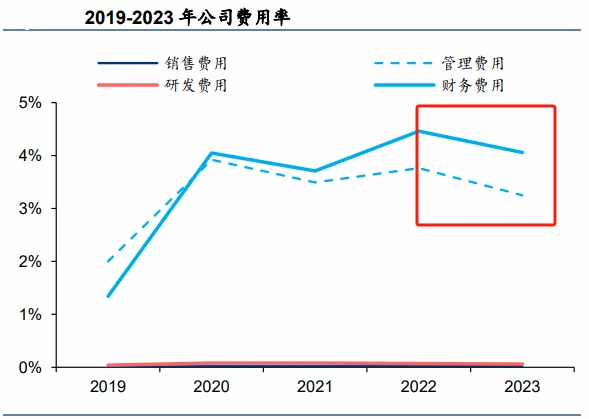

這得益於公司的費用率的下降和投資收益的快速增長,尤其是管理費用率和財務費用率都隨着規模增長而下降。

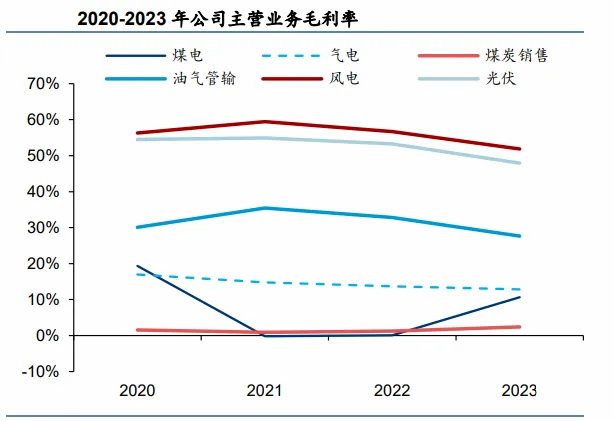

如果我們進一步拆分公司各業務來看,就能發現,相比於風電、光伏、油氣管輸等,煤電、氣電業務的毛利率並不高。

由於天然氣價格不斷提升,公司氣電毛利率更是從2020年的17%連續下滑到2023年的12.8%。

而公司風電、光伏業務毛利率始終保持在55%左右,2023年風電、光伏毛利分別達14億和4.5億,分別佔總毛利的28.8%和9.2%。

其中風電毛利在不考慮2021-2022年煤價高企情況下首次超過煤電,未來有望與煤電共同成爲公司重要毛利來源。

其實,申能股份的業務布局比長江電力更加多元化。

長江電力88.39%的營收都來自於境內水電業務,可謂是專心致志搞水電。

反觀申能股份,除了火電還布局了其他能源資產,參股投資包括火電、新能源、核電、水電等多類型企業。

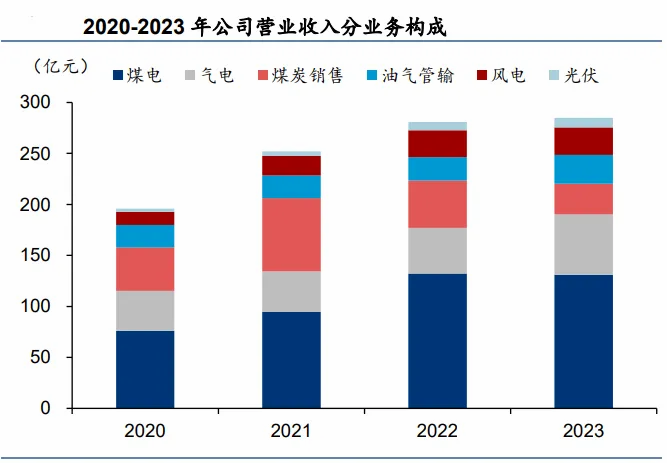

2023年煤電營收僅佔主營業務收入的46%,氣電收入佔主營業務收入的20.8%,新能源營收佔比12.8%。

這種多元化的能源資產布局,使得申能股份盈利抗周期性更強。

從公司自身來看,收益彈性與穩定性並存。

2019-2023年公司投資收益佔歸母淨利潤平均比例爲54.4%,其中2021年佔歸母淨利潤比例高達93.8%,在火電大額虧損時起到盈利穩定器作用。

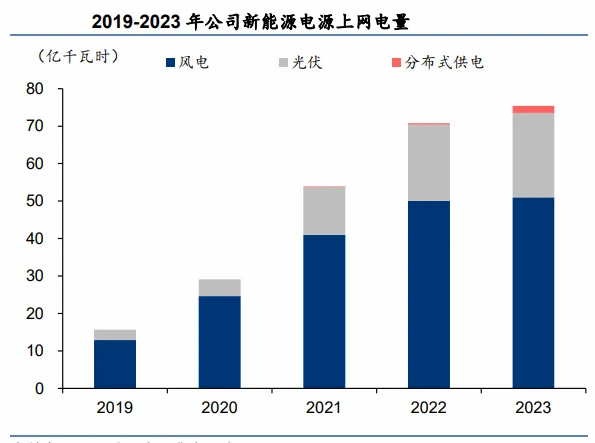

而且新能源發電業務規模在持續擴張,隨着新能源裝機逐漸投產,新能源有望貢獻穩定業績增量。

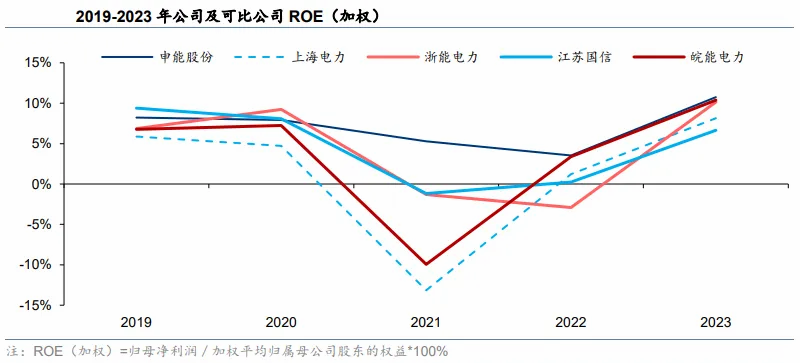

從整個行業來看,受益於非煤電資產穩定高盈利和投資收益,申能股份ROE(淨資產收益率)持續領先。

因爲煤電盈利與煤價高度相關,因此呈現一定的周期性,2021-2022年煤電普遍虧損期間,各控股電廠都有虧損,盈利能力大幅下降,反映在ROE上出現了負值。

不過申能股份的ROE在過去5年中波動較小且始終爲正,就是在2021、2022年虧損幅度也顯著小於可比公司。

2023年公司加權ROE達到10.8%,5年平均加權ROE高達7.1%,盈利能力很強。

最後,我們來看一下公司的估值。

縱向來看,一般來說公司市盈率處在歷史分位30%以下是低位,70%以上是高位。

近五年,申能股份的估值區間爲9.53—36.36倍,2024年8月19日,公司滾動市盈率(價格除以最近四個季度每股盈利)爲10.46,可見,目前申能股份的估值水平處於低位區間。

橫向對比,我們選取A股主要省級火電運營商浙能電力、上海電力、皖能電力、福能股份、廣州發展、京能電力作爲可比上市公司。

2024年8月19日,可比公司平均PE爲11.7,所以,目前申能股份是被低估的。

總結一下,申能股份作爲長三角地方火電龍頭,發電機組煤耗水平處於全國領先水平,火電業績顯著修復,預期後續火電、水電、新能源多領域協同發力會持續放大公司業績彈性。

本文作者可以追加內容哦 !

標題:600642,A股唯一,高股息良心代表,邏輯比長江電力還硬!

地址:https://www.utechfun.com/post/412024.html