文 / 九才

有朋友想讓我談談洋河股份,原因是一些關於洋河的傳言讓人心裏七上八下,而他手裏有洋河的股票。

臨近春節,按過去的經驗,現在應該是白酒的銷售旺季,但最近洋河股份確實不消停。

具體的消息是,近日市場有傳言稱,“洋河300億私人股權即將被沒收,”“倒查改制問題”。對此洋河股份對外回應:“這是謠言,公司對此類不實傳聞保留法律追訴權”。該人士補充,“已經在搜集相關材料,准備報警了。”

鬧到准備報警的程度,可見這件事對洋河影響還挺大。但是,我這位朋友並不是真的擔心洋河有這方面的問題。他真正關心的是,洋河的股價相比2021年初最高點258.86元/股,已經跌去大半,這家白酒老三到底發生了什么?

01 揪心的業績增長

其實,不只是洋河股份,整個白酒板塊乃至A股,目前都處於深度調整的階段,具體情況已經不用多說了。

但是,相比其它上市的白酒企業,洋河股份的表現尤其不盡人意。

截至1月31日收盤,洋河股份在2024年第一個月跌幅達到16.92%。如果將時間线拉到剛過去的2023年,洋河股份跌幅29.89%,在白酒行業的“比慘大會”上,是表現尤其不好的幾個之一。

這種情況下,股民着急上火也可以理解,而洋河股份有如此大的跌幅,節點財經也覺得很難想象。

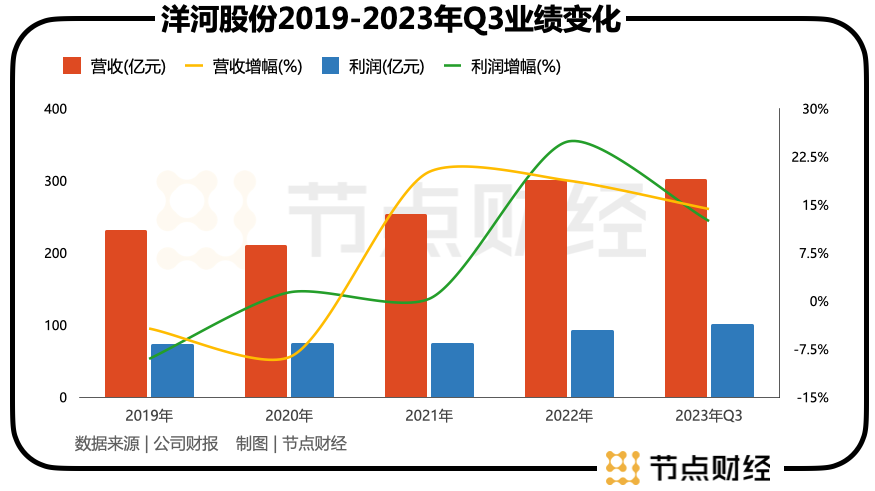

如果你看2023年三季度的財報,洋河表現似乎還可以。

財報顯示,洋河股份2023年前三季度總營收爲302.83億元,同比增長14.35%;歸母淨利潤102.03億元,同比增長12.47%。而且,同期洋河股份的貨幣資金達241.26億元。

手裏有糧,心裏不慌。

而且,洋河目前有息貸款爲零,應收票據+應收账款6.31億元,可以說無債一身輕。

白酒行業的商業模式非常好,短期賣不掉的白酒可以存着,行情好了再拿出來,也沒有產品過期的煩惱。那么,拋开大環境的因素,洋河股份爲什么在資本市場有這個表現?節點財經認爲,核心原因之一,不是擔心它不賺錢,而是擔心增長放緩。

相比之下,在營收增速上,洋河股份在上市酒企前幾家中,表現確實有點落後。比如體量遠大於洋河的茅台,2023年Q3的營收增速爲17.30%;緊隨洋河的競爭者山西汾酒,同期營收增速爲20.78%;另一個競爭者瀘州老窖增速更快,達25.21%,比洋河高出10個百分點。

不止於此,節點財經還發現,2023年Q3單季洋河的營收增速爲11.03%,而2022年同期則爲18.37%,增速放緩跡象比較明顯。

所以,從財報上看,洋河股份在普遍下跌的白酒板塊中,跌幅位居前列,有其自身原因。但是,在節點財經看來,財報的數據背後,洋河股份在渠道、產品和品牌方面的問題,才最值得關注。

02 渠道商之“痛”

以前,白酒行業有句俗語:“茅台有品牌溢價,洋河有渠道溢價。”這話說明,洋河在渠道方面很有自己的特色,並且一度做得很出衆。

2016年在茅台的營銷工作會上,時任茅台董事長的李保芳就曾提出,要向洋河學習,而且“深入學、用心學、真正學”,“要學習洋河的‘善於求新求變求突破’的精髓和本質”。

能讓“老大”高看一眼,說明洋河在營銷渠道的發展上,其求新求變的能力確實算得上優秀。

但是,隨着白酒行業的深度調整,曾經讓洋河股份引以爲傲的渠道營銷能力,目前也不得不面臨挑战。

節點財經調研發現,面對高企的庫存和價格倒掛,洋河股份的部分經銷商對未來並不樂觀。有的經銷商直言,“廠家的貨品大多積壓在經銷商手上。行情好,經銷商還能咬咬牙挺過去。行情不好,經銷商沒辦法,只能低價或者賠本銷售。”

當然,面對“渠道壓貨是否過多”的問題,洋河股份回應時強調,公司經銷商總體保持穩定,渠道庫存保持良性,各種動銷措施在有序推進。

一方面是經銷商的抱怨,一方面是廠商的堅持,在主觀情緒上,或許都有自己的理由,還是財報中的數字更能說明問題。

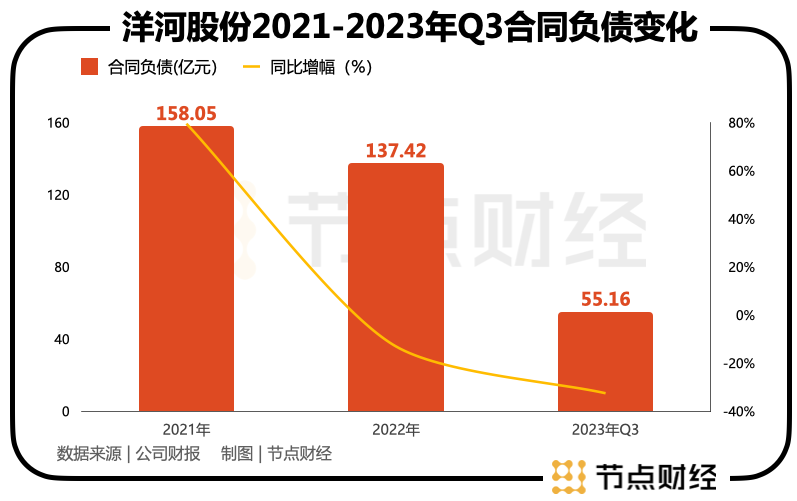

在白酒行業,由於普遍採取先款後貨的經營模式,合同負債(預收账款)這一項數據,很能代表經銷商的打款意愿,進而判斷經銷商們的積極性。

節點財經研究洋河股份最近幾年的合同負債情況,2023年三季度末,其合同負債爲55.16億元,同比下降了32.51%。而2022年全年,其合同負債爲137.42億元,同比下降13.05%。不難判斷,洋河股份的合同負債數據在持續下滑。

2022洋河股份經銷商大會上,洋河股份黨委書記、董事長張聯東曾表示:“讓洋河的經銷商成爲這個行業最令人羨慕的經銷商”。

但是,事實上,在部分經銷商看來,他們並不值得羨慕。有的經銷商就直言,“這兩年投資酒的,進來都碰的頭破血流。”

這種情況下,洋河股份“白酒老三”的位置就更有懸念了。

03 白酒老三,還能保得住嗎?

“鐵打的茅五,流水的老三”。

在營收數據上,洋河股份2023年第三季度的總營收爲302.8億元,山西汾酒爲267.4億元;歸母淨利潤上,同期洋河股份爲102億元,山西汾酒爲94.31億元。

按照目前的增速和體量,簡單算一下就能知道,兩年之內,洋河股份或許就要被山西汾酒超越。

所以,這也不由得洋河股份不着急。

其實,從產品上看,洋河股份經過2019年的改革調整後,目前以夢6+爲主導的夢系列產品在省內已基本完成更新迭代,夢3水晶版、天之藍升級版、海之藍升級版緊隨其後。2021年管理團隊更新後,員工持股計劃落地,公司整體活力有所提升。

而且,如果我們回顧洋河過去20年的歷史,其產品迭代、渠道營銷變革等,長期處於不斷的變革之中,而且多次闖過難關,稱得上是一位“善變者”。

這裏更需要注意的是,如果放在整個A股所有上市公司的大池子裏,洋河股份的表現仍然稱得上優秀。它只是比競爭對手跑的慢了一點點而已,距離停滯不前甚至倒退還差得遠。

這一方面得益於白酒這條賽道的先天優勢,另一方面也在於洋河在品牌、產品到渠道等各個方面,仍然處於穩健運行的狀態。

圖片來源:洋河股份官網

目前,洋河股份自己仍然把業績高速增長當作第一目標。在2023年的股東大會上,張聯東表示,“要實現企業從二次創業到二次騰飛再到二次跨越的‘雙增’,每年增長率需要不低於18.5%。”

說實話,這個目標放在三年前可以,放在當下很容易被“打臉”。面對經銷商們的訴求,洋河股份還是需要多加關注,否則容易適得其反。

2024年伊始的這次洋河股權糾紛,也是一個警鐘。也許,回到現實,正視差距,才是解決問題,重新出發的第一步。

本文作者可以追加內容哦 !

標題:洋河,考驗經銷商的「酒量」

地址:https://www.utechfun.com/post/327809.html