第一個問題:高股息率何以再次成爲市場領頭羊?

高股息率板塊,再次成爲市場的靚麗風景线,獨領風騷。

爲什么在A股如此環境下,高股息率能成爲市場的領漲方向?

盛運君這邊統計的最新的A股長期投資回報率是6.77%。計算過程是這樣的:市盈收益率是9.32%減去10年國債收益率2.55%。關於這方面的詳細分析,可以參考之前寫的具體分析,在此不再贅述。“教你一招,如何判斷股市底部?學會它,不求人”

當前位置只能說是底部區間,但是可能是1年,也可能是3年 ,時間不確定,誰也不知道會運行多久!但是長期回報率是確定的,尤其是高股息率的上市公司。這也是爲什么近期市場資金重新青睞高股息公司的最基本的投資邏輯。一年分紅7%,比什么都香。最起碼本金不會沒了,10年翻一倍,取出本金,分紅資金空轉,第11年坐等收租。

如果長期投資股票還能賠錢,簡直就是個笑話!

第二個問題:火電行業的投資機會

最近5年的煤炭高股息行情,很多自媒體都在推薦,意義不大!我們不能一直看“後視鏡”投資,要向前看。

未來火電行業是否具備這樣的投資潛力呢?盛運君用4張圖表做一個簡單說明。

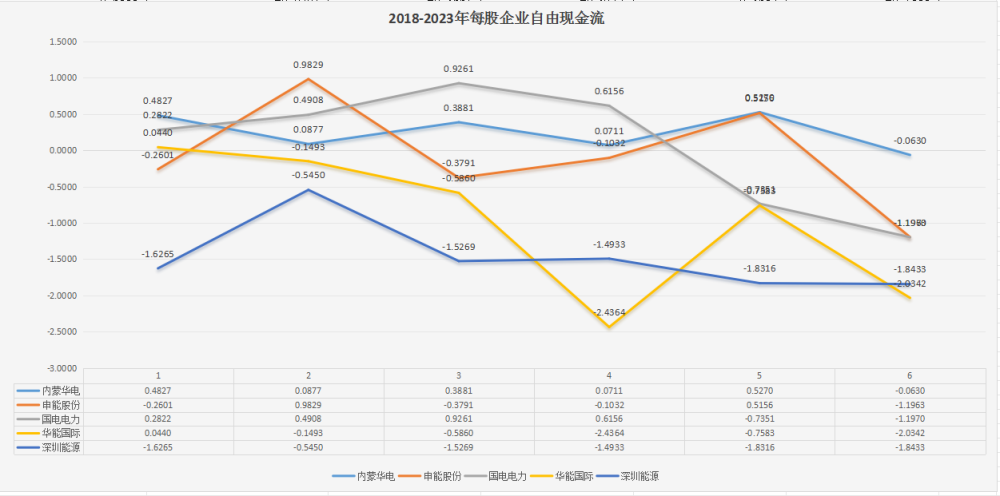

第一張圖:每股企業自由現金流

有自由現金流的企業,才可以維持長期穩定的現金分紅,否則就是龐氏騙局。

內蒙華電、國電電力這兩家公司FCF保持長期穩定狀態。

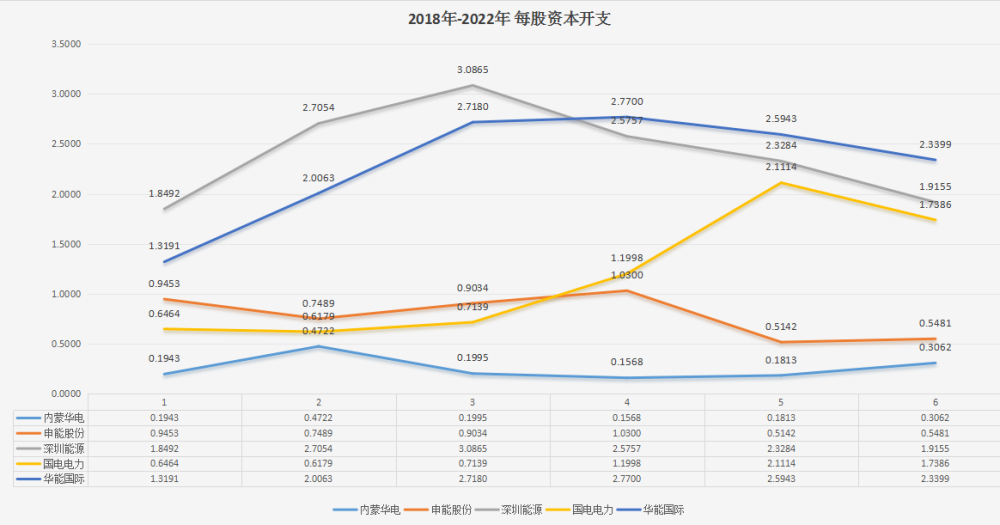

第二張圖:每股資本开支

每股資本开支越低越好。今年利潤賺10億,明年資本开支(購建固定資產、無形資產和其它長期資產支付的現金等开支)只需要投資2億,這個生意還是很不錯的。比今年利潤賺100億,但是明年需要投資90億的生意好多了。

內蒙華電長期資本开支常年穩定在19%附近,是火電優秀企業中資本开支最低的。華能國際2019年-2021年,投建風電光伏等新能源產業,資本开支高企,但是近兩年有下降趨勢,是一個好現象。

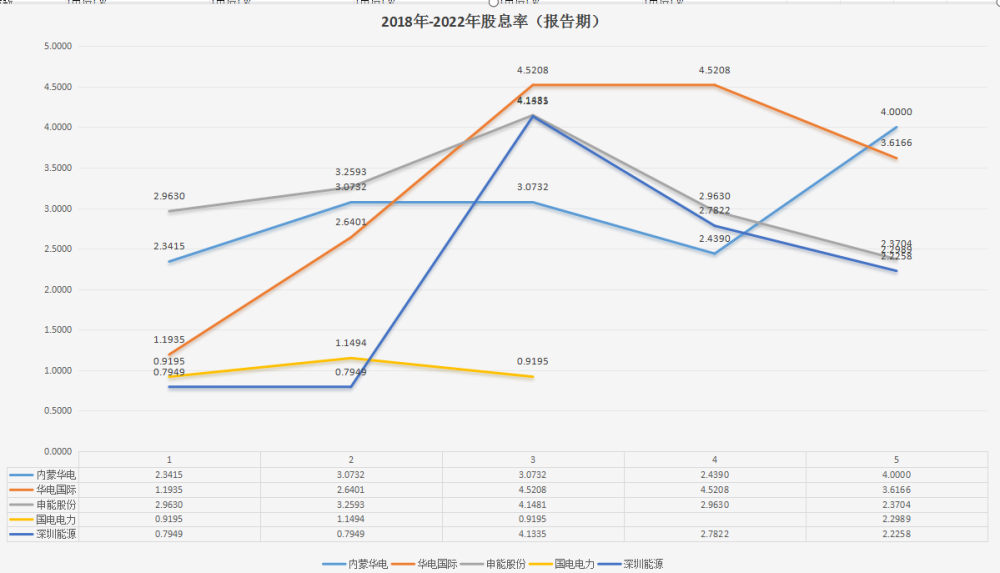

第三張圖:股息率

內蒙華電、申能股份近5年股息率相對穩定。

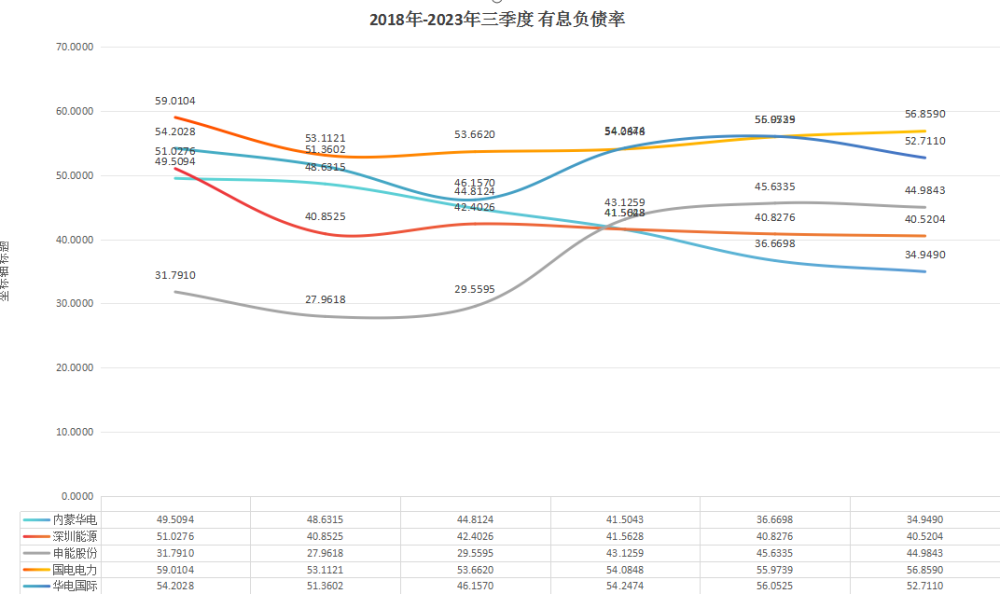

第四張圖:有息負債率

有息負債率在50%以下的公司:深圳能源、內蒙華電、申能股份等。

總結:

1、高股息行情持續的本質原因是:“市盈收益率—10年期國債收益率”代表的長期預期投資回報率提升,資金追尋有長期穩定現金流且穩定分紅的公司

2、火電行業在未來可能具備這樣的機會,如果電煤價格長期下降、容量電價改革理順這兩個因素實現,大概率助力火電行業上市公司每股收益走強,且具備長期穩定的高分紅。

$國電電力(SH600795)$

$深圳能源(SZ000027)$

$申能股份(SH600642)$

大師說:沃倫.巴菲特

內在價值是一個非常重要的概念。它爲評估投資和企業的相對吸引力提供了唯一的邏輯手段。內在價值可以簡單定義如下 :它是一家企業在余下的壽命中,可以產生的現金流量的貼現值。

股權債券,就是說本質上是股票,擁有公司部分股權,能夠享有相應的利潤分成。但形式上像債券,每年可以享有的利潤像債券利息一樣穩定。公司的稅前利潤 相當於債券所支付的利息。

但不同於普通債券,股權債券支付的利息穩定, 但並不是固定的。而是年復一年的保持增長態勢股權債券的內在價值自然也在不斷攀升,最終會推動公司股價在長期內持續增長 。

免責聲明:市場有風險,投資需謹慎。本文章是基於本公司分析師認爲可靠且已公开的信息,本公司力求但不保證這些信息的准確性和完整性,也不保證文中觀點或陳述不會發生任何變更,在不同時期,本公司可發出與本文章所載資料、意見及推測不一致的文章。

本文章的版權歸本公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用、刊發、轉載,需徵得北京盛運德誠投資管理有限公司同意,並注明出處爲北京盛運德誠投資管理有限公司,且不得對本文章進行有悖原意的引用、刪節和修改。

本文作者可以追加內容哦 !

標題:高股息率持續走強,挖掘火電行業投資機會,4張圖看懂

地址:https://www.utechfun.com/post/314097.html