天然牛黃,是非常珍貴的中藥材。它來自病體牛的膽結石,而1000頭牛中只有1或2頭牛有膽結石。

而且,天然牛黃對治療心、肝及某些癌症,效果特別好。目前約650種常用中成藥中含有牛黃,比如安宮牛黃丸、片仔癀、牛黃清心丸等。

2021年12月份,同仁堂宣布安宮牛黃丸漲價,從780元/丸提價到860元/丸;片仔癀也是以漲價著稱,2011年至今,一粒片仔癀出廠價從220元漲到570元。

同仁堂、片仔癀提價主要是因爲原材料價格上漲。它們原材料中都有天然牛黃、麝香。據 2020 版《中國藥典》,安宮牛黃丸的牛黃克重佔比爲 10%,

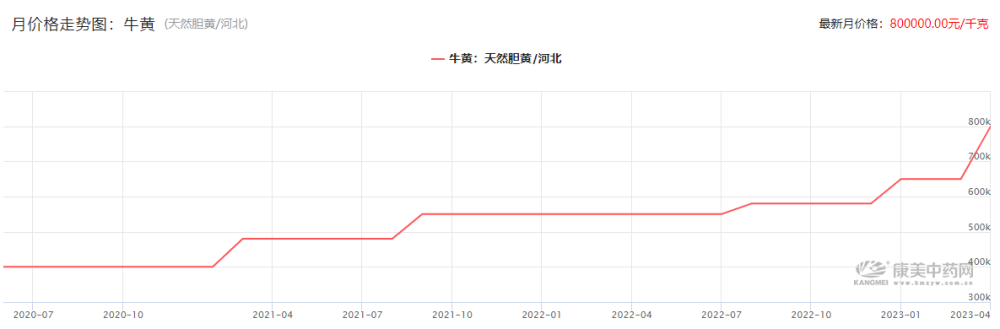

一克天然牛黃比一克黃金還要貴。2016年一千克天然牛黃只需要20萬元,可現在天然牛黃80萬元/千克,算下來800元一克。

(數據來源:康美中藥網)

同仁堂和片仔癀,每逢產品漲價股價也跟上移。它們的成長邏輯就是稀缺,可以提價。

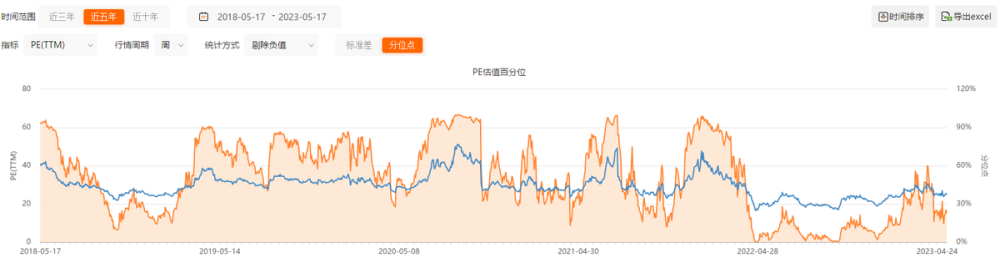

在我看來,雖然片仔癀、同仁堂仍然具備漲價邏輯,可它們的估值處於近五年高位,片仔癀PE60倍、同仁堂PE40倍,風險還是挺大的。

追根溯源,不論是片仔癀還是安宮牛黃丸,原材料中都含有牛黃,換句話說,誰掌握了牛黃的供應,誰就具備了確定性。

A股真的有一家這樣的企業——健民集團,它是目前唯一一家體外培育牛黃的生產商和供應商,而且估值也不高,20倍PE。

分析健民集團之前,我們先來了解一下牛黃。

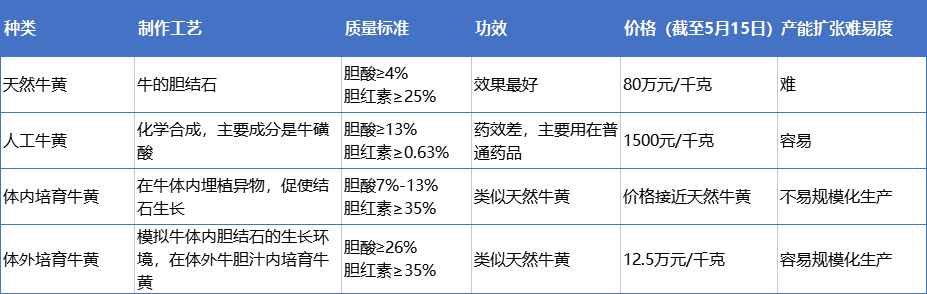

牛黃有四種:天然牛黃、人工牛黃、體外培育牛黃和體內培育牛黃(如下圖)。

相比之下,體外培育牛黃(簡稱體培牛黃)是天然牛黃最好的替代品。它藥效好,價格低且生產周期短。食藥監局曾認證:體培牛黃是能完全替代天然牛黃應用的中成藥品種。

因此,體培牛黃也十分搶手。業內人士介紹,體培牛黃從6萬元/千克漲到12.5萬元/千克,即便這樣排隊也买不到。

體培牛黃從根本上解決了天然牛黃資源稀缺的問題。1999 年,武漢大鵬藥業(現在的健民大鵬)高價購入體外培育牛黃技術,成爲體培牛黃的獨家供應商。

2006年,健民集團參股健民大鵬,持股比例33.54%,成爲其第二大股東;第一大股東是武漢大鵬藥業,持股45%。

因此,健民集團是國內唯一一家能夠供應體培牛黃的上市公司。

牛黃業務,是健民集團穩定的利潤源泉。

健民集團是一家老牌中成藥企業,有“健民”“龍牡”“葉开泰”三大品牌。

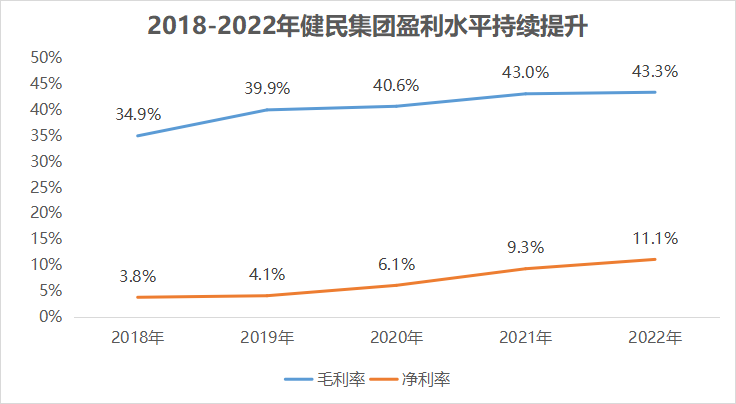

業務結構上,醫藥工業、醫藥商業營收佔比分別是52%、47%。但醫藥工業(毛利率77%)貢獻了92%的利潤,醫藥商業毛利率只有7%,幾乎可以忽略。

由於醫藥工業營收佔比不斷提升,同時商業營收佔比壓縮,公司業務結構實現優化,進而盈利能力提升。

2018—2022年,毛利率從34.9%增加到43.3%,淨利率由3.8%提高到11.1%。(同時段內,期間費用率並沒有明顯變化。)

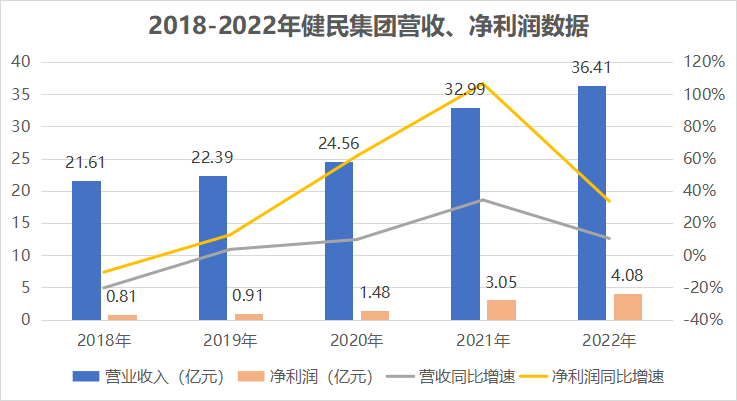

2018—2022年,健民集團營業收入累計增長68%(21.61億元-36.41億元),淨利潤累計增長404%(0.81億元-4.08億元)。且近5年淨利潤增速一直大於營收增速,公司的經營情況良好。

2022 年公司營收 36.41億元、同增 10.35%,歸母淨利潤4.08億元、同增 33.52%。淨利潤的增長主要是龍牡壯骨顆粒等主導產品收入增長、聯營企業投資收益(參股健民大鵬)增長所致。

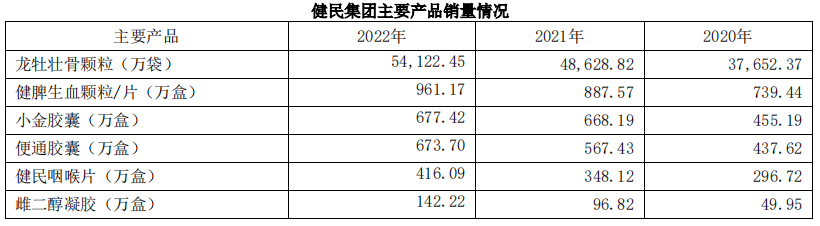

1、健民集團多款產品銷量快速增長

公司OTC 產品有龍牡壯骨顆粒(兒科補益類產品);Rx 產品有健脾生血片/顆粒、小金膠囊(婦科藥)、便通膠囊等。

從數據來看,近三年這幾款產品的銷量都很好,增長也很快。

(健民集團我們之前分析過,主營業務這裏不重復介紹了,文章鏈接匯總我放在最後了,感興趣的可自行查閱~)

2、參股健民大鵬,牛黃業務持續貢獻利潤

上面說過,健民集團2006年參股健民大鵬,從而成爲體培牛黃的供應商。

牛黃業務帶來的淨利潤,在利潤表中表示爲聯營企業的股權投資收益。2007、2008年公司該項投資收益爲負,2009年开始才實現盈利,這也說明體培牛黃是有很高的門檻的。

2018—2022年公司對聯營企業的投資收益從0.45億元增長到1.5億元,牛黃業務對淨利潤的貢獻度一直大於35%。尤其是2020年及之前,牛黃業務佔淨利潤的比例高於50%。

2021年牛黃業務對淨利潤的貢獻度下滑,我認爲這反而是一件好事。因爲,牛黃業務整體的收益規模在持續增長,佔比下滑只是因爲這兩年公司的主營業務恢復增長。

結合體外牛黃的市場空間,我認爲健民集團的未來業績增長確定性很高。

主要有兩點原因:

首先,健民集團是A股唯一一家可以供應體培牛黃的企業。其他藥企進入的門檻極高,因爲有知識產權保護。

參股公司健民大鵬在原有專利基礎上申請了48個專利,覆蓋生產技術、工藝、設備、外觀等各領域,同時注冊了80多個商標,保護品牌。

也就是說,健民集團在體培牛黃業務上,根本沒有競爭對手。

其次,體培牛黃是官方認證的天然牛黃的優質替代品,市場空間巨大。

國家食品藥品監督管理局明確規定:全國 38 個處方中含有牛黃的臨牀急重病症用藥品種和國家新藥,不得以人工牛黃替代。而全國38 個必須用到牛黃的藥品涉及生產企業 600 多家。

據統計,我國每年產出的天然牛黃約1噸,而傳統名貴中成藥中的牛黃需求量約5噸,天然牛黃存在4噸缺口。之前這個缺口可以通過進口彌補,但國外瘋牛病影響,現在禁止進口牛黃,市場需求都轉向國內體培牛黃。

另外,人工牛黃總需求量約500噸。由於人工牛黃相比體培牛黃療效差(人工牛黃膽紅素含量約0.63%,體培牛黃是其 40 倍),部分藥企已經开始用體培牛黃替代人工牛黃,不僅藥效更好,利潤也更好。

即便,體培牛黃對人工牛黃的替代率只有1%,也對應5噸的缺口。

而根據健民集團披露的信息,參股公司健民大鵬牛黃的設計產能只有5噸,實際產能可能更低,體培牛黃的供給遠不能滿足市場需求。

所以,只要牛黃業務正常發展,健民集團就能獲得源源不斷的投資收益。

最後,看一下估值。

我在2022年健民集團4.08億元淨利潤的基礎上,給它保守20%的淨利潤增速,預計2023年淨利潤約4.9億。

按照目前104億市值計算,對應PE 21倍。而21倍估值處於近五年的低估區間,對應分位點不到10%。

因此,只要健民集團的業績能持續增長,股價有望迎來業績和估值的戴維斯雙擊。

健民集團文章合集:

《業績反轉,卻面臨集採,挖掘健民集團風險背後的機遇》

《主營毛利率80%,卻靠聯營企業貢獻利潤,這家企業咋回事?》

《重申這家企業的十倍潛力!》

以上分析僅代表個人觀點,不構成具體操作建議,僅供參考。

飛鯨投研長期跟蹤特色榜單:《成長50》:匯總各熱點行業具備成長潛力的股票。更多精彩,請持續關注飛鯨投研。

關注飛鯨投研,這裏有您最關心的投資報告!

來源:飛鯨投研

本文作者可以追加內容哦 !

標題:完全沒有對手的行業龍頭,淨利潤5年增長400%,被嚴重低估了!

地址:https://www.utechfun.com/post/214054.html