2018年,對於在華美系車企而言,是一個值得銘記的轉折點。

這一年,特斯拉確定在中國市場建廠,次年底即开啓國產車型的批量交付。在特斯拉的“鮎魚效應”下,中國新能源汽車市場格局變。然而,特斯拉的到來,卻讓通用、福特這些傳統美系車企在日益激烈的油電競爭中,顯得愈發被動。

繼福特、Stellantis集團之後,通用在華也陷入困境。近日,通用中國重組業務的靴子也落地了。12月4日,通用汽車表示計提50億美元支出,用於重組中國區業務。

美系在華,似乎正站在命運的十字路口,如履薄冰。

僅七年,高樓塌

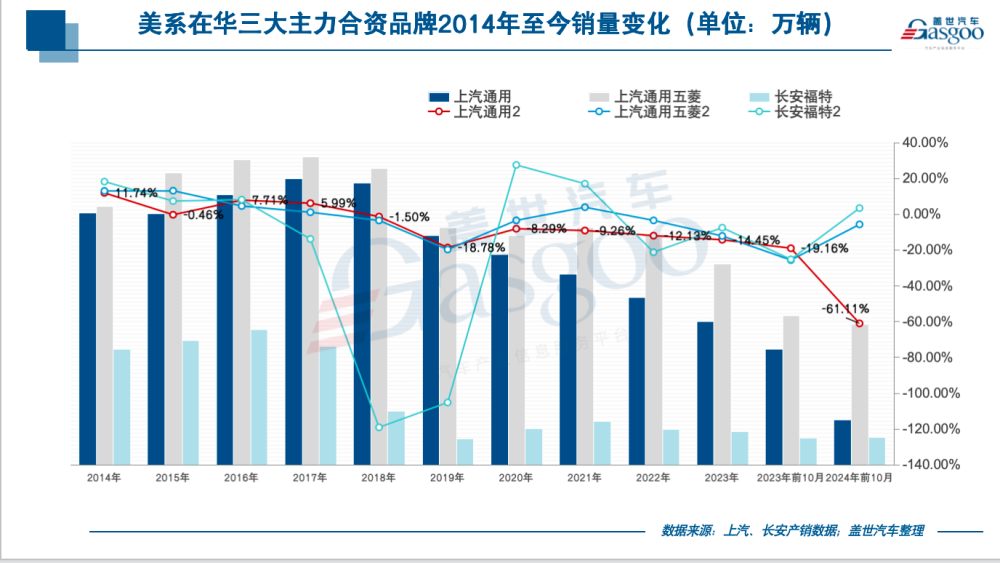

七年前的中國市場,通用是唯一可與大衆集團抗衡的車企。2015年通用更是以361萬輛險勝大衆集團,問鼎國內汽車廠商銷量冠軍。

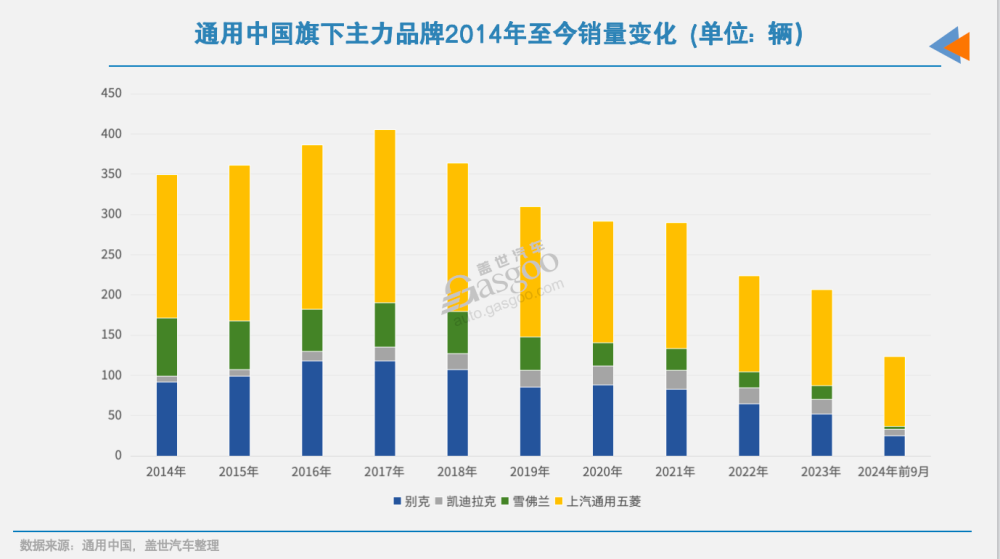

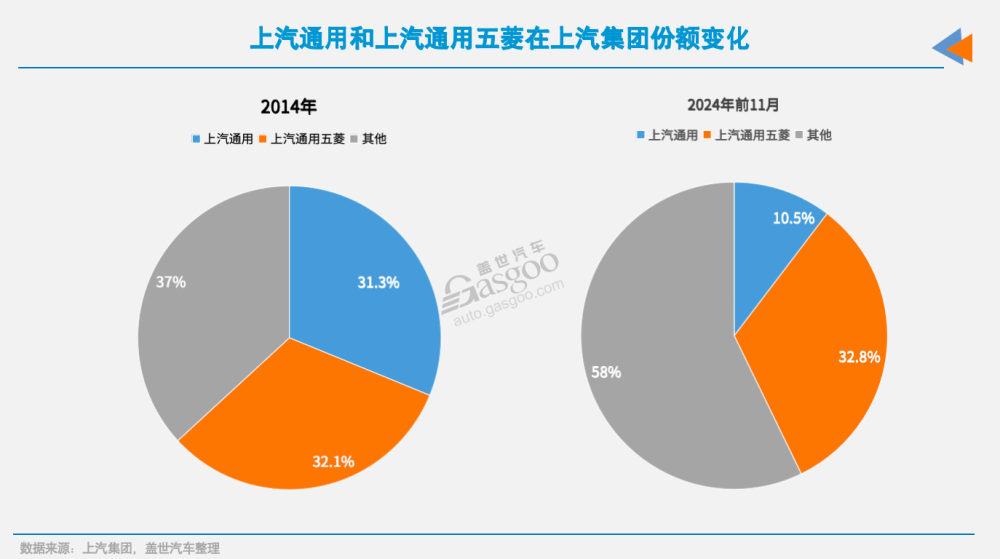

2017年,通用在華年銷量規模首次也是唯一一次突破400萬輛。旗下兩大主力品牌上汽通用和上汽通用五菱銷量分別達到118萬輛和215萬輛。兩大合資品牌上汽通用和上汽通用五菱分別位居乘聯會2017年國內廠商零售銷量第三和第四名。

那時,通用在中國有11家合資企業和兩家全資子公司,員工人數超過5.8萬。

福特中國同樣風光無限,2016年銷量高達127萬輛。旗下合資品牌長安福特更是以95.7萬輛,躋身乘聯會2016年國內廠商零售銷量第九名。克萊斯勒(FCA)的廣汽菲克當年銷量也達到22萬輛的峰值。

這一時期,美系在中國市場的影響力達到巔峰,佔據整體市場12.3%的份額(乘聯會數據,沒包括上汽通用五菱銷量)。

然而,隨着中國本土車企的崛起,美系車企陷入銷量下滑的泥潭。福特中國從巔峰時期的127萬輛,跌至2023年的50萬輛以下;FCA更是黯然退出中國市場。

通用中國的衰落也變得劇烈。從2017年到2023年六年間,銷量從400萬輛幾近腰斬至210萬輛。旗下品牌全线潰敗:別克和雪弗蘭銷量分別減少60萬和55萬輛;凱迪拉克採取“以價換量”的策略減緩銷量下滑,但效果甚微;上汽通用五菱銷量也減少了80萬輛至120萬輛。

今年,隨着油電同價時代到來,通用中國頹勢越發加劇。今年前9月,其在華累計銷量僅爲120萬輛,或創近七年新低。上汽通用前11月銷量更是同比暴跌59%,僅是37.1萬輛。

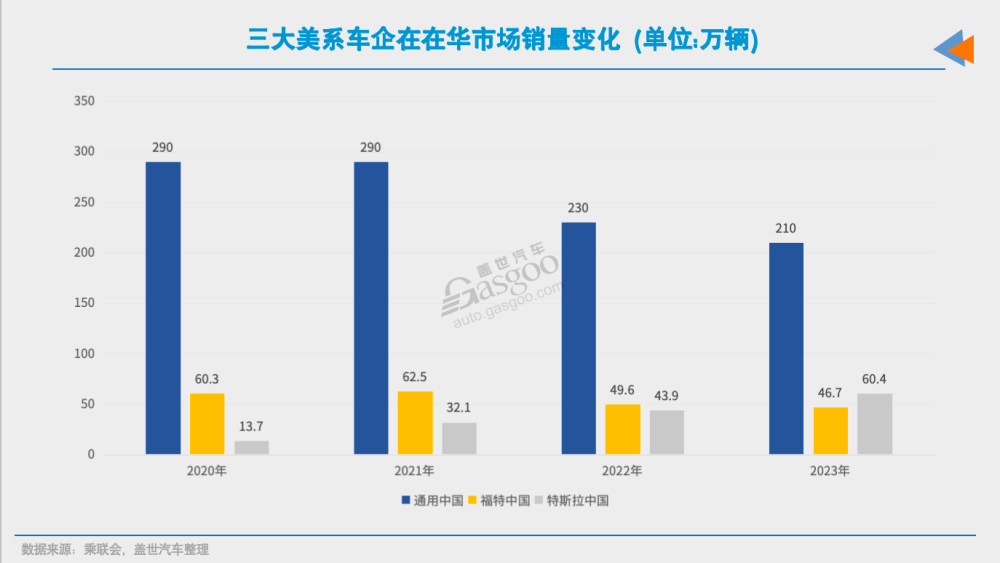

直到特斯拉入華國產,美系在華銷量得以稍微回暖。早期,在中國新能源市場競爭強度不高的前提下,特斯拉憑借技術優勢、品牌號召力以及首席執行官埃隆·馬斯克的IP效應,2020年在中國就實現13.7萬輛的銷量,佔據國內新能源市場12%的份額。

但2022年後,隨着理想、問界等本土新能源品牌的崛起,特斯拉增長勢頭被限制。如今特斯拉帶來的增量,已無法填補通用汽車銷量下滑的空缺。乘聯會數據顯示,美系車企前10月累計銷量爲107.5萬輛,同比下滑22.5%,整體市場份額爲6%。其中,特斯拉貢獻了2%份額。

曾經引領中國汽車市場的美系車企,如今正在經歷前所未有的市場寒冬。這一切,不過短短七年。

怎么到如此境地的?

當前,在中國市場活躍的美系品牌主要有三家——福特、通用和特斯拉。

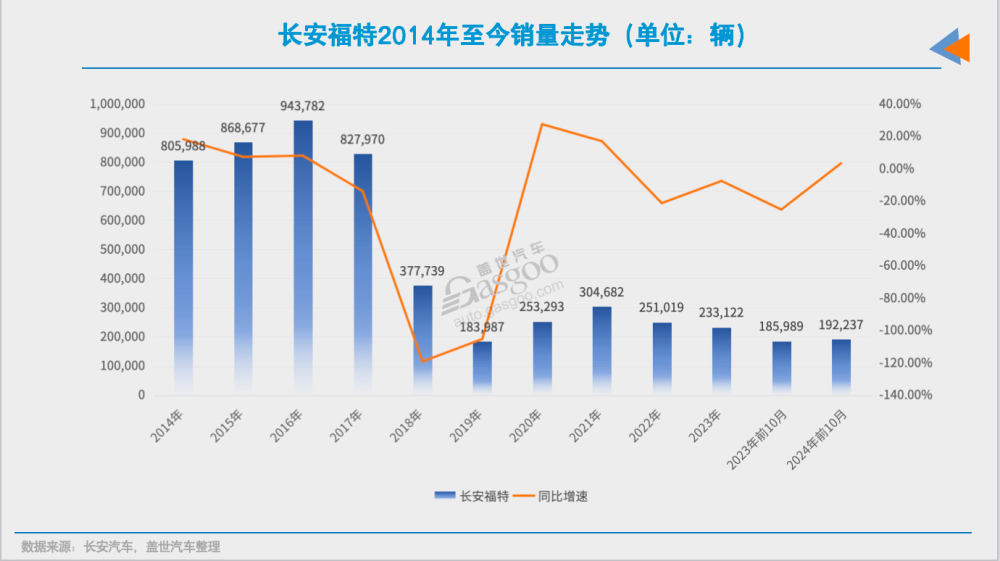

福特在中國市場是最先走向下行路,主要與合資品牌長安福特發展息息相關。長安福特三年內暴跌近80萬輛,2019年僅剩18.4萬輛。另一合資品牌江鈴福特在華表現也平平,盈利有限。究其原因,產品迭代緩慢、市場敏感度不足、福特對中國市場重視程度不夠等。

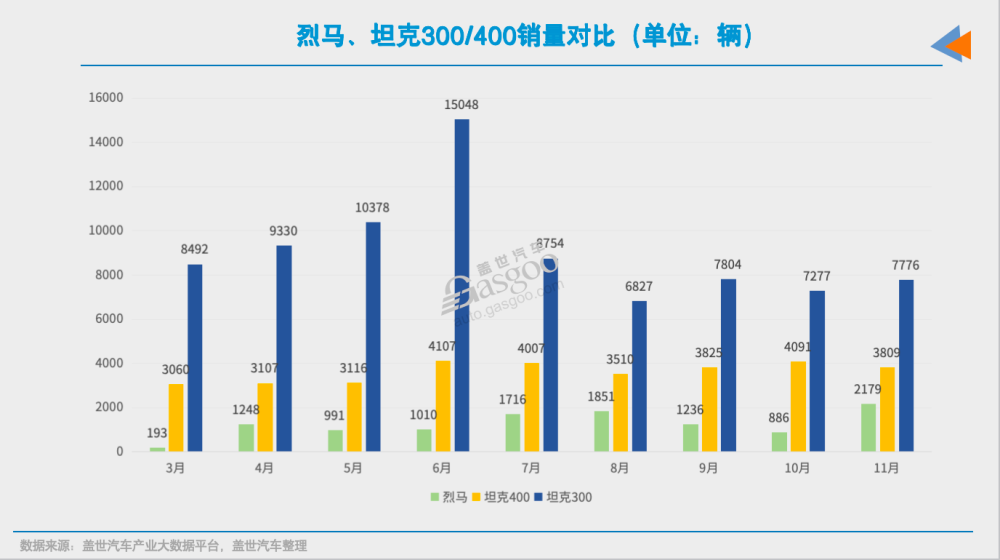

比如硬派越野SUV福特烈馬已煥新至第六代,新一代車型2021年就已在海外上市銷售,但直到今年才國產,錯失我國越野SUV市場發展先機。此外,烈馬30萬元左右的定價和微弱的品牌號召力,使其上市後市場表現一般。

蓋世汽車產業大數據平台數據顯示,烈馬月銷量在千輛上下徘徊。而同期的坦克品牌,作爲自主硬派越野SUV“喫螃蟹”的人,月銷量穩定在萬輛以上。

通用在華的困境則與其战略錯誤有關。2018年前後,上汽通用主力品牌別克和雪佛蘭陸續推廣三缸發動機,本意是提高燃油經濟性,卻“傷了”消費者的心。

蓋世汽車研究院分析師指出,上汽通用堅定的產品技術路线選擇出現較大失誤。而這兩年,由於缺乏有競爭力的產品,上汽通用採用以價換量策略應對價格战,導致雪佛蘭、別克、凱迪拉克三大品牌定位和價格相近,內部產品相互競爭明顯。

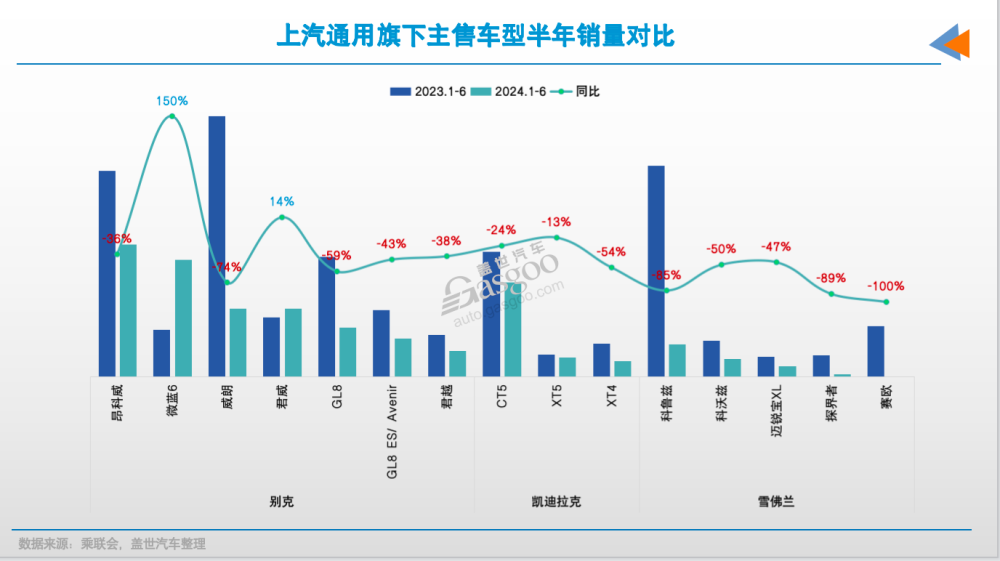

在市場洗禮下,通用中國曾經的銷量王牌——五菱宏光(配置|詢價)、寶駿730、別克威朗(配置|詢價)等車型,如今已難覓當年風採。要知道,2017年時,僅五菱宏光、寶駿730、別克GL8三款車型合計銷量接近百萬輛,就佔據國內MPV市場半壁江山。更何況還有年銷40萬輛的英朗、18萬輛的威朗等“常青藤”油車。

而如今,寶駿730已停產,五菱宏光S系列月銷不足萬輛。別克GL8直到插混版上市才恢復元氣,卻已有騰勢D9這樣的強敵環伺。今年前9月上險量數據顯示,別克昂科威、威朗等主力車型銷量同比分別下滑47.5%和33.7%,月銷量收縮到萬輛左右。雪佛蘭主力車型科魯澤同期暴跌71%。

在電動化轉型方面,上汽通用同樣錯失良機。早在2016年,旗下別克品牌就發布了新能源概念車。但三年後推出的首款車型微藍6,因售價高昂、競爭力不足,與自主品牌競品難以抗衡。

蓋世汽車研究院分析師認爲,上汽通用新能源產品過於專注平台三電技術和底盤性能,無法佔領用戶心智,導致新能源市場規模較小,沒能支持公司銷量規模化發展。

上汽通用五菱雖然在新能源領域表現相對活躍,但主要集中在中低端市場。隨着吉利、長安等自主品牌強勢進入,其市場份額持續萎縮。數據顯示,通用中國在第三季度的整體銷量同比下跌21%。

在通用主力車型下滑後,特斯拉兩款國產車型Model Y(配置|詢價)和Model 3成爲美系在華銷量最高的兩款車型,前9月上險量分別爲34.1萬輛和12.3萬輛,是少有的保持銷量增長的美系車型。其中,Model Y也是國內新能源中型SUV銷量冠軍。

但是,特斯拉的缺點也很突出,產品更新換代慢,目前在華僅有兩款國產車型在售。同時,特斯拉在競爭對手圍剿下,品牌號召力和技術優勢減弱,導致銷量增速放緩。

今年前9月,特斯拉在華銷量46萬輛,同比增長8.3%,低於比亞迪(35.2%)、吉利汽車(93.9%)、理想汽車(38.2%)等本土車企。特斯拉在新能源市場的份額萎縮至6%。Model 3在中型轎車市場正被比亞迪秦L、小米SU7等蠶食;Model Y在中型SUV市場的地位,也受到比亞迪宋PLUS DM-i的挑战。

在中國汽車市場這片競爭激烈的土壤上,美系車企需尋找新的生存之道。

走或留,艱難的抉擇

中國市場的慘淡表現,讓福特、通用在華業務相繼由盈轉虧。

財報顯示,通用汽車前三季度在中國業務虧損達3.5億美元(約合人民幣23.2億元),而其全球利潤大增16%。中國市場從以前的“利潤奶牛”(2016年爲母公司貢獻了41.2億美元,佔全球的三分之一)如今已成爲燙手山芋。

福特近三年在華累計虧損已超10億美元,而2016年時旗下長安福特還曾賺取196億元淨利潤。

在這個十字路口,兩家車企的態度頗爲微妙。福特中國總裁兼首席執行官2022年上任之前曾直言不諱地問過福特全球首席執行官吉姆·法利,“是留下還是離开?”

繼續拼一把,是福特的選擇。福特將資源傾斜到江鈴福特,推出福特縱橫品牌,聚焦SUV和皮卡等硬派越野市場,上新福特領睿、烈馬等車型。

而長安福特的主導權則給到了中方合作夥伴長安汽車。長安福特和長安汽車成立了新能源合營企業,其中長安汽車持有70%股權。顯然,長安福特成爲福特在華電動化轉型的試驗田。

經過兩年調整,福特在華市場沒有進一步惡化。長安福特銷量更是略有好轉,前11月累計銷量爲21.7萬輛,同比增長6%。

前兩年,通用也加速向電動化轉型。上汽通用大手筆投資電動化和智能化,計劃到2025年投資700億元。從奧特能平台到別克新能源車型(別克E5、E4等新車),再到凱迪拉克的電動陣營(銳歌、傲歌等產品),無不彰顯着轉型決心。

圖片來源:通用中國

圖片來源:通用中國

同時,通用在中國市場還採取減少庫存、穩定終端售價以及降低結構性成本等策略。據悉,今年三季度,通用汽車在華經銷商庫存較年初減少50%以上。

但面對未有改善的銷量。通用進一步調整對中國市場的策略——重組合資企業,或將關閉部分在華工廠並削減不盈利的車型。但業務重組的具體計劃和細節尚未公布。

現階段,通用汽車也強調,將堅守中國市場。“通用汽車在中國的業務能夠成爲一項不錯的資產,只是需要進行一些重組。我認爲我們的品牌在中國市場仍將有一席之地。”通用計劃關閉中國部分工廠、優化投資組合。

然而,蓋世汽車研究院分析師認爲,兩大車企可以專注細分市場發展,成爲細分賽道領域的領先者,比如專注MPV、越野SUV和皮卡等中大型產品。

他提出了以下建議:一是採用中國合作夥伴最新平台技術和智能化技術;二是考慮發揮全球資源,幫助中國合作夥伴出海;三是收購潛在優勢技術企業,取長補短;四是深度本地化,實現組織管理本地化決策,本土團隊自主开發車型和技術創新。

但從當前的市場格局來看,蓋世汽車研究院分析師認爲,通用和福特在華翻盤難度極大。

在這個群雄逐鹿的賽道上,特斯拉儼然成爲美系車企最後的希望。若FSD系統(完全自動駕駛)能夠入華,特斯拉或能提升盈利,擴大市場份額。而且,由於有品牌力和技術創新能力支撐,就現階段而言,特斯拉在中國市場仍能保持上升勢頭。

但對於通用和福特,蓋世汽車研究院分析師認爲,多方努力後,若銷量沒有明顯改善,輕資產管理可能是最後的選擇——這實際上也意味着放棄這個曾經被視爲最具潛力的市場。

(本文來自於蓋世汽車Gasgoo)

標題:沒了特斯拉,美系在華還有以後嗎?

地址:https://www.utechfun.com/post/452581.html