華夏能源網獲悉,近日,專注燃料電池研發的氫能科技企業重塑能源(Refire)第二次向港股IPO發起衝擊。此前,重塑能源曾於今年2月提交招股書。

IPO這條路,重塑能源已經走了三年之久,曾考慮科創板上市,但最終選擇了港交所。

重塑能源總部位於上海,是中國首家實現氫燃料電池系統海外商業化的企業,也是首批加入國際氫能委員會(Hydrogen Council)的中國企業之一,旗下規模化制造工廠獲得荷蘭交通部( RDW)工廠審核認證證書。

這家公司曾因拿下廣東佛山“13輛11米的氫燃料公交車”大訂單而被業界廣泛關注。但在氫能發展前景被產業端和資本端雙重看好的背景下,氫能科技公司上市爲何如此艱難?

廣東佛山已商用的氫燃料公交車

首當其衝的原因,或是氫能產品的商業化落地依舊是一門所有氫能企業需要集體完成的功課。

重塑能源IPO之路經歷了什么?業績和業務表現如何?華夏能源網嘗試從招股書數據中拆解一二。

歷次IPO始末

重塑能源成立於2015年,是一家專注於氫燃料電池系統、氫能裝備及相關零部件的設計、开發、制造和銷售,並提供滿足客戶需求的氫燃料電池工程开發服務的公司。

其創始人林琦在創辦重塑能源之前,在動力電池行業從業11年之久,對氫能等清潔能源發展趨勢有很深的行業洞察。他曾在採訪中表示,“氫能產業是一件值得做的事情,有一種信念感在支撐我。全球範圍內,因有限資源所帶來的各種問題,只要能夠通過風、光、水等清潔能源,再通過氫氣這種存儲形式,讓所有人都能獲取到能源,人類面臨的問題不就都沒了嗎?我們希望找到一種無污染且安全高效的能源,以重塑能源和產業結構,助力改善生態環境。”

重塑能源創始人林琦

據國際咨詢機構Frost & Sullivan報告,按2023年氫燃料電池系統的銷售輸出功率計,重塑能源位居中國氫燃料電池系統市場第一,市場份額爲23.8%;按2023年重卡搭載的氫燃料電池系統的總銷售輸出功率計,位居中國氫燃料電池系統市場第一,市場份額爲42.4%。

截至2024年5月31日,重塑能源的氫燃料電池系統已爲中國超過5900輛燃料電池汽車提供動力。

這家氫能市場的“績優生”,自成立以來,合計進行了8輪融資,累計融資金額超過39億元。投資方陣容可謂豪華,包括紅杉中國、高瓴、中銀、中國石化、一汽、宇通、君聯資本等。目前,重塑能源已經完成了E輪融資,截至2022年11月,集團的估值超過100億元。

受到資方熱捧的重塑能源,卻在IPO之路上頗爲坎坷。自2021年到2024年多次嘗試在資本市場公开募股。

最早在2021年3月,重塑能源曾遞表科創板,經歷兩輪問詢後,2021年8月,公司表示在考慮(其中包括)未來業務战略定位及資金規劃後自愿撤回先前A股上市申請。

2022年10月,重塑能源因申請於上交所科創板潛在上市而向中國證監會提交輔導備案。但截至最後實際可行日期,公司仍在評估潛在上市的好處,最終並未向上交所提交正式IPO申請。

到2024年2月29日,重塑能源轉战港交所,遞交港股招股書,由於六個月內未完成IPO,於8月29日失效。

直至此次,重塑能源第二次在港交所遞表,再次衝擊IPO。

三年半虧損近22個億

中國氫能產業雖然政策利好,技術能力成熟,但仍處於市場培育期。大環境如此,因此多數氫能企業的業務布局仍處在商業化的初步發展階段,誠如率先登陸資本市場的億華通(HK:02402),也仍處在虧損的情況。2024年半年報顯示,上半年虧損1.41億元。

重塑能源的經營情況也十分接近,淨利潤持續虧損。

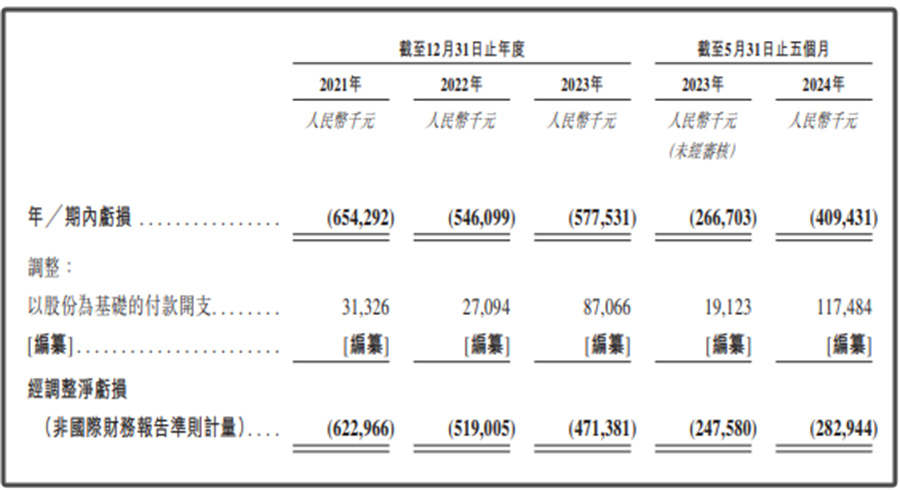

招股書顯示,重塑能源2021年、2022年、2023年及截至2024年5月31日止五個月產生淨虧損分別爲6.54億元、5.46億元、5.7億元及4.1億元;累計淨利潤虧損21.9億元。

重塑能源表示,近年淨利潤虧損主要系三方面原因:一是業務規模持續擴大,導致开支及原材料成本增加;二受到貿易應收款項重大減值損失影響;三是燃料電池系統向高功率方向的快速迭代及市場價格下跌共同導致的重大存貨減值損失。

“應收款項”問題,可謂是中國氫能公司們面臨的最大困擾。截止2021年、2022年、2023年12月31日以及2024年5月31日,重塑能源的應收款項及應收票據以及合約資產減值損失撥備分別爲3.7億元、4億元、4.6億元及5億元。

而今年上半年虧損,主要系2024年1月根據員工激勵計劃,有較高額的對外付款增加,以及燃料電池系統及零部件市場的客戶需求減少。

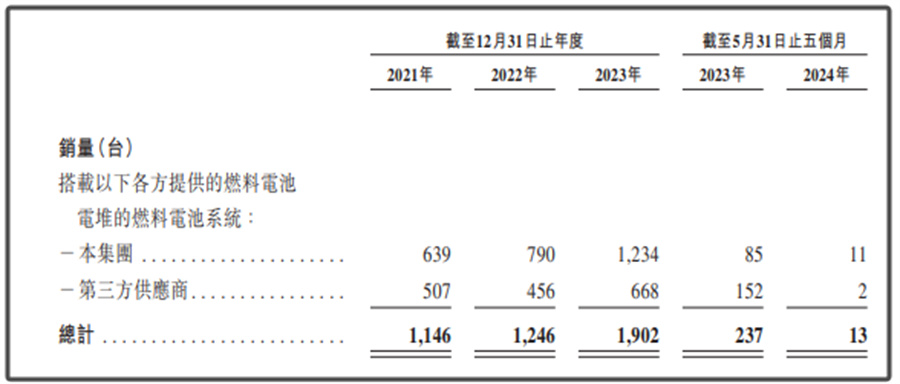

招股書顯示,今年1月,重塑能源氫燃料電池系統訂單實現重大下滑。截至2024年前五個月,重塑能源僅交付11台燃料電池系統,較2023年同期的85台同比減少87%。

此外,重塑能源雖然營收有所增加,但其主業氫燃料電池系統的營收佔比則有所下降。

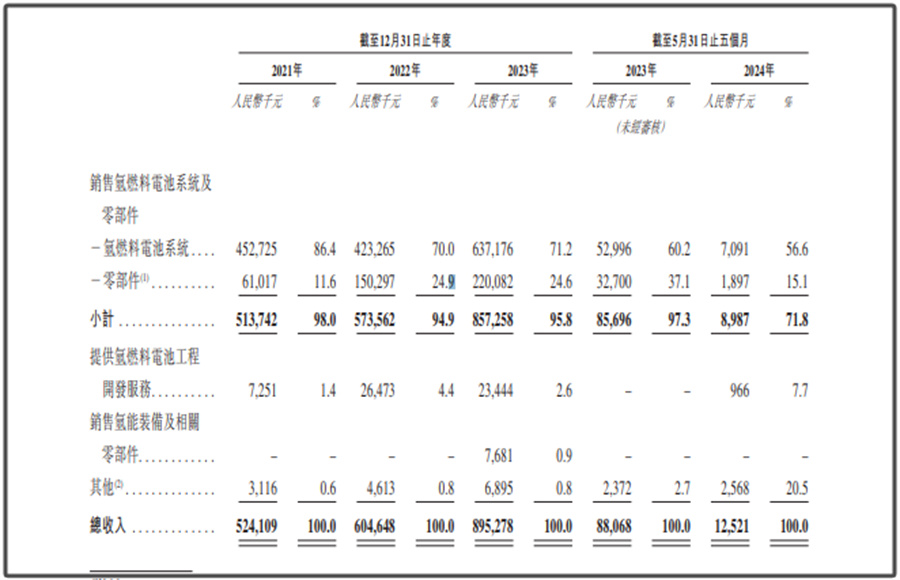

招股書顯示,2021年、2022年、2023年及截至2024年5月31日止五個月,重塑能源營業收入分別爲5.24億元、6.05億元、 8.9億元及 0.1億元。

而同時期,最核心業務——氫燃料電池系統及零部件營業收入佔總營收的佔比則分別爲98%、94.9%、95.8%及71.8%。2024年下降十分明顯。

而且,2024年上半年截至2024年5月31日止五個月,重塑能源的氫燃料電池系統及零部件銷售收入爲900萬,較2023年同期的 8570萬元有所減少。

重塑能源給出的解釋是主要是由於訂單交付時間發生波動,導致燃料電池系統及零部件的銷量減少。

不過,不只是重塑能源存在營收佔比下降的問題,這已是業內普遍問題。以億華通爲例,其披露的上半年財報顯示,今年上半年,億華通主業燃料電池系統營收1.09億元,去年同期1.19億元,佔總營收的比例較去年同期有所下降6.25%。

氫能企業“不出海、就出局”?

華夏能源網注意到,重塑能源已經在着力解決業務營收下降的問題。

一方面在國內市場,其業務布局逐步從示範區轉移到非示範區。

重塑能源表示,如青島、寧波、重慶、武漢、濟源、臨汾、濟南及呼和浩特的氫燃料電池較其他能源更具優勢。

目前,在示範城市群以外地區,重塑能源銷售燃料電池系統產生的收入佔比由2021年的21.0%增加至2022年的27.9%,並進一步增加至2023年的36.0%。主要是因爲重塑能源已經战略性地向陝西、山西等氫能資源豐富的地區以及寧夏、內蒙古等能源資源豐富的地區擴張。

另一方面,則是开拓海外市場。

重塑能源表示,將繼續提供優質工程开發服務,加強國際合作,提高在海外市場的競爭力和聲譽。“計劃到2027年,推出標准化工業PEM制氫系統、制加氫一體化解決方案、制加氫輕便裝置。”

目前,重塑能源是中國氫燃料電池領域首家實現了專有氫燃料電池系統海外商業化應用的公司,獲得多項國際認證。

業績上,重塑能源來自海外的收入由2021年的 550萬元增至2022年的 860萬元,並進一步增至2023年的2320萬元。2023年同比增幅170%。

從重塑能源的選擇來看,雖然全球氫能市場有更大市場空間,氫能企業選擇出海是具有战略意義的選擇,但最近歐洲對中國氫能企業發起制裁,勢必會影響氫能企業的出海進程。

從市場規模來看,根據Frost & Sullivan的資料,全球氫能消費市場規模預計將增至2028年的2031億美元;全球低碳氫消費市場規模(按產值計)預計將增至2028年的880億美元。

但由於歐洲市場對中國產品的“低價競爭”詬病已久,以電解槽市場爲例,歐盟氣候變化政策負責人提出,擔心歐洲制氫電解槽制造商無法與成本更低廉的中國企業競爭,已經在考慮傾向於對歐洲本地企業實施“保護”了。

中國氫能出口歐洲獲得補貼的政策,很可能會轉向。

這必將對氫能公司的出海前景帶來現實的壓力和挑战。未來,國內對燃料電池、氫能設備的市場需求何時能夠持續而穩定,才是決定氫能企業能否長期生存的更重要因素。

(轉載請標明出處,文章來源:華夏能源網)

本文作者可以追加內容哦 !

標題:累計虧損21億、海外收入年增170%,百億氫能“獨角獸”二次衝擊IPO

地址:https://www.utechfun.com/post/419343.html