在我國,能源供給大多來自火電,煤炭供需持續偏緊,煤炭價格整體向上擡升,同時國內一些煤炭企業分紅也很慷慨。

這就使得近幾年煤炭行業上行,中國神華、兗礦能源、中煤能源、陝西煤業等公司也因此受益,市值也水漲船高。

就比如兗礦能源,過去兩年受到煤價上漲的影響,業績屢創歷史新高,分紅率超過60%,遠超茅台,2022年8月25日市值也達到2070億元,上市以來首次突破2000億元。

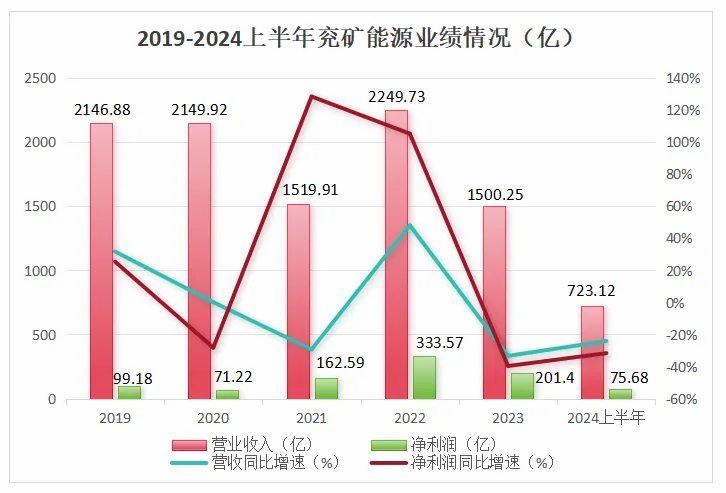

在那之後,市值整體呈下降趨勢,到2024年8月27號市值只剩1218億元。這是因爲煤價回落,兗礦能源2023年、2024年上半年業績也都出現同比下滑。

數據顯示,2024年上半年,兗礦能源實現營收723.12億元,同比減少24.07%,實現淨利潤75.68億元,同比減少31.64%。

那么,兗礦能源當前節點的市值是否合理地體現了其真實價值呢?

要看當前的市值是高了還是低了,我們可以用估值方法進行估算,估值有兩種,一種是絕對估值,一種是相對估值,相比於絕對估值,相對估值更簡單一些。

相對估值常見到的主要是PE(市盈率)和PB(市淨率)。PE估值的前提條件是淨利潤的確定性和穩定性,對於波動較大的公司,尤其是周期性行業,採用PE估值法不是很適合。

像兗礦能源這種情況的,業績波動比較大,更適合用PB估值法。

PB又稱市淨率,計算公式爲:PB=市值/淨資產,所以市值=PB×淨資產。我們找到兗礦能源的淨資產,再給予一個合適的PB就能算出一個合適的市值。

1、淨資產

使用PB估值的時候要把商譽剔除掉,就是PB=市值/(淨資產-商譽),因爲商譽在財務報表上雖然算資產,但在實際清算時,一文不值,所以用PB估值法時要剔除商譽。

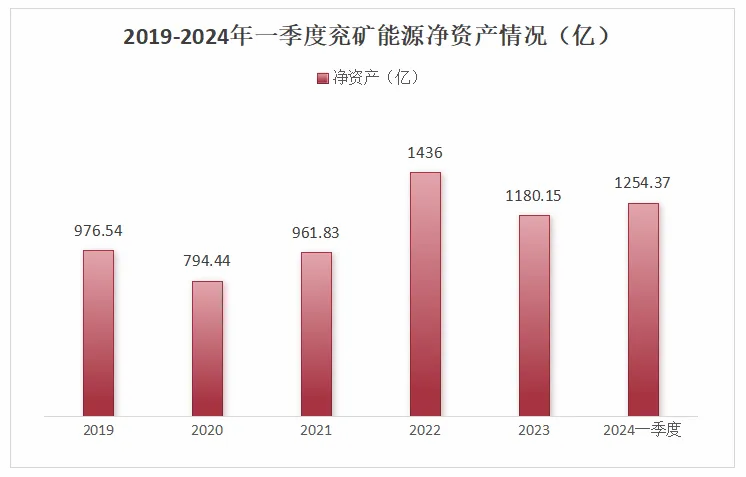

剔除商譽後,我們可以看到,2023年到2024年一季度兗礦能源的淨資產維持在1200億左右。

2、PB估值

PB估值可以從縱向(歷史數據)和橫向(與可比公司比較)兩個維度來分析。

縱向來看,近十年兗礦能源的市淨率區間爲0.61—3.32倍,2024年8月27日的市淨率爲1.31,在57.5%的百分位,處於合理區間。

不過,目前市場上出現了質疑兗礦能源的聲音。

一是購买低效資產

2024年,兗礦能源在負債率很高的情況下,花了15.5億买了物泊科技約45%的股權。

物泊科技就是一個運輸公司,毛利率只有2%,卻花費了十幾億,买這種服務類的資產,還不如競標外包。

不過,兗礦能源是很有錢的,有四百多億貨幣資金,十幾億不算啥,而且高負債主要是由於收購所致,這種不斷擴張、追求高成長正是兗礦能源的特點。

二是業績受煤價波動影響大

2023年兗礦能源長協煤比例僅佔26%,市場煤比例高達74%,這就導致公司業績在煤價下行的時候受影響比較大,不過如果煤價上漲,兗礦能源的業績彈性也更強。

目前煤炭價格明顯回落,不過未來隨着電力需求的強勁、新礦开發受限及供應衰減的影響,煤炭價格大幅下行空間有限,有望保持中高位穩定運行。

綜上來看,也不用太擔心市場對兗礦能源的信心。

接着我們來橫向比較一下。

我們選取A股中煤炭業務結構、規模與兗礦能源相近的中國神華、陝西煤業、中煤能源作爲可比公司。

通過對比2024年8月27日不同公司的市淨率,可以發現,兗礦能源的市淨率處於中等偏下的水平。

那么,兗礦能源的基本面能否支撐起其現在的市淨率?

一、能源

煤炭公司最重要的是要有煤炭資源。

截至2023年底,中國神華的煤炭保有資源量爲325.8億噸,煤炭保有可採儲量133.8億噸;兗礦能源煤炭原地資源量更是達到了471億噸。

陝西煤業煤炭儲量181.41億噸、可开採儲量104.41億噸,可开採年限70年以上。

中煤能源有礦業權的煤炭資源量266.48億噸,可採儲量138.71億噸,證實儲量49.6億噸。

綜上,兗礦能源資源儲量最多,其次是中國神華、中煤能源,最後是陝西煤業。

二、ROE

ROE是淨資產收益率,ROE=銷售淨利率×總資產周轉率×權益乘數,是衡量一家公司獲利能力的指標,具有很強的綜合性。

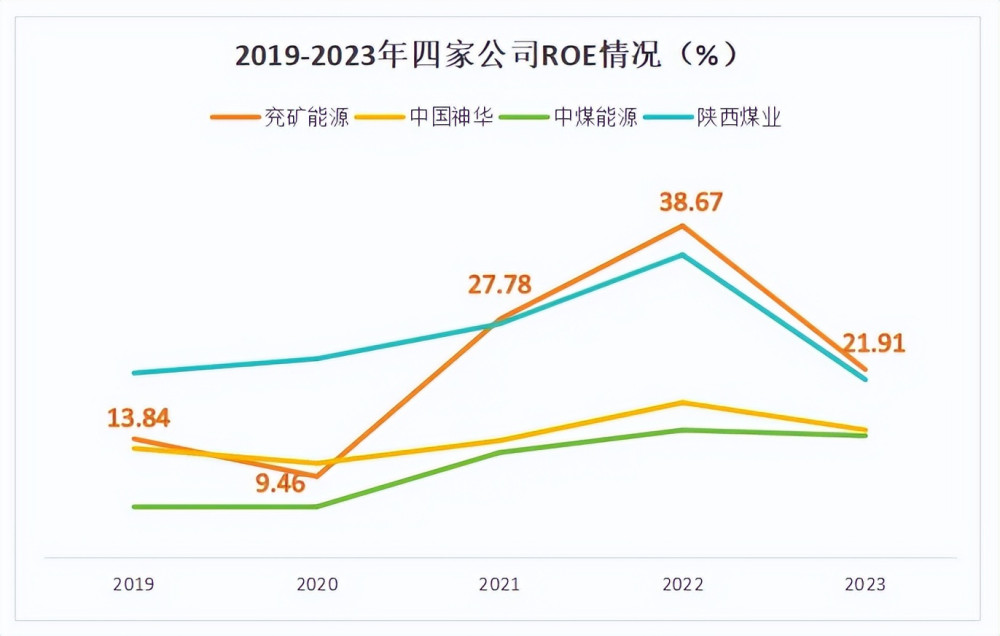

通過對比這四家公司近五年的ROE,可以看到,自從兗礦能源在2021年超越陝西煤業後一直處於領先的位置,陝西煤業緊隨其後。

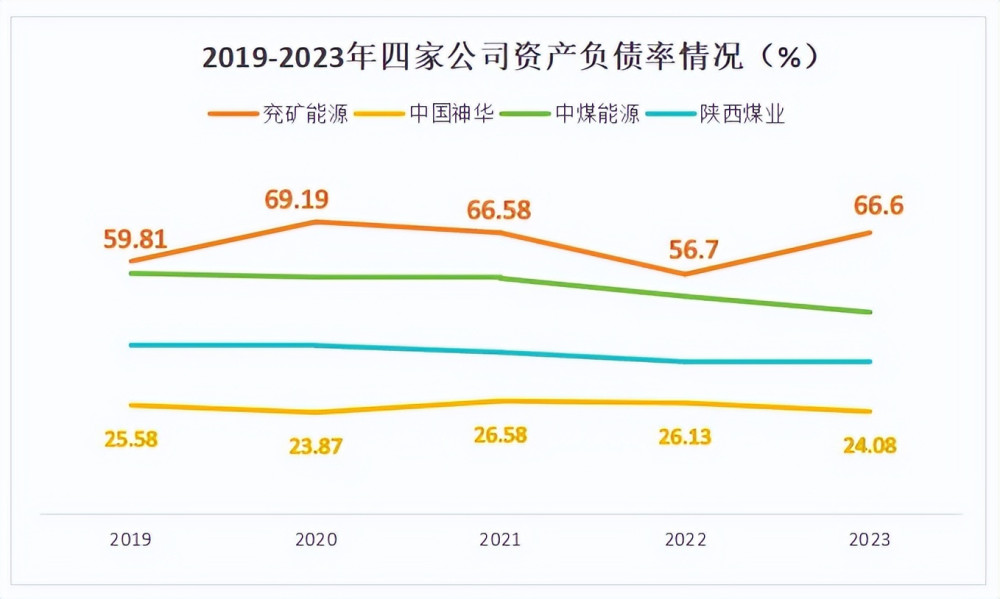

兗礦能源ROE之所以能夠排第一,主要是因爲其財務槓杆最高,以負債拉動收益的程度最高。

近五年兗礦能源的資產負債率一直保持在55%-70%的水平,反觀中國神華只有25%左右的負債率。

兗礦能源這種靠負債拉動收益的模式就不如中國神華、陝西煤業這種靠淨利率拉升收益的模式。所以,綜合來看,中國神華、陝西煤業含金量更高。

最後我們對兗礦能源進行估值。

目標市值=PB×淨資產

雖然兗礦能源比不過中國神華、陝西煤業,但是兗礦能源有更多的煤炭資源,我們就採用煤炭行業市淨率均值1.33進行估值,淨資產採用2024一季度的數據1254.37億。

代入數據,保守估計兗礦能源目標市值爲1668億,當前市值爲1218億,顯然是被低估了。

總結一下,從PB估值來看,兗礦能源還有估值修復空間,再加上該公司兼具業績彈性和高股息的屬性,具有長期投資價值。

關注飛鯨投研(id:Feijingtouyan),立即領取最有價值的《成長20:2024年最具有成長潛力的20家公司》投資報告!

來源:飛鯨投研

本文作者可以追加內容哦 !

標題:600188,高股息價值窪地,分紅率吊打茅台,A股唯一!

地址:https://www.utechfun.com/post/415354.html