8月21日,港股汽車板塊顯著承壓,多家知名車企的股價紛紛下滑。

截至發稿前,華晨中國(01114.HK)大跌4.51%,小鵬汽車-W(09868.HK)也下滑了3.09%,零跑汽車(09863.HK)跌3.04%,東風集團股份(00489.HK)、蔚來-SW(09866.HK)、小米集團-W(01810.HK)等同樣錄得不同程度的跌幅。

這當中,剛披露二季度及上半年業績的小鵬汽車-W(09868.HK),其市場表現尤爲引人關注。盡管它交出了一份還不錯的答卷,其營收、利潤、毛利率等關鍵財務指標均有顯著改善,給市場帶來了一定的期待,但當日股價仍未能幸免於市場的整體下挫態勢。

具體來看,8月20日,小鵬汽車公布了2024年上半年及第二季度財務數據。

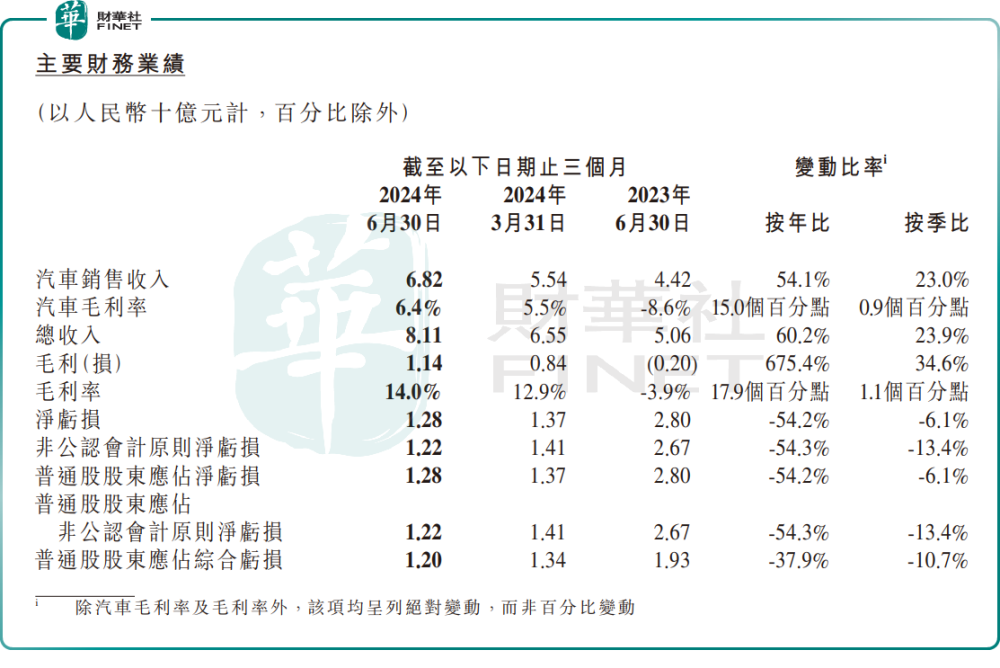

財報顯示,今年上半年,公司總收入146.6億元(單位人民幣,下同),同比增加61.2%;淨虧損26.5億元,上年同期爲51.4億元,同比收窄48.4%;毛利率提升至13.5%,而上年同期爲-1.4%。

其中,第二季度,小鵬實現總收入81.1億元,同比增長60.2%,環比增長23.9%;淨虧損12.8億元,上年同期淨虧損28億元,同比收窄54.2%,環比收窄6.1%;毛利率提升至14%,上年同期爲-3.9%,同比增加17.9個百分點,環比增加1.1個百分點,略超預期。

小鵬收入增長,主要由於其交付量同比有所提升。上半年,該公司合計交付約5.2萬輛,同比增長25.6%;汽車銷售收入123.6億元,同比增長55.7%。第二季度,汽車銷售收入68.2億元,同比增長54.1%,環比增長23%。

當然了,若跟同行比較,這樣的成績則有些黯然失色。在過往的新勢力月銷量榜中,小鵬常常排名墊底,上半年總銷量還不足理想汽車三分之一。

小鵬汽車整體毛利率迎來可喜修復,主要由於成本降低及車型產品組合改善所致。

機構表示,雖然小鵬汽車第二季度車型銷售結構惡化,加上降價影響,汽車單價有所下滑,但單車成本下行更大,從而帶動了汽車業務毛利率的回升。

另一方面,也離不开小鵬在平台與軟件技術方面與大衆汽車的深度合作。

財報顯示,上半年小鵬汽車服務和其他收入約23億元,同比增長98.3%;其中,第二季度收入約12.9億元,同比大增102.5%,環比增加28.8%。這一業務收入的增長,主要由於維修服務銷售增長與累計汽車銷售增長一致;以及大衆战略合作的技術變現。

市場預計,小鵬與大衆技術合作有望成爲經常性收入,且這種靠“技術”賺錢利潤率自然更高,將持續帶動公司整體毛利率端的提升。

另外,隨着更多新車型的上市,小鵬汽車管理層對未來也作出了樂觀判斷。

小鵬汽車董事長何小鵬在財報電話會上表示,自小鵬MONA M03上市开始,小鵬將進入強勁的產品周期和快速發展的順風期,未來三年將有多款全新產品和改款車型密集上市。其中,小鵬MONA M03將於8月27日正式上市後,迅速啓動大規模交付;計劃四季度推出新一代自動駕駛硬件平台的首發車型P7+。

何小鵬稱,MONA M03和P7+交付爬坡將顯著擴大小鵬的市場份額,小鵬汽車有信心在今年三季度和四季度交付量環比大幅增長,並在四季度創交付量新高。

展望第三季度,小鵬汽車預計公司汽車交付量將介乎4.1-4.5萬輛之間,同比增長2.5%-12.5%;收入預計91億元至98億元,同比增長6.7%-14.9%。

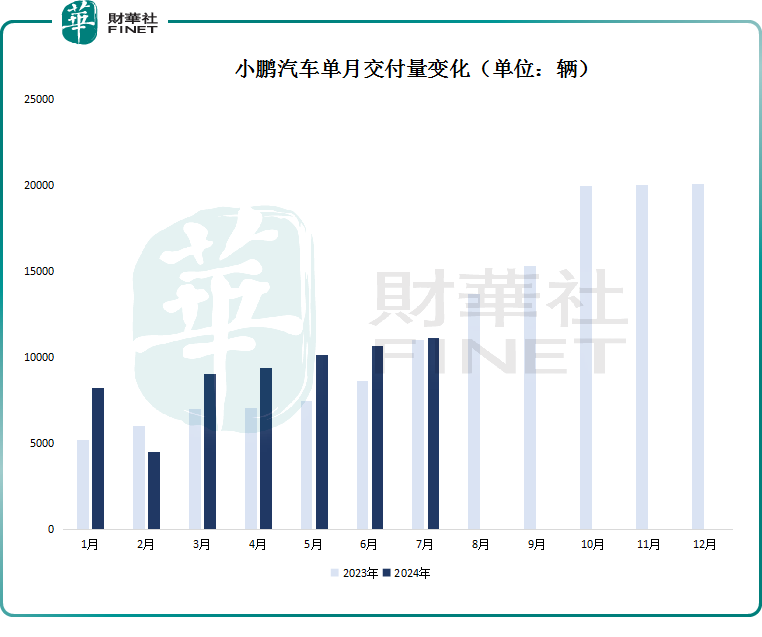

小鵬汽車7月份交付11145輛,這意味8、9月份月銷應介於1.5-1.7萬輛之間。這背後,低價的MONA M03(預售價:13.59萬元)被寄予了厚望。

目前,多家頭部企業紛紛通過降價策略與新品發布搶佔市場份額,其中不乏比亞迪、零跑等多款熱銷車型同台競技。

在這樣的局勢下,小鵬能否憑借MONA M03在後續市場爭奪中扳回一城,成功實現其預測的目標?仍需時間驗證。

作者:瓶子

本文作者可以追加內容哦 !

標題:毛利率重回兩位數,虧損大幅收窄!小鵬終見轉機?

地址:https://www.utechfun.com/post/412664.html