2024年3月29日,由蓋世汽車研究院主辦的“中國汽車新供應鏈配置數據產品發布會”在上海市圓滿召开。

蓋世汽車研究院致力於成爲汽車行業智庫的領先者,通過以汽車供應鏈配置信息、整車產銷量信息爲核心底層數據資源,深度垂直聚焦智能汽車全產業鏈深度洞察,輸出完善的汽車產業研究成果和完整的產業數據資源,進而支持行業用戶進行商業決策。

此次中國汽車新供應鏈配置數據產品發布會,我們面向市場推出和發布乘用車智能駕駛配置數據庫、乘用車智能座艙配置數據庫、乘用車電氣化配置數據庫三套原創性數據庫產品和配套的市場分析月報。

當下,自動駕駛技術正以驚人的速度發展,從基本的車輛控制輔助到高級的自動駕駛輔助,從簡單的功能到向高度集成、智能化的復雜系統的轉變,其功能也在不斷升級和完善。L2級駕駛輔助滲透率快速提升,城市NOA的火熱加之高階自動駕駛相關政策的出台,帶動中國本土的智駕方案和供應商進入新一輪的高速發展期。

L2級輔助駕駛滲透率快速提升,城市NOA加速落地

ADAS對汽車安全的重要性不斷提升,2024版本C-NCAP在2021版本的基礎上對已有場景進行了優化升級,修改更新了測試參數,同時增加了多個主動安全測試項目。

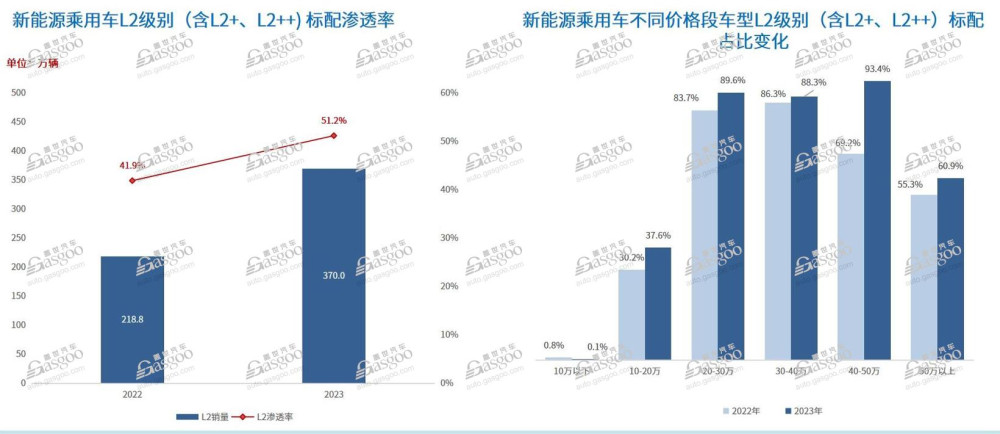

隨着車道保持輔助、全速自適應巡航等功能的性能不斷提升,以及大規模生產和技術的改進帶來的成本的降低,使得更多的車型能夠以較低的價格提供駕駛輔助功能,尤其是在10-20萬元的價格區間內,成爲了L2級輔助駕駛的主力市場。

根據蓋世汽車研究院智能駕駛配置數據庫數據,2023年新能源乘用車市場L2級別(含L2+、L2++) 標配量達370萬輛,市場滲透率超過51%。其中,20-50萬價格區間車型滲透率均已經超過85%以上。

低階駕駛輔助功能滲透率提升之際,高階智駕系統正迎來發展的拐點。

去年11月,四部委聯合發布《關於开展智能網聯汽車准入和上路通行試點工作的通知》,對L3/L4自動駕駛的准入規範進行了具體要求,並完善了相關規則。我國的高階自動駕駛上路有了明確的政策支撐和責任界定。

比亞迪、長安、智己、寶馬、奔馳等多家具備L3技術實力的國內外主機廠積極申報 ,目前,多家主機廠相繼宣布獲得高速或高快速路有條件自動駕駛測試牌照。

不難預見,伴隨着更多的車企加入L3級自動駕駛研發,高階智駕有望真正迎來“質變”。當然,當下,車企主要以NOA作爲核心發力點。

目前高速NOA已經走向規模化量產,城市NOA开始成爲車企爭先發力的重點,意圖搶佔先機。

數據顯示,2023年搭載領航輔助駕駛的車型已經達到94萬輛。2023-2024年,以城市NOA爲代表的高階智駕功能加速落地,華爲、小鵬等品牌高階智駕車型陸續發布,多家主機廠推出落地規劃。

華爲無疑是最激進的智駕頭部力量之一,目前其號稱全國都能开的城區NCA已上线;小鵬XPILOT系統也已步入4.0階段,其城市NGP覆蓋城市數量已經達到243城市,2024年小鵬XNGP將會覆蓋全國主要城市網絡,包括內部道路、無名路以及停車場等。

哪怕是剛剛發布首款車型的小米汽車也正在加緊城市NOA的拓展步伐。小米集團董事長兼CEO雷軍介紹,小米SU7全系支持代客泊車、極窄車位泊車,高速領航上市即交付,城市NOA將於4月开始用戶測試,5月开通10城,8月實現全國开通。

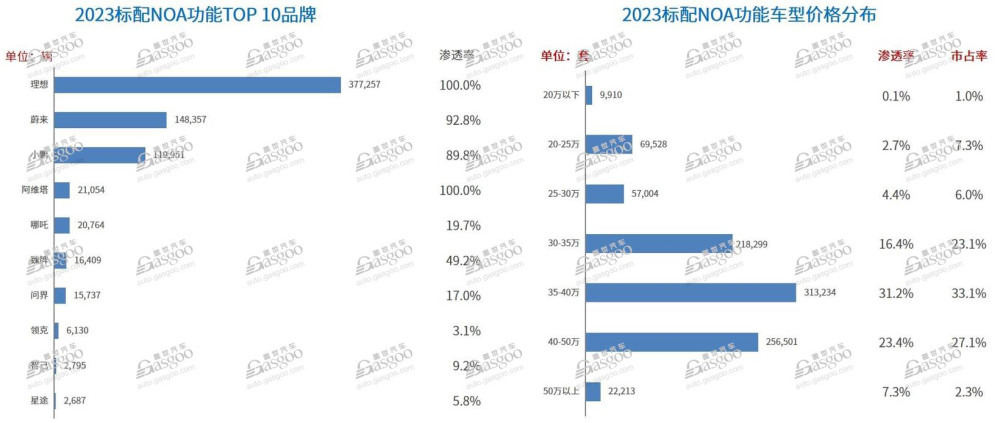

值得注意的是,目前NOA功能以自主中高端車型配套爲主,標配NOA功能車型又主要以新勢力品牌爲主,理想、阿維塔滲透率達到100%。其中,35-40萬價格區間的車型佔比最高,市佔率達到33.1%。

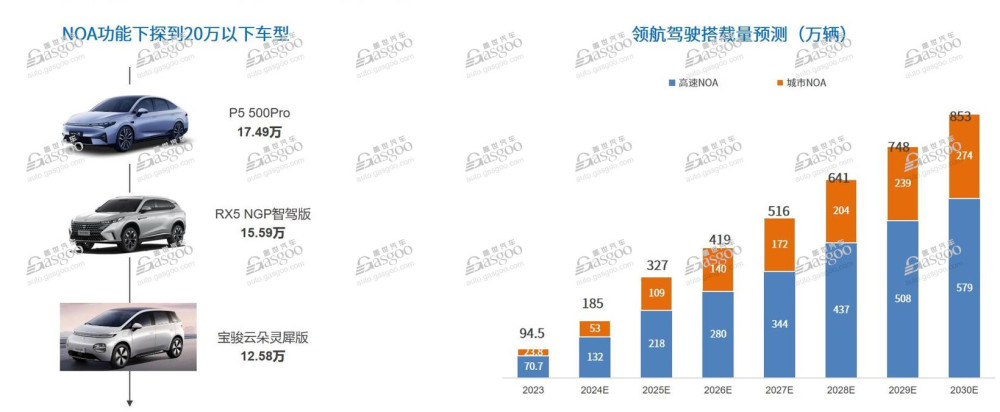

目前標配NOA領航功能的車型超過70%主要集中在30萬以上價格區間,不過已經能看到小鵬P5(配置|詢價)、寶駿雲朵(配置|詢價)等中低端車型的出現,蓋世汽車研究院認爲隨着搭載領航功能車型逐漸下探到15萬左右的價格區間,2024年,國內NOA功能配套車型預計將突破180萬輛,2030年搭載量預計將突破850萬輛。

重感知輕地圖仍是主流,激光雷達迎來快速放量期

這一輪城市NOA的競爭持續進行,競爭焦點主要在於用更少的成本實現更大規模的上車,以快速實現數據收集進行算法優化和模型迭代。

價格战的影響不容忽視,對車企的成本控制提出了更高的要求。在此基礎上,“重感知、輕地圖”成爲盛行的主流方案,很大程度也是基於車企在成本方面的考量。

車企意欲加速城市NOA的拓展速度,而高精地圖採集成本高昂、新鮮度等問題一定程度上是對落地开城的阻礙。BEV+Transformer等算法的應用,讓車端實時感知能力得以增強,對地圖的依賴程度下降,輕地圖成爲主流。

今年2月初,問界开啓“無圖NCA”首批推送,在3月的OTA升級中,問界全系車型新增不依賴高精地圖的城區智駕領航輔助,實現“全國都能开、有路就能开”的City NCA。

近日,智己汽車也宣布將在4月於深圳、廣州、蘇州开啓 “無圖城市NOA”公測,並已开啓招募公測用戶。按計劃,今年年中,智己汽車將正式开啓推送IM AD無圖城市NOA。

蓋世汽車研究院認爲,隨着自動駕駛算法技術快速成熟發展,未來將演變爲以實時感知能力+SD Pro地圖/導航地圖爲主的技術方案。

激光雷達作爲提升車輛智駕感知能力的關鍵傳感器之一,开始獲得更多車企青睞。

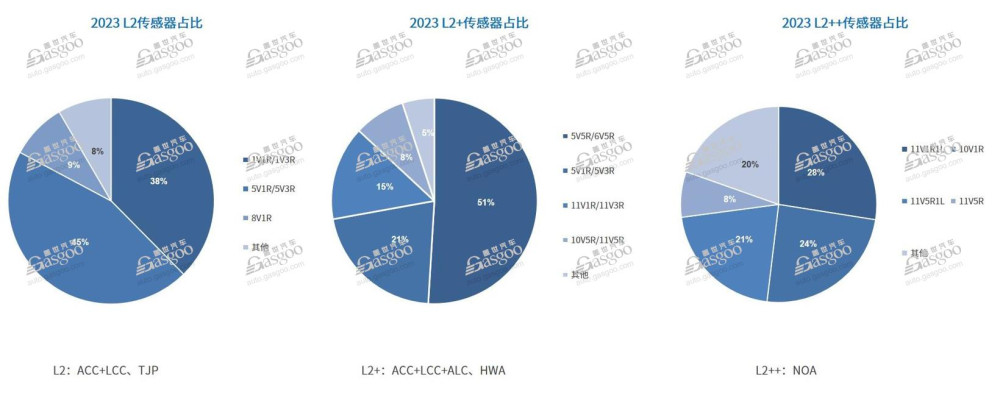

數據顯示,2023年標配L2級功能的車型中,傳感器方案以5V1R/5V3R方案爲主,具備NOA功能的新車則大多增加了激光雷達傳感器,增強車輛的感知能力。

小鵬、問界等品牌的城市NOA智能駕駛產品已證實,激光雷達是確保智駕體驗的舒適性和安全性的關鍵傳感器之一。2024年以來,隨着極氪001和智己L7(配置|詢價)等車型的推出,激光雷達在智能汽車領域的標配化趨勢愈發明顯。

城市NOA的競爭以及L3級及以上高階自動駕駛車型發展,推動激光雷達上車量同步高速增長。速騰聚創、禾賽科技等激光雷達企業,或將迎來更廣闊的發展舞台。

智駕供應鏈發展迅速,本土力量成重要推手

在一衆產業推手中,本土廠商逐漸成爲中堅力量。

目前,ADAS技術進階路线明晰,可以分爲行車和泊車兩大類。行車方面包括一些主動安全功能以及高速NOA和城區NOA;泊車則是在停車場景發揮的功能,如記憶泊車、代客泊車等。

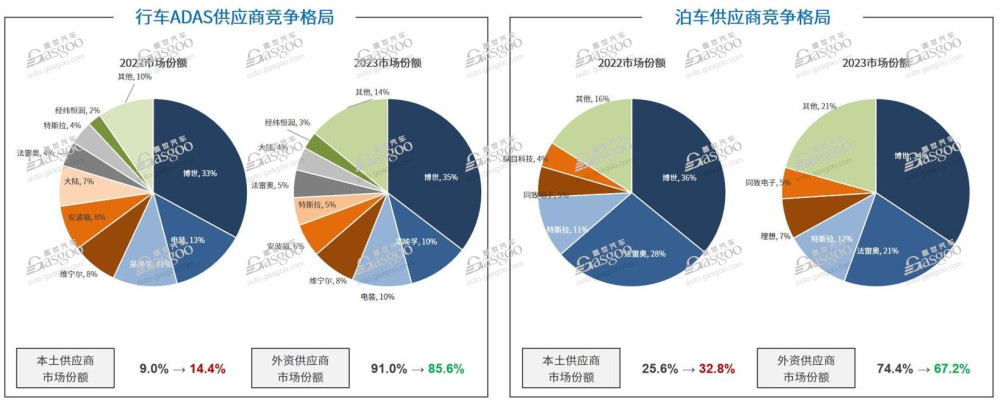

過往,外資Tier 1在行車ADAS和泊車領域佔據主要市場份額,但近兩年隨着本土供應商從自主品牌开始切入市場,份額不斷提升,未來有望進一步增加。

根據蓋世汽車研究院統計,2023年,行車ADAS領域,本土供應商市場份額增長至14.4%,泊車方面本土供應商的市場份額已超過30%。

行泊一體是當前智能駕駛領域的重要方案之一,如今由主機廠自研+代工的行泊一體市場份額接近50%,其中本土供應商憑借着軟硬件全棧开發的能力、產品的快速迭代、多芯片平台適配等優勢領先外資Tier。

從零部件的視角來看,除了激光雷達,在空氣懸架、高精地圖等賽道,有一些國內供應商脫穎而出,而智駕域控芯片、线控制動等領域國內开始有部分企業獲得規模化配套發展。

相對而言,國產攝像頭和毫米波雷達等領域還有很大的增長空間。

在高階智能駕駛領域,國內的供應鏈發展迅速,其中從軟件算法、地圖、芯片,到整體解決方案,均有不少表現突出的國產廠商顯露。

不得不說,城市NOA的量產落地,很大程度帶動了大算力芯片、激光雷達、雲服務等上遊產業鏈需求的爆發,一批供應商由此走上上市的步伐。

去年12月20日,作爲國內自動駕駛域控制器提供商主要代表的知行科技,成功在港交所主板掛牌上市。今年初,速騰聚創港股敲鐘,一舉成爲全球市值第一的激光雷達企業。還有不少智駕企業有IPO規劃,3月28日,縱目科技向港交所遞交招股書,擬在主板掛牌上市。

至於在車企方面,基於當下智駕內卷不止的態勢,自主車企正加快智能駕駛技術的研發和應用。具體路线來看,一方面,有實力的主機廠選擇自主研發,以保持技術領先和獨立性;另一方面,多數車企選擇與供應商合作,直接採購成熟的解決方案以降低成本並實現快速落地。目前,市場上能夠提供智能駕駛解決方案的供應商包括汽車零部件巨頭、科技巨頭以及專業的初創公司,他們構成了智能駕駛發展的多元化力量。

隨着自主車企在技術研發上的持續投入和國產供應商在市場份額上的擴大,兩者相互促進,爲智能駕駛技術的快速發展提供了強有力的支撐。未來,這一趨勢有望繼續加強,進一步推動智能駕駛技術在中國乃至全球市場的普及和應用。

駕艙融合逐漸量產,自動駕駛卷向端到端

談及智能駕駛的未來,繞不开駕艙融合、大算力芯片、大模型、端到端這些“關鍵詞”。

行泊一體和艙泊一體的概念逐漸成熟,最終都將走向艙駕融合或艙駕一體化。車企的電子/電氣架構向域集中式架構升級,行車和泊車傳感器以及域控制器共用技術日漸成熟。

駕艙融合技術的發展正處於一個積極的轉型期,目前車企、供應商都在布局駕艙融合域控,部分企業推出了相關產品,比如博世的中央計算平台,暢行智駕的駕艙融合平台。

預計到2024年駕艙融合域控實現小規模量產,隨着技術的成熟和市場的需求,預在不久的將來或得到廣泛應用。

高算力芯片對於實現駕艙融合至關重要,以其支持日益復雜的算法和處理大量數據,及確保系統的安全性和可靠性。

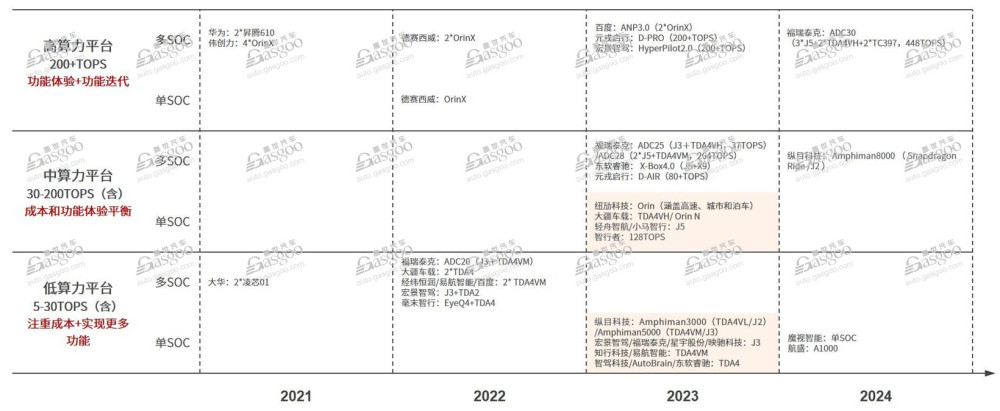

不過,基於行泊一體技術是當下智能駕駛的主要聚焦點之一,目前上車的中低算力行泊一體方案大多採用多SOC方案,在新一代平台上均採用單SOC方案,大算力行泊一體域控由於要支持更高階的智駕功能,考慮到算力預埋的不成熟和系統冗余等問題,主要採用多SOC方案。

隨着人工智能算法和芯片設計能力的提升,即使是中低算力的SOC平台也能夠提供足夠的性能來支持智能駕駛的基本功能。高性價比單SOC中低算力平台有望實現率先爆發。

另一個至關重要的影響要素是自動駕駛算法技術的迭代創新。諸多頭部車企都選擇跟進特斯拉的算法的迭代方式,主要分三個階段:

第一階段:特斯拉在其自動駕駛系統中引入了BEV和Transformer技術,實現“脫高精地圖”,也標志着大模型开始被應用於車載系統;第二階段:升級佔用網絡,實現“脫激光雷達”;第三階段,則是端到端自動駕駛。

今年3月18日,特斯拉开始在北美地區全面推送FSD(全自動駕駛)V12.3版本,值得注意的是,V12版本引入了“端到端神經網絡”技術,再次引爆行業熱議。

當前的智能駕駛系統採用的是模塊化的模型,將感知、預測和規劃分爲三個獨立的模塊,每個模塊的技術棧差異較大。這種模塊化的架構可能導致信息傳遞過程中的信息損失,系統復雜且難以維護,無法有效應對復雜的道路環境。

相比之下,端到端模型在智能駕駛方案中具有明顯的優勢,其將感知、預測和規劃整合到一個單一的模型中,簡化方案的結構,提高了計算效率。與傳統的基於規則的模型相比,端到端模型更容易實現規模化,並實現性能的突破。

不過目前端到端模型的弊端也很明顯。端到端模型通常被視爲“黑箱”,其將多個步驟合並到一個模型中,這使得理解模型內部如何工作變得更加困難。這種不透明性可能會導致解釋性和可解釋性的問題。而且,端到端模型需要更多的計算資源,大幅增加訓練和部署模型的成本和時間。此外,端到端模型可能還面臨調試和優化較難、泛化過度等方面的問題。

不過,因爲優勢明顯,特點突出,並不妨礙許多企業相信,端到端自動駕駛是未來最有希望實現無人駕駛的途徑之一,蔚小理、元戎啓行等多家企業選擇跟進特斯拉這一技術路线,在這條道路上加深探索。

目前,自動駕駛行業走到了一個拐點,未來幾年可能會看到更多激動人心的創新和進步出現。

(本文來自於蓋世汽車Gasgoo)

標題:2024年國內NOA搭載量將超180萬輛

地址:https://www.utechfun.com/post/353057.html