文 / 潮汐君

騰訊金融正行進在“螞蟻”的老路上。

繼9月份小範圍灰度測試“微信分期”後,近期,騰訊又對其進行了一波規模更大的推廣,有不少用戶都收到了可以开通該項新業務的提醒。

潮汐榜體驗發現,“微信分期”類似螞蟻“花唄”,可用於喫飯、購物、看電影等場景,支持500元以上的付款,可分1、3、6、12期,手續費按照期數各不相同,但不支持轉账、發紅包等。

考慮到電商+支付已經是互聯網行業最普遍的運作模式,比如淘天+花唄,京東+白條,抖音+月付,美團+月付,以及視頻號如日中天的勢頭,外界難免浮想聯翩:騰訊或在爲直播帶貨鋪路,同時蓄力金融第二增長曲线。

志在直播帶貨?

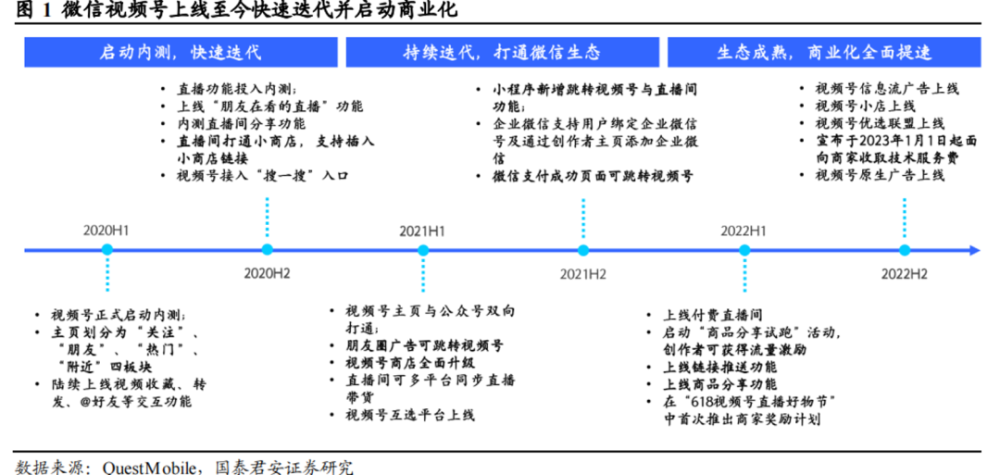

對於微信視頻號,馬化騰曾給予了極高的評價:“微信事業群最亮眼的業務是視頻號,基本上是全場(全公司)的希望!”

進入2023年,爲了進一步推動視頻號的商業化,騰訊頻頻出手。

一方面,擴充視頻號電商隊伍,引入微信支付團隊,參與交易、履約等基本功能的搭建。

隨着視頻號、小程序快速發育,並接過集團的增長大旗,微信體系內對信貸的需求愈發強烈。

針對電商業態,分期是完善閉環的重點之一,比起微粒貸借錢,其流程簡短,操作便捷靈活,無疑更匹配,且能直接減輕用戶壓力,刺激超前消費,更迅猛地拉動GMV。

另一方面,自年初起,騰訊加大對視頻號變現能力的建設,包括面向商家收取技術服務費,費率在1%-5%;4月,上线“達人廣場”,憑借豐富的信息流和數據流,爲團長和KOL們牽线搭橋,提升雙方匹配效率;推出扶持達人、主播招募等相關激勵政策。

畢其功於一役的舉動,疊加微信超級APP的粘性+直播帶貨“風口”,微信視頻號正展現出旺盛的生命力。

據晚點LatePost獨家消息,微信視頻號電商今年的成交總額(GMV)在一千億元左右。

不過,基於當下的“內卷”競爭狀態,微信視頻號的短板特點,騰訊想要撬動直播帶貨這份增量挑战不小。

衆所周知,視頻號是依附於微信發展起來的,這決定了其最底層的創作者生態的質量和終端消費者的狀態。

據《潮汐榜》觀察,大部分用戶在視頻號都是隨手發一些自己或身邊的喫喝玩樂,大部分用戶瀏覽視頻號也只是單純解悶兒,特別是數量龐大,不怎么懂網購的銀發群體,這固然帶來龐大的“自來水”流量,但相較抖音、快手,其內容類型不夠豐富,作品精美度、專業度稍顯不足,較難形成大的影響力和購买力。

此外,視頻號缺乏像瘋狂小楊哥、董宇輝、李佳琦這樣能聚合粉絲力量的頭部主播,自然也未有破圈級案例的誕生。

據QuestMobile統計,截至2022年6月,視頻號月活人數突破8億,超越抖音的6.8億、快手的3.9億,晉級爲國內用戶最多的短視頻平台;按照日活,視頻號也是僅次於抖音的國內第二大短視頻平台。

然而,直播帶貨的本質邏輯仍然是內容,也是买賣關系生存、轉化互動的“土壤”。顯然,視頻號還得回歸到第一性原理,抓住內容多做功課。

再者,在直播帶貨已成爲互聯網企業標配的當下,前有淘天、京東、拼多多,後有抖音+興趣電商,快手+信任電商,小紅書+买手電商,B站+UP主電商,知乎+知識性電商……視頻號又該以何種姿態立足,或者靠什么標籤搶佔消費者心智?

就像一位用戶說的:“已經有那么購物網站了,有沒有必要再多一個視頻號?”

金融第二增長曲线再蓄力?

提速“微信分期”,除了瞄准視頻號直播帶貨,騰訊其實還有另一份“陽謀”,即爲金融科技與企業服務板塊再蓄力。

與之相對應的是,在剛剛結束的Q3財報電話會議中,騰訊管理層表露了對該項業務發展的態度:以一種非常謹慎的方式對待提供貸款、財富管理等金融服務,選擇最好的客戶,確保出色的風控表現和高質量收入模式,未來希望找到更多附加值服務,爲商家帶來價值,並基於所創造的價值,收取一些額外的費用。

事實上,騰訊一直在低調且小心地加碼金融,一邊逐步豐富信貸產品矩陣,從支付到借貸,囊括轉账、信用卡、提現、助貸等子集,悄悄延展增長路徑;一邊小步子推進,諸如微信分期、微信分付、微貸等,迄今均未全面开放。

可即便如此,騰訊在金融業務上產生的收入已不容小覷。

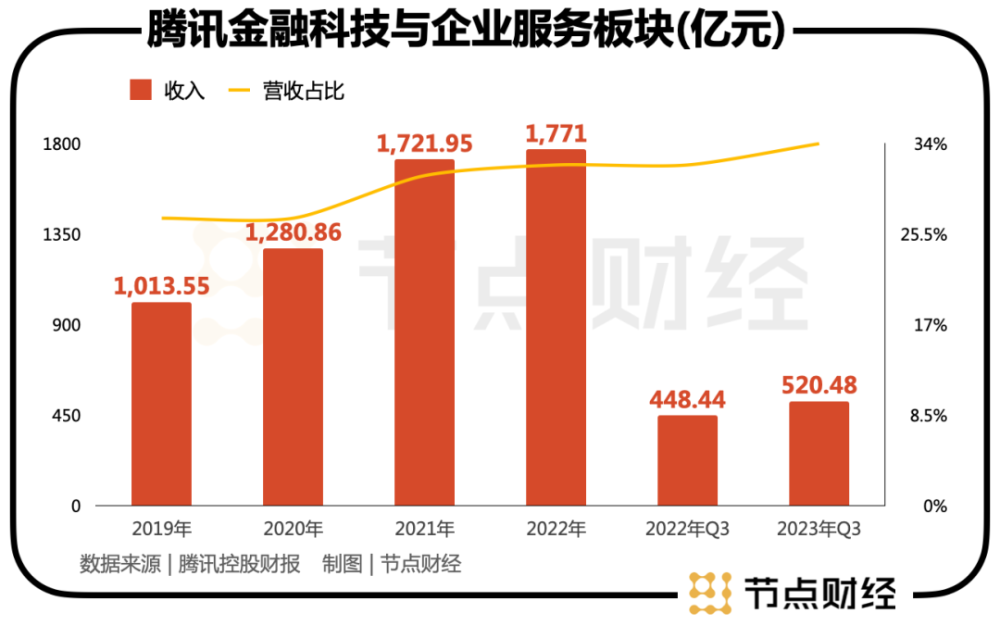

在騰訊內部流傳着一種說法,之所以將金融科技與企業服務合並展示,是因爲怕別人知道前者賺太多,又怕別人知道後者賺太少;亦有知情人士告訴潮汐榜,金融科技與企業服務板塊中,金融科技佔大頭,企業服務僅佔很小一部分。

財報顯示,2023年Q3,其金融科技與企業服務收入520.5億元,同比增長16%,遠高於集團整體營收增速爲10%;同期,金融科技與企業服務收入佔總營收比重爲34%,連續十個季度突破30%,妥妥碾壓網絡廣告,成爲遊戲之後的創收中樞。

更重要的是,騰訊目前對消費金融業務的探索只是冰山一角,這座“金礦”還存在很大的挖掘空間。

而在遊戲、網絡廣告陷入“中年危機”,且不確定性加大的背景下,金融與企服並稱的ToB業務毫無疑問將作爲騰訊主要增長引擎和收入基本盤,發揮越來越核心的作用。

12月22日,因國家新聞出版署發布關於《網絡遊戲管理辦法(草案徵求意見稿)》公开徵求意見的通知,涉及到網絡遊戲每日登錄、首次充值、連續充值等事項,引發騰訊、網易大跌,騰訊盤中跌近15%,截至收盤收窄至12.35%,成交額超400億港元,創逾2年最高。

這個時候,發動金融這台永不休眠的印鈔機,派遣微信分期打頭陣,不僅爲視頻號配齊“搭子”,還憑借着源源不斷的交易流水,坐享手續費,似乎是一件時不待我的事情,也是一件必須行之的事情。

潮汐榜聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,潮汐榜不對因使用本文章所採取的任何行動承擔任何責任。

本文作者可以追加內容哦 !

標題:提速「微信分期」,騰訊求解增長新曲线?

地址:https://www.utechfun.com/post/309374.html