排名不分先後,只按轉債年化波動率從低到高排序。

第一篇如鏈接: 淺說那些惰性債-1

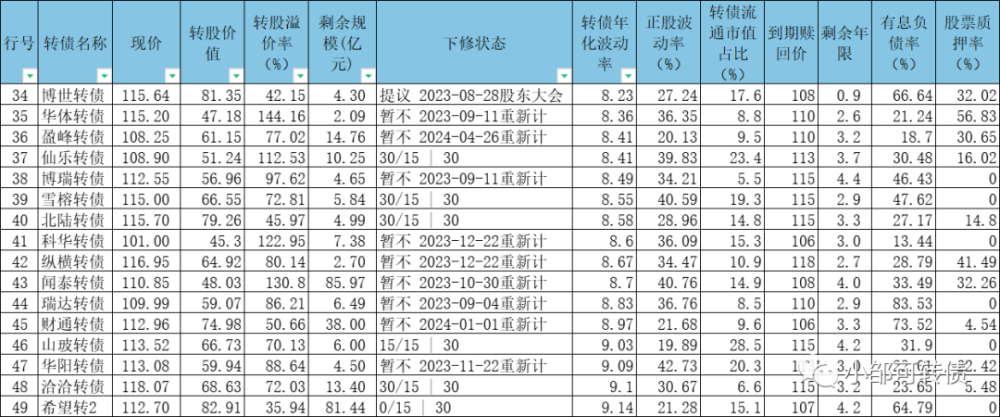

1.博世,一年內低值108.63元,高值118.6元,價差10元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,已提議下修,我認爲大概率下修到底,考慮時間只有10個半月了,正股活躍度很低,沒有概念可炒作,最大的可能就是流氓轉股,絕大部分環保公司,產生不了什么經濟效益,其實都可以退市,因爲除了高負債高有息負債、高存高貸、高存貨高應收、高無形資產商譽長攤,還有不賺錢之外,這種環保行業就沒有其他突出表現了。

2.華體,一年內低值110元,高值119.7元,價差不到10元,看起來有差價,不可能最低买最高賣,溢價率144%,在不下修的情況下,不可能大漲,考慮還有很久才到期,公司不急於下修,持有意義不大,對於“墓園債”,我內心是拒絕的,畢竟惡名在外;另外還是高股票質押率,一般來說高股票質押對下修是一個重大阻礙。

3.盈峰,一年內低值100.7元,高值111.7元,價差11元,看起來有差價,不可能最低买最高賣,溢價率77%,在不下修的情況下,不可能大漲,考慮還有很久才到期,公司不急於下修,盤子大,正股活躍度低,持有意義不大。

4.仙樂,一年內低值104.15元,高值117.1元,價差13元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率113%,在不下修的情況下,不可能大漲,考慮還有很久才到期,公司不急於下修,盤子大,持有意義不大。

5.博瑞,一年內低值107.39元,高值117元,價差不到10元,看起來有差價,不可能最低买最高賣,溢價率98%,在不下修的情況下,幾乎不可能大漲,考慮還有很久才到期,公司不急於下修,盤子大,持有意義不大。

6.雪榕,一年內低值105.12元,高值116.6元,價差11.5元,看起來有差價,不可能最低买最高賣,溢價率73%,在不下修的情況下,幾乎不可能大漲,考慮還有很久才到期,公司不急於下修,好在食材有大漲的趨勢,因爲大件消費減少了,但是人們對喫喝的需求是增加的,我認爲今年公司業績有較大的增長,這也是我持有它的核心原因,當然我的成本比目前低3元多,具有成本優勢,更多的是當作現金替代品,有下修預期(但公司下修意愿不強),有正股修復的預期,其實作爲網格標的是可以的,設置111元左右买入115元賣出,反復做T,只是我並不做網格。

7.北陸,年內低值108.45元,高值118.1元,價差不到10元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率46%,在不下修的情況下,幾乎不可能大漲,考慮還有很久才到期,公司不急於下修(公司明確說過可以到期贖回,因爲有足夠的錢),目前醫藥處於下行趨勢,我不與趨勢作對,其實作爲網格標的是可以的,設置111元左右买入116元賣出,反復做T,只是我並不做網格。

8.科華,年內低值97.9元,高值106.2元,價差8.3元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率123%,在不下修的情況下,不可能大漲,考慮還有11個半月就到回售期了,轉債價格在100附近,轉股價值遠不到70元,高應收高無形資產商譽,在如此高額貨幣資金下,竟然還有借款,想不明白,疫情之後,公司一地雞毛,我認爲就算到了回售期,公司也不可能一步下修到底,畢竟他們認爲公司極度低估。

9.縱橫,年內低值112元,高值124.6元,價差12.6元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率80%,在不下修的情況下,不太可能大漲,對於“墓園債”,我內心是拒絕的,畢竟惡名在外。

10.聞泰,年內低值106.65元,高值124.59元,價差不到18元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率131%,在不下修的情況下,不可能大漲,到期時間還長,公司根本不着急下修,事實上周期股尤其是半導體公司都不愿意下修,且規模巨大,我選擇遠離。

11.瑞達,年內低值102.47元,高值114元,價差11.5元,看起來有差價,不可能最低买最高賣,溢價率86%,在不下修的情況下,幾乎不可能大漲,考慮還有很久才到期,公司不急於下修,在我看來沒有任何優勢,如果真有什么的話,就是正股還會偶爾大漲,但每次時間特別短,不持久。

12.財通,年內低值102.8元,高值116.9元,價差14元,看起來有差價,不可能最低买最高賣,溢價率51%,在不下修的情況下,不太可能大漲,考慮還有很久才到期,公司不急於下修,盤子又大,正股又不活躍,超過35%的持有者是債券基金,不適合普通投資者。

13.山玻,年內低值111.16元,高值124.38元,價差13元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率70%,在不下修的情況下,不可能大漲,到期時間還長,公司根本不着急下修,作爲房地慘下遊,我不認爲能有什么突出業績,選擇遠離。

14.華陽,年內低值103.1元,高值112.29元,價差9元,看起來有差價,不可能最低买最高賣,溢價率89%,在不下修的情況下,不可能大漲,到期時間還有2年11個半月,公司暫時不着急下修,作爲房地慘下遊,我不認爲能有什么突出業績,當然正股是有活躍度的,一旦下修,還是有差價可賺的。

15.洽洽,年內低值115.43元,高值128元,價差不到13元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率72%,在不下修的情況下,幾乎不可能大漲,到期時間還長,公司根本不着急下修,盤子大,正股活躍度較低,實在沒有什么看頭,且公司擁有大量現金,完全可以到期贖回,直接6年。

16.希望2,參考希望1,不對,說錯了,是絕望1。

17.金田,年內低值102.82元,高值119.38元,價差16.5元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率73%,在不下修的情況下,幾乎不可能大漲,到期時間還長,公司根本不着急下修,盤子大,正股活躍度較低,實在沒有什么看頭,另外公司又新發了一個轉2,爲了不讓大家誤會,所以叫金銅轉債(這是一個玩笑,事實上是因爲重名導致無法叫金23,也無法叫金田轉2,這都是兩個交易所各自使用一套規則導致的),高負債高有息負債、高存貨高應收,對於沒有解決轉1就發轉2的公司,就沒有幾個是好公司,除非轉1表現極好,比如萬順、晶瑞等,所以一般遇到兩個轉債同時存在的,只要轉1表現不佳,大概率轉2就可以放棄了。

18.立訊,年內低值107.27元,高值120.8元,價差13.5元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率98%,在不下修的情況下,幾乎不可能大漲,到期時間還長,公司根本不着急下修,盤子超大,而目前消費電子根本不景氣,未來3年都不容樂觀,畢竟大家的錢袋子都緊張,所以不看好,高負債高有息負債、高存貨高應收、高存高貸,我選擇放棄。

19.萬青,年內低值110.42元,高值121.5元,價差11元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率69%,在不下修的情況下,不可能大漲,到期時間不算短,公司根本不着急下修,公司擁有大量的現金,但已經借了12億短期,無法理解,作爲房地慘下遊,我不認爲能有什么突出業績,同時正股活躍度很低,不看好。

20.南銀,年內低值111.56元,高值126.88元,價差15元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率25%,這個時候正股上漲能跟隨部分,但是正股活躍度太低,作爲銀行,必然是經濟讓路的墊腳石,尤其是做地方銀行,很有可能被房地慘無限擠壓,個人不看好金融股。

21.山鷹(鷹21),轉1轉2同時交易,且表現極差,年內低值110.7元,高值124.3元,價差13.5元,看起來有差價,但不可能最低买最高賣,溢價率22%,高負債高有息負債高股票質押、高存貨高應收、高固定資產高無形資產商譽、低毛利率高利息費用,正股活躍度極低,且面值低,轉債規模達40億,佔市值的40%,好在轉債價格就在到期贖回價附近,還是較爲安全的,如果正股繼續下跌,我會考慮持倉。

22.靈康,年內低值104.88元,高值119.9元,價差15元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率84%,在不下修的情況下,幾乎不可能大漲,到期時間還長,公司根本不着急下修(公司明確說過可以到期贖回,因爲有足夠的錢),目前醫藥處於下行趨勢,我不與趨勢作對,其實作爲網格標的是可以的,設置108元左右买入115元賣出,反復做T,只是我並不做網格。

23.文科,年內低值102.35元,高值115.18元,價差不到13元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率18%,這個時候漲能跟隨正股,跌幅空間不大,只是正股活躍度很低,高負債高有息負債、超高應收低毛利率,營收全是白條,淨利潤含金量極低,園林綠化行業作爲房地慘下遊,未來均不看好,我認爲園林綠化、環保及其他房地慘下遊公司,存在高度的暴雷風險。

24.太平,年內低值104元,高值123.88元,價差不到20元,看起來有差價,這是因爲下修了,但不可能最低买最高賣,溢價率爲35%,從20年开始,業績衰退極其明顯,計劃9.5億的定增,但账面上明明就有23億,我認爲這一切都爲了最後的圈錢,對於服裝這種夕陽行業,我不認爲有什么美好未來。

25.龍大,年內低值110.8元,高值125.88元,價差14元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率33%,這個時候漲能跟隨正股,跌幅空間不大,只是正股活躍度很低,目前農業沒有反轉趨勢,價格低迷,之前持有相當長一段時間,發現正股非常弱,轉債也沒有波動性,所以未來選擇遠離。

26.維爾,年內低值94.54元,高值113.34元,價差不到19元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率80%,破淨了無法下修到底,按目前計算下修到極限轉股價值爲84元,暫時是可以避免回售,但因爲正股活躍度很低,也沒有太大意義,高負債高有息負債、超高應收高無形資產商譽,無形資產商譽金額竟然接近市值,作爲環保公司,長期不看好。

27.冀東,可參考萬青。

28.華安,年內低值106元,高值121.3元,價差15元,看起來有差價,但不可能最低买最高賣,溢價率30%,正股已經從低位上漲很多了,沒有牛市的情況下,證券炒作都是短小快,我認爲之後會大幅回落,且正股活躍度很一般,公司也不肯下修,所以選擇遠離。

29.洋豐,年內低值107.4元,高值134.2元,價差不到27元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率73%,因爲在21年12月下修了,現在並不甘於再次下修,考慮時間還長,公司根本不急,正股活躍度很低,盤子也不大,相當雞肋。

30.國禎,年內低值107.2元,高值125.23元,價差18元,看起來有差價,但是前高後低,根本賺不到這個差價,更別提最低买最高賣了,溢價率31%,還有3個月到期了,沒有任何持有的意義,公司也沒有下修的想法,就算下修也解決不了問題,高負債高有息負債、超高應收高無形資產商譽,無形資產商譽金額竟然是市值的兩倍,作爲環保公司,長期不看好。

31.長證,可參考華安。

32.國光,年內低值109元,高值125.88元,價差不到17元,看起來有差價,但不可能最低买最高賣,溢價率51%,公司账上有錢,不一定會下修,也許會 6年,其實作爲網格標的是可以的,設置112元左右买入121元賣出,反復做T,只是我並不做網格。

33.大參,年內低值109.6元,高值132.18元,價差22.5元,看起來有差價,但不可能最低买最高賣,而且那是在疫情的特殊時期,現在不會有這個問題了,溢價率91%,時間還比較長,規模較大,公司並不急於下修,我就想不明白,一個藥店爲什么會有那么高的無形資產商譽,它又能給公司帶來什么,在大A,除了高科技公司和品牌企業,其他公司的無形資產商譽絕大部分都是垃圾資產,最大的可能性就是掏空公司,因爲它們的無形資產商譽幾乎都沒有給公司帶來超額收益、產品溢價,所以是一個超級雞肋。

還有其它債,下次再分析。

當然,歷史不代表未來,但是未來大概率會遵循歷史的軌跡,因爲人性依然在,韭菜依然在,貪念和欲望依然在。$大參轉債(SH113605)$$山鷹轉債(SH110047)$$立訊轉債(SZ128136)$

文章所述的可轉債,均爲案例使用,不作爲投資建議,投資有風險,入場需謹慎,請獨立思考。

著作權歸作者所有。商業轉載請聯系作者獲得授權,歡迎喜歡的朋友轉發分享。

本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此买賣,風險自負。

祝投資愉快。

本文作者可以追加內容哦 !

標題:淺說那些惰性債-2

地址:https://www.utechfun.com/post/249014.html