來源:市值風雲

合資落寞,自主崛起,勢不可擋。

國內汽車行業的天,已經變了。

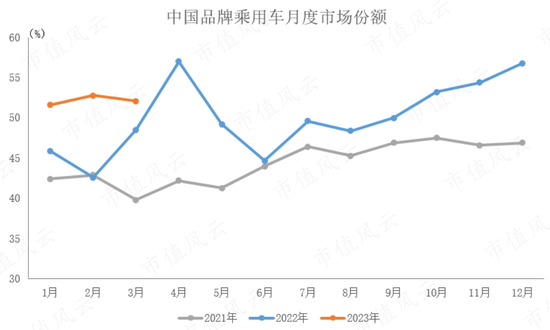

2022年國內乘用車銷量中,自主品牌佔比爲49.9%,與合資品牌平分秋色。到了2023年一季度,自主品牌乘用車銷量佔比達到52.2%,超越合資品牌。

(來源:中汽協)

國內汽車市場正式進入自主品牌主導的時代,同時也意味着過去將近40年的合資品牌霸榜時代正式終結。

進入2023年,行業價格战、新能源車銷量增速放緩等影響,讓國內車市有點“亂紀元”的味道。

作爲合資一哥,上汽集團(600104.SH,上汽)也曾有過金戈鐵馬、氣吞萬裏如虎的豪邁歲月,如今在這一場行業大變局中,車企一哥,尚能飯否?

入華四十年,合資車系大敗退

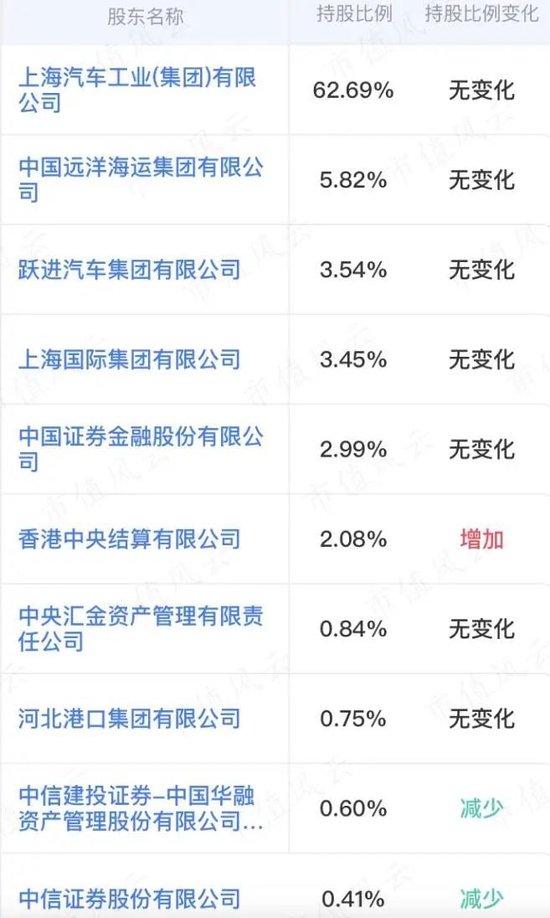

上汽集團由上海汽車工業集團於1984年發起設立,1997年上汽集團在上交所主板上市。

2011年,上海汽車工業集團及上海汽車工業有限公司將汽車零部件、服務貿易等業務注入上汽集團。目前,上海市國資委是上汽集團實控人。

(來源:投資利器“市值風雲”APP)

上汽集團旗下的主要整車企業包括上汽乘用車、上汽大衆、上汽通用、上汽通用五菱等,近年來上汽又增設了智己汽車、飛凡汽車這樣的新能源汽車品牌。

(來源:網絡)

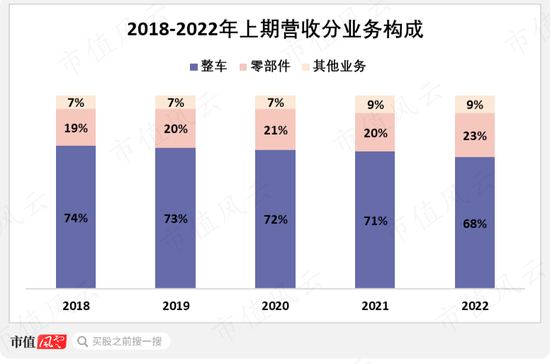

除整車業務以外,上汽業務還涵蓋了汽車零部件、汽車金融、物流以及國際商貿共五大業務板塊。

從營收貢獻來看,整車業務收入常年佔比在70%左右(2022年這一比例爲68%),因此後續討論側重上汽的整車業務。

(來源:上汽財報。制圖:市值風雲APP)

上汽的零部件業務收入主要由控股子公司華域汽車(600741.SH)貢獻,市值風雲APP針對華域汽車已有獨立研報覆蓋,感興趣的老鐵可移步參考。

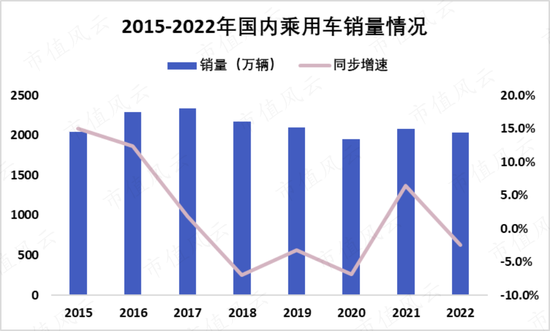

作爲最早一批設立的合資車企,上汽趕上了中國汽車市場的騰飛。2005-2017年,國內乘用車銷量开啓了一路向北的徵程,乘用車零售銷量由397萬輛增至巔峰時的2474萬輛,CAGR爲16%。

(來源:中汽協)

這個過程,最大的受益者就是一衆合資車企。

不僅大衆、豐田、本田等主流合資品牌一呼百應,就連鈴木、雷諾這樣的小衆品牌也能夠在國內市場屢創佳績。與此同時,上汽也逐漸確立了自己車企一哥的地位並保持到現在。

車市高歌猛進的步伐在2018年出現倒退,這一年連續增長了28年的國內車市首次出現銷量下跌,此後連跌兩年。

縮量競爭下,行業競爭加劇,淘汰賽愈演愈烈。

(來源:中汽協)

2018年以後,鈴木、菲亞特、雷諾等合資品牌紛紛退出中國。最近兩年韓系車、法系車也日漸式微。

(來源:網絡)

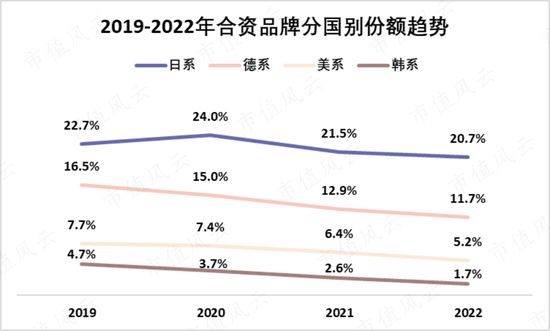

從上險量變化來看,2019年开始,日系、德系、美系及韓系合資品牌在國內的市場份額逐漸下降,合計由52%下降至2022年的39%,下降了12個百分點左右。

(來源:上險量,汽車之家)

合資紅利不再,銷量與業績齊跌

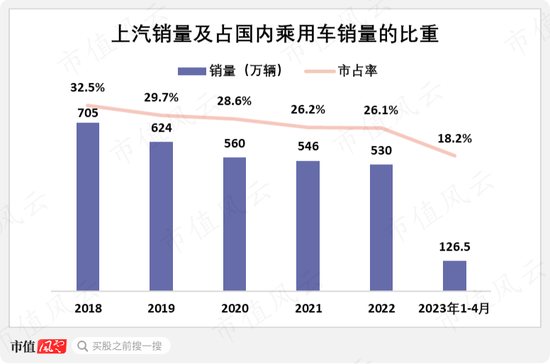

2018年开始,上汽的銷量迎來了五連跌,由705萬輛逐年遞降,到了2022年上汽銷量爲530萬輛。

2023年1-4月,上汽銷量127萬輛,佔國內乘用車銷量的比重爲18.2%,較2018年的32.5%下降了14個百分點左右。

(來源:上汽財報。制圖:市值風雲APP)

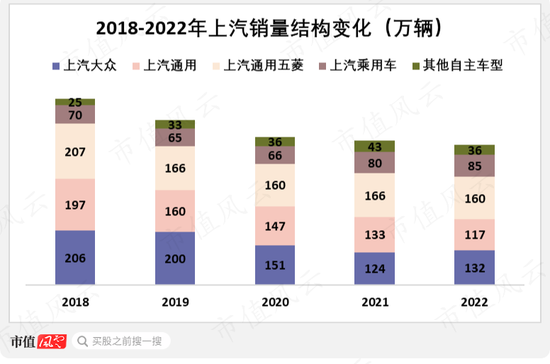

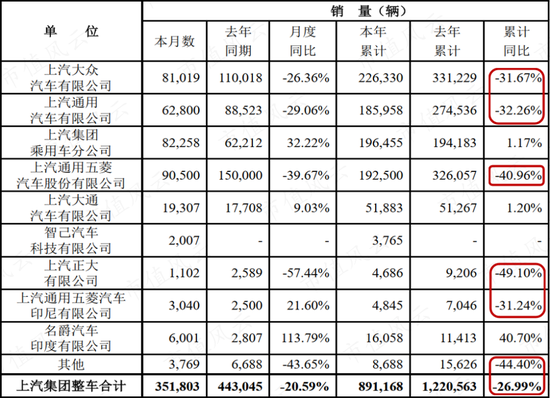

分品牌來看,上汽大衆、上汽通用以及上汽通用五菱三家合資品牌銷量的下滑是導致上汽整體銷量下滑的“罪魁禍首”。

2018-2022年,上汽大衆銷量由206萬輛降至132萬輛,降幅36%;

上汽通用銷量由197萬輛降至117萬輛,降幅41%;

上汽通用五菱銷量由207萬輛降至160萬輛,降幅23%。

(來源:上汽財報。制圖:市值風雲APP)

同期,上汽的自主車型(包括上汽乘用車及其他)銷量合計反而由95萬輛增至121萬輛,較上汽合資品牌表現可圈可點。

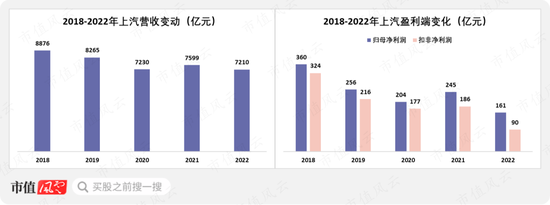

受整體銷量下滑影響,上汽的營收由2018年的8876億元降至2022年的7210億元。同期盈利端,歸母淨利潤由360億元降至161億元,扣非淨利潤由324億元降至90億元。

(來源:上汽財報。制圖:市值風雲APP)

2023年一季度,上汽合資品牌銷量同比繼續下降,降幅在30%-40%之間,導致上汽整體銷量同比下降了27%。

(來源:上汽財報)

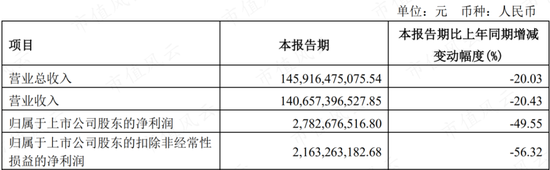

受此影響,2023Q1,上汽營收1407億元,同比下降20%;歸母淨利潤與扣非淨利潤分別爲28億元及22億元,分別同比下降了50%及56%。

(來源:上汽2023年一季報)

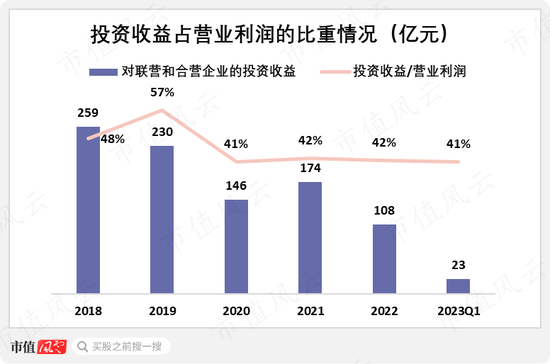

需要指出的是,上汽集團對上汽大衆和上汽通用的持股比例均爲50%,因而後二者作爲上汽的合營/聯營企業,其盈利體現爲上汽合並報表中的“對聯營和合營企業的投資收益”,而對上汽通用五菱持股比例爲50.1%,做並表處理。

所以我們能看到“對聯營和合營企業的投資收益”佔上汽營業利潤的比重長期保持在較高水平,2019年這一比例一度接近6成,近4年該比重有所下降,但依然保持在40%以上的水平。

(來源:上汽財報。制圖:市值風雲APP)

上汽在盈利端一直對合資品牌依賴較大,隨着合資品牌銷量下滑,上汽大衆與上汽通用所貢獻的“投資收益”出現銳減,由2018年的259億元降至2022年的108億元。

2023Q1,對聯營和合營企業的投資收益爲23億元,同比下降49%,與同期上汽的歸母淨利潤同比降幅保持一致。

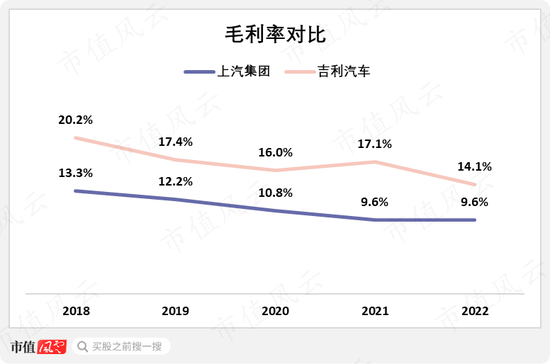

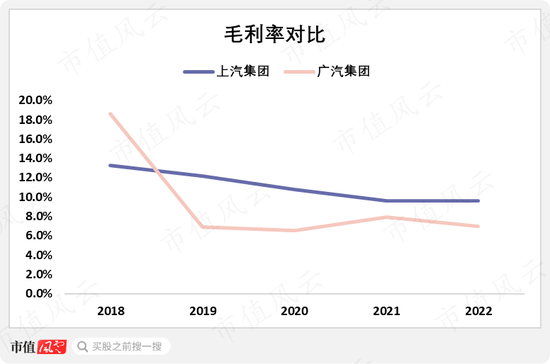

毛利率的變動也能體現出上汽整體產品盈利能力的下降,2018年以來上汽的毛利率由13.3%逐漸降至2022年的9.6%,降幅約4個百分點。

與同樣是大型汽車集團的吉利汽車(0175.HK,吉利)對比我們發現,吉利的毛利率雖然也處於下降態勢,但始終較上汽高出5個百分點以上。

而且與其他上市車企相比,上汽的毛利率同樣顯著低於各可比公司。

(來源:上汽財報。制圖:市值風雲APP)

這應該與上汽特殊的銷售方式有關。

前面說到上汽大衆與上汽通用都是上汽的合營/聯營企業,那么上汽是怎么實現對兩家合營企業的銷量和收入並表的呢?

上汽下設兩家銷售公司,分別是上汽大衆銷售公司與上汽通用銷售公司。上汽大衆與上汽通用首先分別將整車賣給兩家銷售公司,再由銷售公司賣給經銷商。這樣上汽就實現了對兩家合營企業的銷量和收入的並表。

上汽與吉利在毛利率上的差距,應當就是被上汽大衆與上汽通用在將整車銷售給兩家銷售公司的過程中賺走了。

另一家合資車企廣汽集團(601238.SH,廣汽)在毛利率上也體現出和上汽相近的水平。

(來源:上汽、廣汽財報。制圖:市值風雲APP)

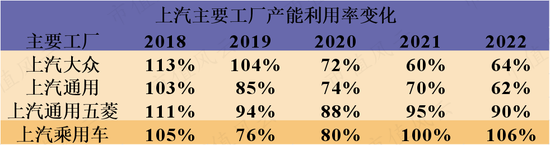

從各主要工廠的產能利用率,我們能更直觀地看到合資品牌的衰落與上汽未來的方向。

2018-2022年,上汽大衆的產能利用率由113%降至64%;

上汽通用的產能利用率由103%降至62%;

上汽通用五菱的產能利用率由111%降至90%(由於後來增加了寶駿品牌,上汽自己認爲上汽通用五菱是自主品牌)。

而全資子公司上汽乘用車的產能利用率在近兩年保持高位,分別爲100%及106%。

(來源:上汽財報。制表:市值風雲APP)

合資品牌的衰落與自主品牌的崛起,是大勢所趨。雖然目前合資品牌還是在上汽總銷量中挑大梁,但要想再振雄風,自主品牌才是其真正的依靠。

那么,上汽的自主品牌能否堪當大任呢?

新能源市場聲量下降,錯位競爭是一大亮點

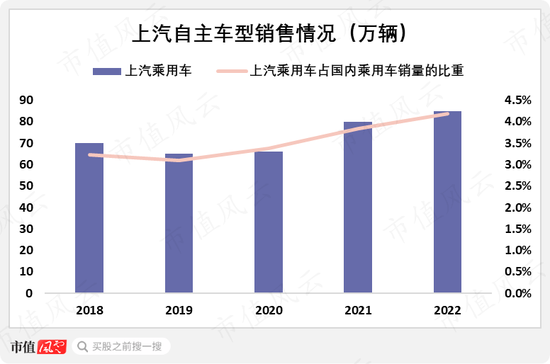

2018-2022年,上汽乘用車銷量由70萬輛提升至85萬輛,佔國內乘用車銷量的比重由3.2%提升了1個百分點至4.2%,趨勢向好。

與吉利這樣年銷百萬輛以上的自主車企相比,上汽自主品牌應當處於第二陣營。

(來源:上汽財報。制圖:市值風雲APP)

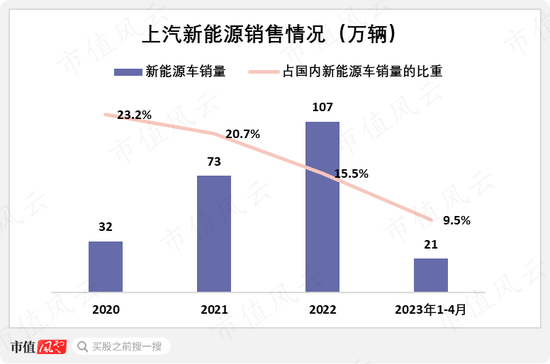

在新能源車銷售方面(包含自主與合資),上汽的銷量由2020年的32萬輛增至2022年的107萬輛。

看似增長勢頭迅猛,但放在新能源車市大爆發的背板上一衡量,會發現上汽的新能源車市佔率由2020年的23%降至2022年的16%左右,2023年1-4月進一步降至9.5%。

(來源:上汽財報。制圖:市值風雲APP)

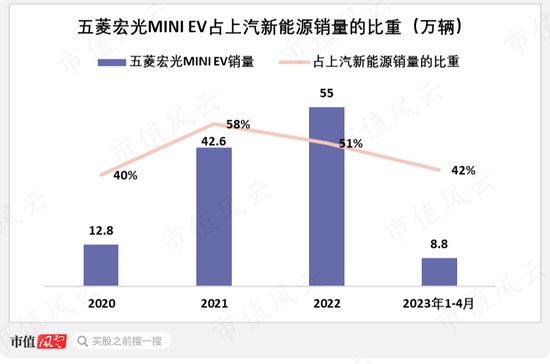

考慮到上汽新能源車銷量中,五菱宏光MINI EV(配置|詢價)這款A00級老頭樂產品佔比一度超過50%,上汽在新能源車上的成績似乎並不值得稱道。

2023年1-4月,五菱宏光MINI EV雖位居國內新能源轎車銷量排行榜第三位,但它也是該榜單前10名中,唯一銷量同比大幅下滑的車型(同比下降27%)。

(來源:上汽財報,乘聯會。制圖:市值風雲APP)

此外,上汽新設立的兩大高端純電動品牌表現也不算亮眼。2022年飛凡銷量3151輛,智己銷量4811輛,二者合計年銷量不足1萬輛。

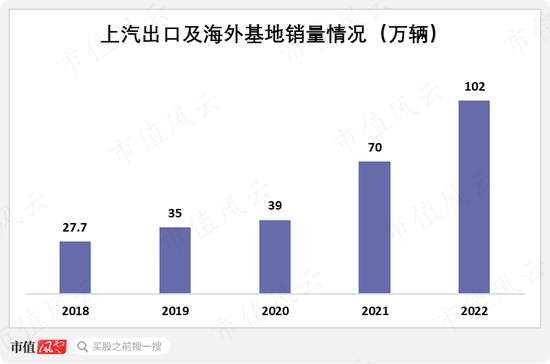

上汽的出口及海外銷售是一大亮點,其連續7年保持國內整車出口行業第一。

(來源:上汽2022年報)

2018-2022年,上汽的出口及海外基地整車銷量由28萬輛增至102萬輛,CAGR爲39%。2023年1-4月,上汽出口及海外基地整車銷量約35萬輛,同比大幅增長64%。

(來源:上汽財報。市值風雲APP)

出口及海外銷售大放異彩,實際是上汽錯位競爭的結果。

國內車市的競爭程度是肉眼可見的劇烈,而海外一些汽車工業薄弱的國家和地區,正好是上汽這些久經錘煉的車企的用武之地。東方不亮西方亮,國內汽車出口依然大有可爲。

過去,手握合資車這樣的現金奶牛,上汽在回報股東方面十分厚道。上市以來,累計股權募資849億元,累計現金分紅1457億元(包括2022年擬實施分紅39億元)。

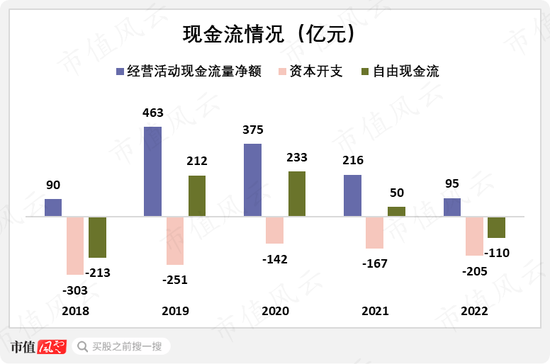

不過隨着合資車紅利不再,自主品牌還處於發展壯大中,而新能源賽道的投入又是必不可少,所以近三年上汽的自由現金流逐年遞減,2022年爲-110億元,股東回報能力大幅轉弱。

可以預見的是,在自主品牌真正崛起之前,上汽在股東回報方面都是有心無力。

(來源:上汽財報。制圖:市值風雲APP)

正如开頭所言,中國汽車行業的天徹底變了,合資落寞、自主崛起,勢不可擋。

在燃油時代呼風喚雨的上汽,顯然對行業劇變始料未及。面對遊戲內容和規則的改變,上汽一直在積極適應,無奈餓了太久的吉利、比亞迪們更快、更狠、“野心”更大。

如今的上汽扮演得是一個跟隨者的角色,錯位競爭爲自己贏得了一些發展空間,但海外市場這塊肥肉覬覦者衆多,後續上汽能否保持住優勢還有待觀察。

而在行業大變局中,要想重振雄風,顯然上汽還要做更多的努力。

標題:從燃油時代的王者,到新能源時代的青銅,上汽集團:“汽車一哥”能否重振雄風?

地址:https://www.utechfun.com/post/222632.html