11月乘用車零售超242萬輛,全年增速或達6%

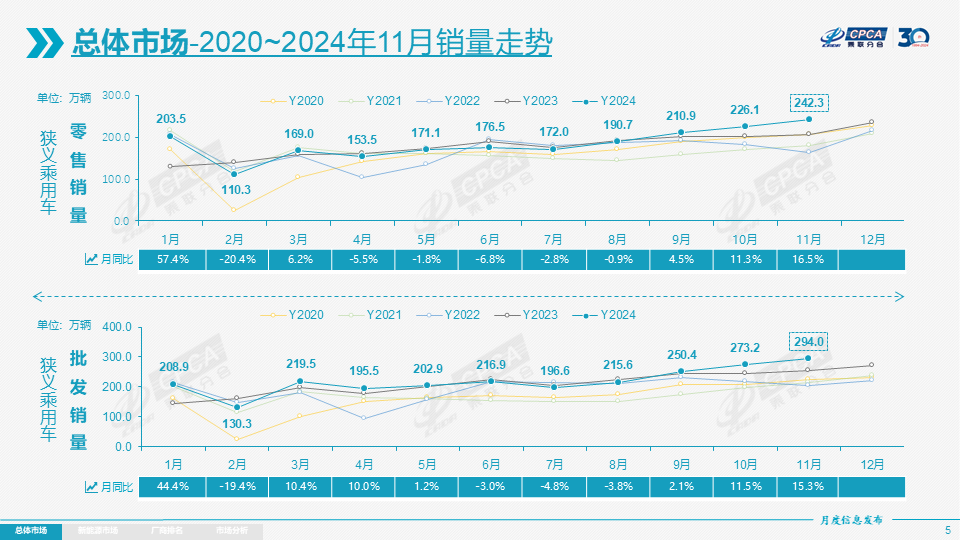

12月9日下午,乘聯分會發布的最新銷量數據顯示,11月全國乘用車市場零售量達到242.3萬輛,同比增長16.5%,環比增長7.1%,前11月累計零售量達到2025.7萬輛,同比增長4.7%。

圖片來源:乘聯分會

圖片來源:乘聯分會

該機構表示,11月車市仍延續10月以來的較高景氣度,報廢更新與置換更新政策效果持續釋放,穩定拉動車市,同時各車企也开始借助“雙十一”宣傳以及月中廣州車展提升消費者關注度,多重有利因素加持,共同推動11月車市熱度進一步提升。

自主品牌繼續強勢上漲,新勢力份額達15.6%

自主品牌的表現,依舊沒讓人失望。

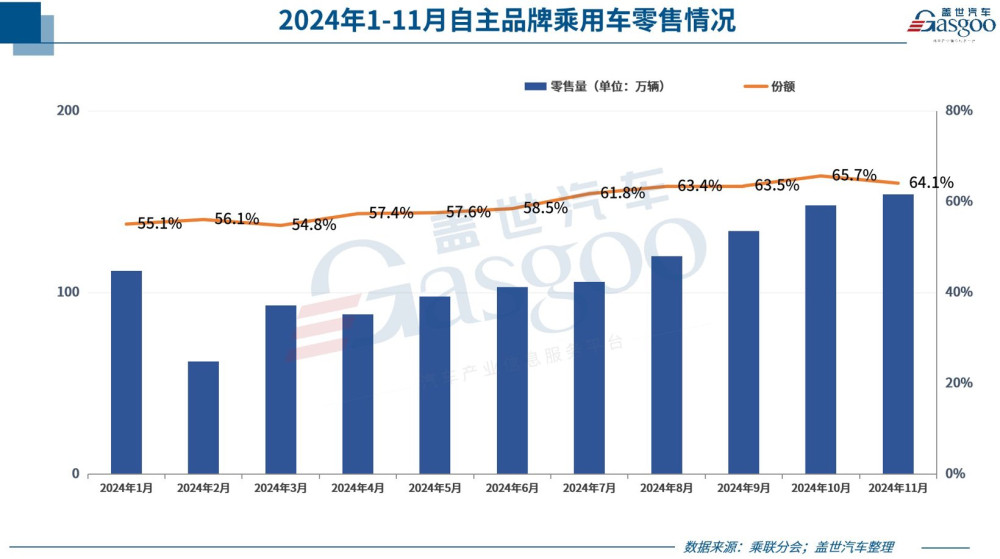

據乘聯分會數據,該月,自主品牌乘用車零售量達到154萬輛,同比增長34%,環比增長4%,國內零售份額達到64.1%,較去年同期增長了8.7個百分點。如果從批發來看,該月自主品牌份額更是達到了68.3%,較去年同期增長8.5個百分點。

至此,今年前11月,自主品牌累計份額已來到了60%的高度,較去年同期增加8.5個百分點。

合資品牌繼續同比降而環比增的態勢,該月零售量共計60萬輛,同比下降9%,環比增長6%。幾大派系份額仍在下滑,其中德系品牌零售份額爲15.6%,同比下降3個百分點;日系品牌零售份額爲12.4%,同比下降3.1個百分點;美系品牌市場零售份額爲6.4%,同比下降1.5個百分點。

豪華車板塊情況好轉了些,該月零售量共計26萬輛,雖較去年同期下滑4%,但環比上一月增長了26%。只不過份額仍在下滑,該月零售份額爲10.9%,較去年同期下降2.2個百分點。

如此反差,意料之中。畢竟在快速增長的新能源乘用車市場,自主品牌滲透率仍然“高高在上”。

乘聯分會數據顯示,11月國內零售中,自主品牌中新能源車滲透率高達73.2%,豪華車中的新能源車滲透率爲32.9%,而主流合資品牌中的新能源車滲透率僅有6.8%。

另從月度國內零售份額看,11月主流自主品牌新能源車零售份額高達74%,同比增長4個百分點;合資品牌新能源車份額3.4%,同比下降2個百分點。

該機構指出,自主主流車企的新能源日益走強,比亞迪、吉利、上汽通用五菱、長安、奇瑞等新能源表現很強,成爲新能源的中流砥柱。

圖片來源:吉利官方海報截圖

圖片來源:吉利官方海報截圖

合資品牌中的亮點仍然是南北大衆。11月,上汽大衆與一汽大衆合計新能源車批發20,314輛,佔據主流合資純電動50%強份額。

值得注意的是,該月新勢力車企份額達到了15.6%,同比增長0.5個百分點;特斯拉份額5.9%,同比下降2個百分點。

當然,出口板塊也是造成自主品牌與合資及豪華品牌差異表現的原因之一。數據顯示,11月自主品牌出口達到34萬輛,同比增長3%,環比下降8%;合資與豪華品牌出口5.5萬輛,同比下降16%。

新能源出口暫時放緩,與燃油車市場增速差縮窄至57.5%

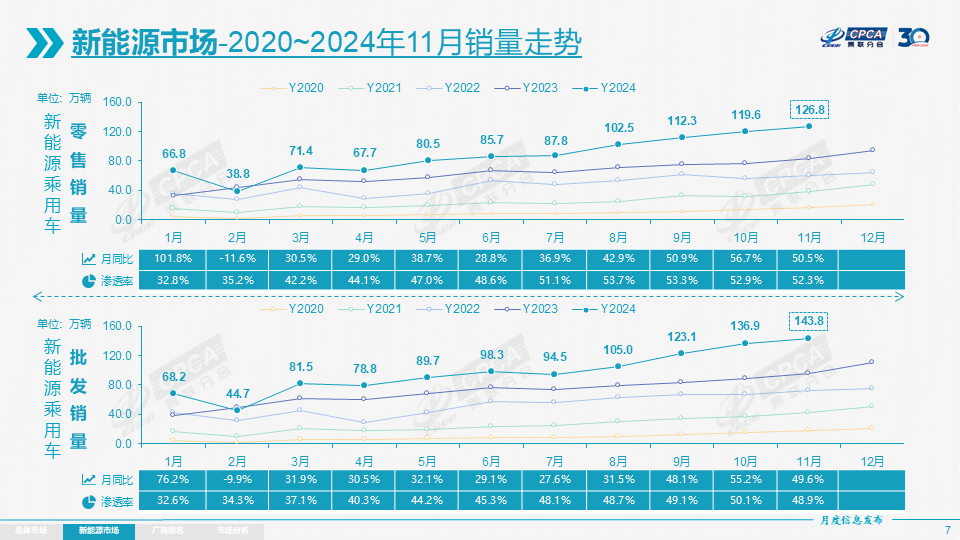

據乘聯分會數據,11月新能源乘用車市場零售量達到126.8萬輛,同比增長50.5%,環比增長5.9%,1-11月零售達959.4萬輛,同比增長41.2%。

圖片來源:乘聯分會

圖片來源:乘聯分會

從滲透率來看,11月新能源滲透率達到了52.3%,較去年同期增12個百分點,已連續5個月突破50%。

聚焦燃油車板塊,該月常規燃油車零售115.5萬輛,同比下降7%,環比增長8%,1-11月常規燃油車零售1,066.3萬輛,同比下降15%。

從同比來看,11月新能源車與燃油車市場增速差爲57.5%,沒有繼續拉大(此前二者同比增速差已經連續三個月超出70%),但數值依然不小。

這緣於新能源乘用車市場增長仍然強勁。正如乘聯分會所說,11月新能源零售環比增長5.9%並持續創出新高,這是新能源爆發式增長的表現。

當然其也指出,這體現出市場對國家報廢更新和以舊換新“雙新政策”的良好反饋。“報廢更新和以舊換新政策發布以來,效果遠超於地產刺激政策,是少數的補貼就能起到立竿見影效果的政策。”

今年8月,國家提高了報廢更新補貼標准,購买新能源乘用車補貼由1萬元提高至2萬元,購买燃油乘用車補貼由7000元提高至1.5萬元。

由於報廢更新的新能源存在較燃油車多5,000元的補貼優勢,加之各地對以舊換新政策的新能源車普遍比燃油車多3000元左右的補貼。據悉絕大部分報廢更新和部分以舊換新用戶選擇了購买新能源車。

商務部最新數據顯示,截至11月18日,全國汽車報廢更新和置換更新補貼申請均突破200萬份,合計超過400萬份。

至於新能源車與燃油車市場增速差的縮窄,可能一定程度受到新能源出口暫時放緩影響。

乘聯分會數據顯示,11月新能源乘用車出口8萬輛,同比下降6.3%,環比下降33.3%,佔乘用車出口20%,較去年同期降3個百分點。

圖片來源:比亞迪

圖片來源:比亞迪

不過該機構強調,伴隨着中國新能源車的規模優勢顯現和市場擴張需求,中國制造的新能源品牌產品越來越多地走出國門,在海外的認可度持續提升。雖然近期受到外部國家的一些幹擾,但自主插混出口發展中國家增長迅猛,前景光明。

結合此前數據來看,中國新能源的實力已然不容置疑。

據乘聯分會數據,近期中國新能源乘用車的增速強於世界平均增長速度。其中2020年中國新能源乘用車世界份額較大反轉;2021年中國全年保持52%的較強水平;2022年中國新能源乘用車世界份額超過63%;2023年的中國佔世界份額的64%;2024年1-10月繼續提升,達到68.9%的份額,其中10月中國新能源乘用車世界份額達到76%。

全年零售增速或達6%,呼籲“提早明確接續補貼政策”

展望12月,乘用車市場仍然不缺利好因素。

一方面,12月共有22個工作日,比去年12月和今年11月均多1天,且沒有2023年末的周末連休影響,因此12月的有效生產時間和銷售時間較長。

另一方面,該月國家報廢更新和各地以中央資金支持爲主的以舊換新工作都將截止,加之部分地區因補貼資金緊缺而暫停的消息促進年底購車,有望帶來年末的市場火爆。

此外,乘聯分會還指出,該月也是傳統的公司戶購車抵稅的旺季,當前已經有企業隨行就市推出大規模的促銷政策提醒,預期也將帶來額外的中高端新能源市場增量。

圖片來源:智己汽車

圖片來源:智己汽車

當然,正如該機構所說,12月是車市波動較大的時點,外部經濟環境和季節性需求綜合影響車市,尤其是春節因素的影響較大。

“今年車市零售增速預計在6%,市場走勢大幅好於年初預期,因此會更多考慮與2025年的平衡。”乘聯分會如此表示。

其指出,國內車市消費還是以農歷春節前消費爲主,也就是春節的時間早晚對消費影響特別大,尤其是對1月份的消費影響特別明顯。2024年是車市消費的特大年,2025年屬於車市消費的特小年,具體來講:2025年春節在1月28日,較2024年早13天,疊加企業、稅務、車管所等的設備維護和假期安排,導致部分春節前購車在2024年底完成。因爲今年頭部企業的銷量完成率較好,預計12月部分廠商銷量轉移至明年1月的規模很大,對歲末年初的銷量有很好的平衡效果。

不過另外一種觀點認爲,一季度“兩會”前的政策空窗期的風險,使得企業傾向於在2024年放大12月銷量的翹尾斜度來獲得更大的市場份額,頭部企業仍然有爭上遊的動力。

此外,該機構還提到,目前以舊換新政策旨在對2015-2020年期間燃油車巔峰期保有量的更新消耗,只靠這半年時間不足以消耗這上億輛規模的基盤,政策額外產生的價格落差容易引發市場強烈的觀望情緒。“我們也期待國家能夠提早明確接續補貼政策,及早穩定消費心態,實現消費的平穩可持續。考慮到2025年的年初的小年壓力,期待1月就开始實施針對首購群體的燃油車車購稅減半政策,平衡換購群體和首購群體購車的政策的受益,讓中低收入的首購群體买車也能享受到政策優惠。”

標題:11月乘用車零售超242萬輛,全年增速或達6%

地址:https://www.utechfun.com/post/453018.html