股息率是不是越高越好?

是也不是。

首先對於上市公司來說,自然是股息率越高越好,這是毫無疑問的事情。

但是,我們也要明白只有多年來分紅足夠穩定的公司才是真正意義上的高分紅公司,像天齊鋰業這種分紅時有時無的公司,顯然是無法和長江電力相媲美的。

偉星股份,一家主要做服裝拉鏈、紐扣的公司,大家印象中的夕陽行業,看起來沒有什么前景的產業,然而股息分紅率卻非常可觀。

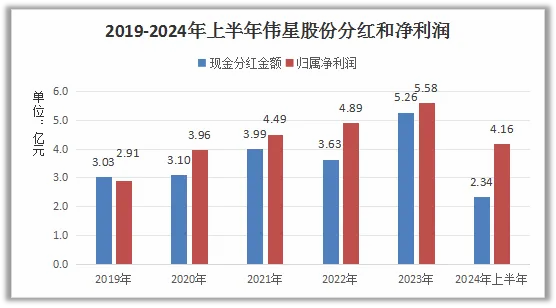

2024年上半年,公司實現歸母淨利潤4.16億元,然後就給全體股東派發現金紅利2.34億元,現金分紅比例達到56.22%。

大家是不是覺得分紅率有點少?

大家有這種感覺也是人之常情,因爲這是上半年的現金分紅方案,肯定沒法和年度分紅相比,公司需要留出一定的資金保障下半年的經營活動。

因此,公司2024年中期現金分紅方案中有規定,2024年中期現金分紅上限爲不超過對應期間歸母淨利潤的60%。

從歷史數據來看,偉星股份在現金分紅方面是非常大方的,2023年公司歸屬淨利潤5.58億元,年度派發現金紅利5.26億元,分紅率高達94.28%,在整體上市公司中首屈一指。

2019年到2023年,公司歸屬淨利潤累計21.83億元,累計現金分紅19.01億元,整體分紅率高達87.08%,比茅台還要豪爽。

可以說,公司的現金分紅不僅金額足夠高,而且足夠穩定,絕對比天齊鋰業等周期行業更優秀的表現,簡直就是服裝產業中的長江電力。

偉星股份能夠在現金分紅方面足夠大方,也是公司在企業經營和盈利方面足夠優秀,畢竟看起來不起眼的東西,往往才是最賺錢的生意。

首先,業績能力足夠優秀。

公司歸屬淨利潤從2019年的2.91億元增長到2023年的5.58億元,短短四年時間增長91.75%,成爲公司大手筆現金分紅的財務基礎。

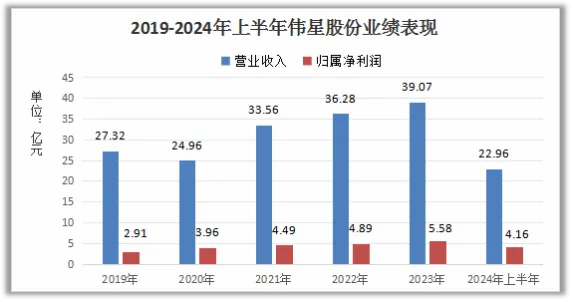

2024年上半年,公司實現營收22.96億元,同比增長25.57%,歸母淨利潤4.16億元,同比增長37.79%,業績增長雙雙超出預期,延續了公司一貫的增長勢頭。

2024年上半年,公司業績增長主要有內外兩大因素帶動。

從全球市場來看,2024年上半年全球市場補庫存帶動公司訂單明顯增長,而且公司持續开拓國際品牌客戶,國際影響力逐步上升。

具體來看,公司上半年國際收入同比增長27.2%,明顯快於國內業務24.8%的增長率,成爲公司影響力進一步上升的體現。

從產能布局來看,2024年3月,公司越南工廠开始投產,隨着新工廠產能陸續爬坡,有利於推動公司國際業務的進一步增長,有望成爲公司業績的增量來源。

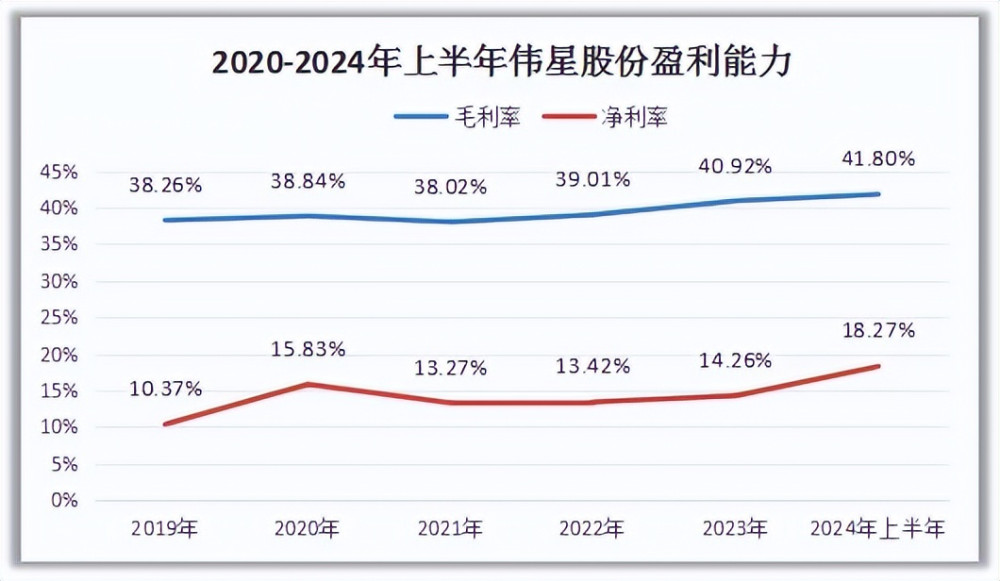

其次,盈利能力持續提高。

2024年上半年,公司毛利率同比增長0.58個百分點,達到41.80%,其中拉鏈、紐扣兩大核心業務的毛利率分別達到42.89%、42.09%,盈利能力持續提高。

毛利率的增長主要來自於公司訂單增長對產能利用率的提升。

2024年上半年,公司產能利用率同比提升13.6個百分點,達到70.7%,生產出紐扣59億粒、拉鏈4.4億米。公司存貨周轉天數同比減少5天,運營效率明顯提升。

相比毛利率,公司淨利率的上升更加明顯,2024年上半年的淨利率高達18.27%,在整個服裝產業鏈中也是名列前茅。

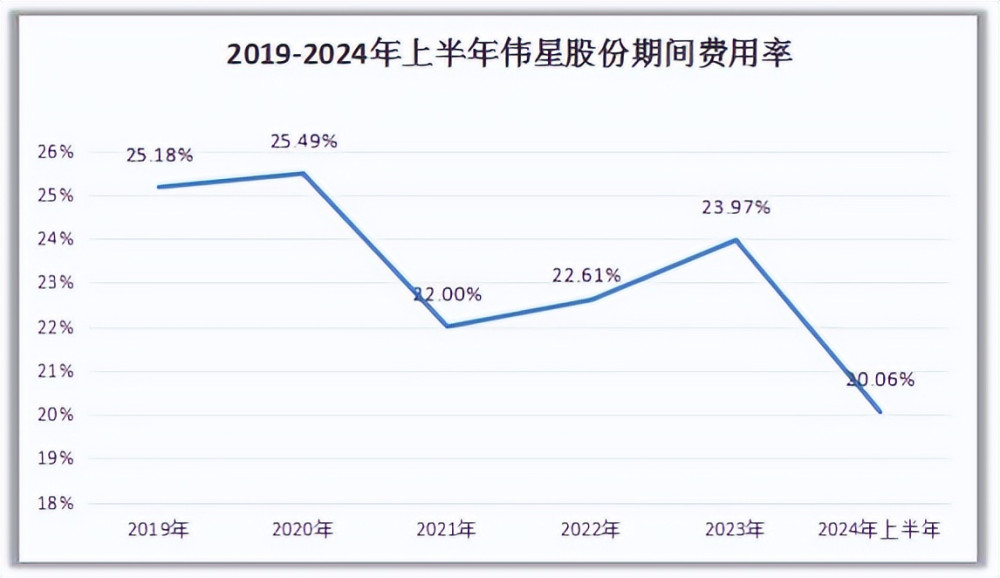

第三,期間費用率整體下降。

2024年上半年,公司期間費用率同比下降0.95個百分點,達到20.06%,除了銷售費用率以外,管理、研發、財務費用率都遠低於前幾年。

銷售費用率上升主要是因爲2024年上半年業績增長背景下,相關銷售人員薪酬同比增加36.5%,這對公司淨利潤的增長也是有利因素。

公司研發費率的下降並不是公司投入減少,而是營業收入大幅增長後帶來的相對下降,我們對此要理性看待,並不會導致公司競爭優勢的下降。

那么,偉星股份連續多年的高分紅未來能夠持續下去嗎?

要想高分紅能夠持續下去,還是要看公司淨利潤的持續性如何,偉星股份在拉鏈和紐扣方面的市場優勢還是非常明顯的,未來業績有足夠的保障。

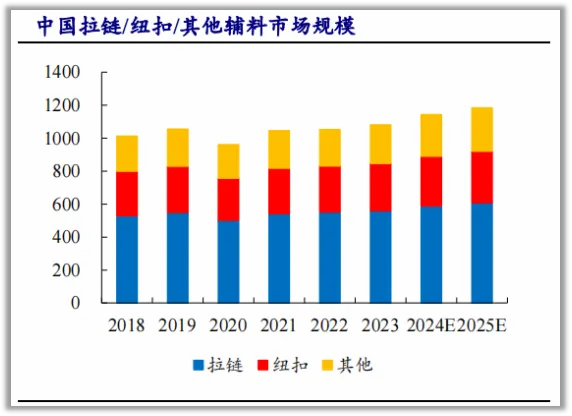

首先,全球拉鏈、紐扣市場規模持續擴大,市場佔有率持續上升。

2023年全球拉鏈、紐扣的市場規模分別爲993、781億元左右,國內拉鏈、紐扣的市場規模分別有560、287億元,佔據全球半壁江山,爲國內輔料企業提供了充足的發展空間。

全球拉鏈行業市場集中度較低,2022年日本YKK公司以21.3%的市場佔有率居首位,偉星股份市場份額逐步提升到2.2%,超過潯興股份成爲國內拉鏈第一,並且以超過40%的毛利率保持對業內同行的市場競爭優勢。

中國作爲全球紐扣出口第一大國,市場競爭格局比較分散,偉星股份在中高端產品中擁有較強的生產和設計能力優勢,市佔率穩步提升到5.2%,龍頭優勢突出,成爲公司業績和盈利能力進一步增長的保障。

其次,持續开拓全球客戶資源,國際業務穩步提升。

偉星股份以“產品+服務”作爲公司的經營理念,在產品品類的多樣性、時尚性、創新能力、產品的配套能力等多方面全方面服務下遊客戶,已經和 Adidas、迪卡儂、ZARA、NIKE、波司登、安踏、FILA 等全球衆多一线品牌建立合作,擁有非常強的市場競爭優勢。

2024年上半年,公司借助越南工業園投產的有利因素,加速推進國際營銷網絡布局和國際品牌客戶資源的开發,國際收入實現同比增長27.2%,正是市場綜合競爭優勢的具體體現。

同時,國際業務42.85%的毛利率也比國內業務高出1.57個百分點,也有利於公司盈利能力的進一步提升,成爲公司未來業績成長的有利因素。

整體來看,偉星股份作爲全球領先的服裝輔料供應商,國際品牌客戶持續增加,市場份額的逐步提升有利於業績的進一步增長,成爲公司未來持續高分紅的最有力支撐。

本文作者可以追加內容哦 !

標題:絕對大方,002003,分紅率90%碾壓茅台,A股最適合養老的公司!

地址:https://www.utechfun.com/post/425668.html