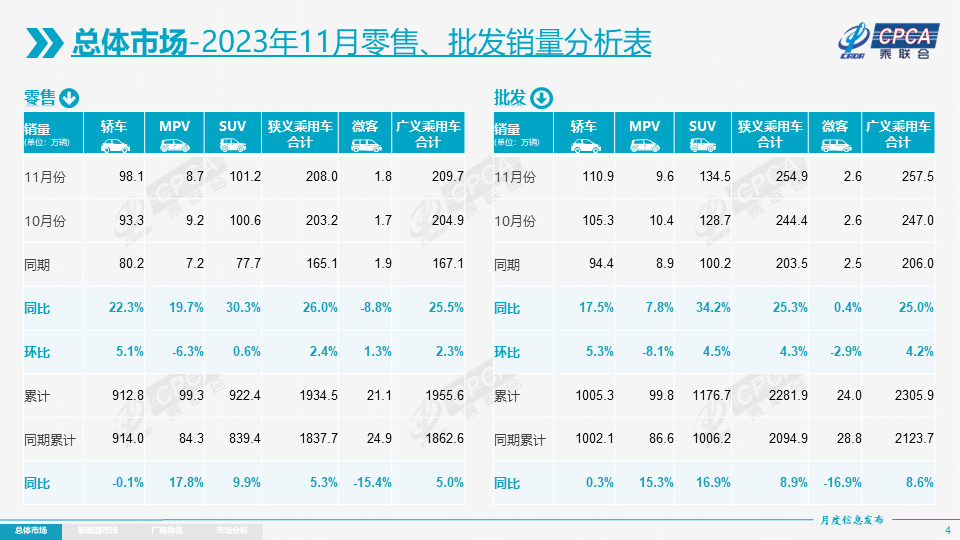

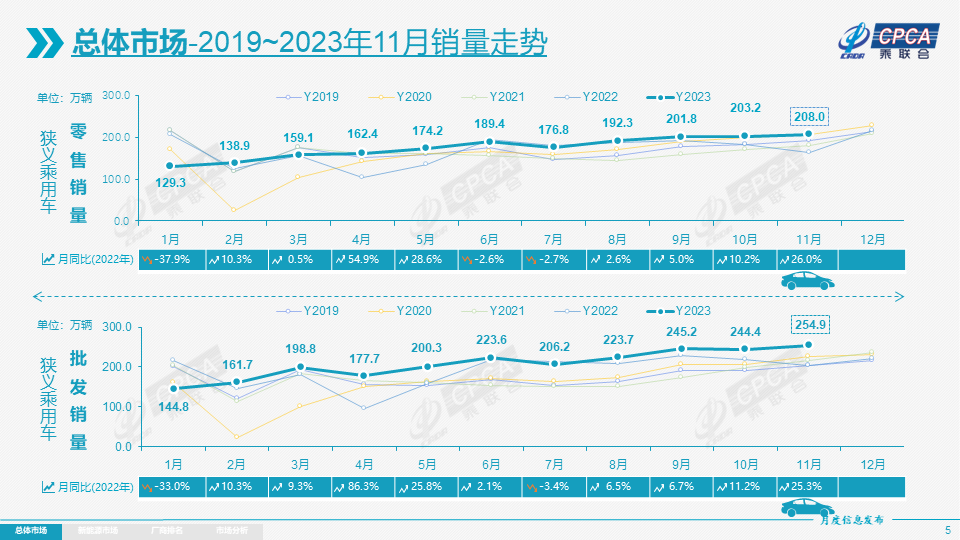

近日,乘聯會發布的最新數據顯示,今年11月,乘用車市場零售達到208萬輛,同比增長26%,前11月累計零售1934.5萬輛,同比增長5.3%。結合此前表現來看,11月乘用車市場零售環比小幅走強,形成冬季時間升溫的持續走強態勢。

圖片來源:乘聯會

圖片來源:乘聯會

乘聯會指出,這是近幾年的常見走勢。其中原因在於,新能源車的增長動力驅動環比走強,疊加小批量燃油車國六A車型清庫。可以看到的是,相較於歷年的年末促銷力度企穩收縮的特徵,今年11月車市促銷持續增大,燃油車和新能源車促銷均環比增大,針對性的增換購促銷和地方補貼,購車消費需求有所釋放。

與此同時,國家層面針對汽車行業的指引政策頻出,旨在進一步穩定和擴大汽車消費。商務部推動“百城聯動”汽車節和“千縣萬鎮”新能源汽車消費季活動效果顯現,多地陸續發布新的促消費政策,與企業促銷合力對年底車市構成穩定支撐。

當然乘聯會也提到,持續的降價浪潮使得終端消費者觀望情緒加重,終端促銷邊際效益遞減,“雙11”的市場火爆程度偏弱。

自主品牌沒“失手”,合資品牌有進步

11月,自主品牌依舊沒有失手。

據乘聯會數據,11月自主品牌零售達到115萬輛,同比增長31%,環比增長1.8%。由此,該月自主品牌國內零售份額達到55.3%,同比增長1.9個百分點。放寬到今年前11月來看,自主品牌累計份額也達到了52%,較去年同期增加4.7個百分點。

反觀合資品牌,11月主流合資品牌零售66萬輛,同比增幅還不錯,達到23%,但環比下降3%。其中德系品牌零售份額18.7%,同比下降0.4個百分點;美系品牌市場零售份額達到7.9%,同比下降1.5個百分點;日系品牌零售份額雖同比增0.2個百分點,但僅爲15.5%,低於10月的17.7%。

不過值得注意的是,11月豪華車零售達27萬輛,同比增長15%,環比增長22%。就此,乘聯會指出,去年受芯片供給短缺影響的豪車缺貨問題逐步改善,但傳統豪車市場需求並不很強。

整體而言,自主品牌表現仍相對較優,這是因爲“新能源與出口”這兩手牌出對了。

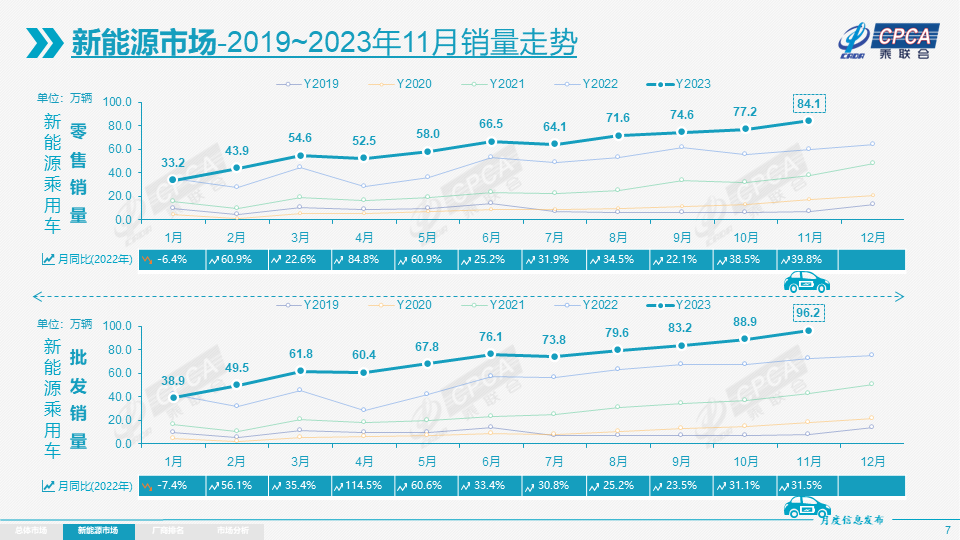

乘聯會數據顯示,11月新能源車市場零售84.1萬輛,同比增長39.8%,環比增長8.9%。該月新能源車國內零售滲透率40.4%,較去年同期36%的滲透率提升4個百分點。

圖片來源:乘聯會

圖片來源:乘聯會

而分別來看,11月,自主品牌中的新能源車滲透率62.1%;豪華車中的新能源車滲透率30.9%;而主流合資品牌中的新能源車滲透率僅有6.6%。

不過合資品牌新能源車滲透率雖然不高,但較此前也有些許提升,也因此,10月合資品牌新能源車份額有所提升。從月度國內零售份額看,11月主流自主品牌新能源車零售份額70%,同比下降6個百分點;合資品牌新能源車份額5.1%,同比增加0.1個百分點。

需指明的是,不同合資品牌間的差距似乎還比較明顯。據乘聯會數據,主流合資品牌中,南北大衆強勢領先,新能源車批發29,248輛,佔據主流合資純電動48%強份額。

具體來看,11月新能源乘用車批發銷量突破萬輛的企業達到18家,佔新能源乘用車總量88.9%(上月88.8%,去年同期83.1%)。

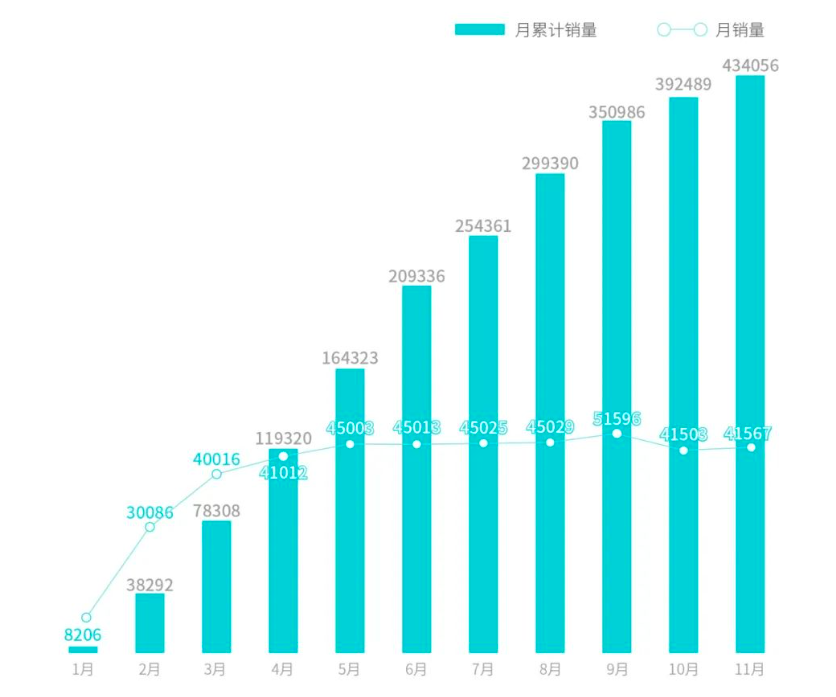

其中:比亞迪301,378輛、特斯拉中國82,432輛、上汽通用五菱71,143輛、吉利汽車64,834輛、長安汽車42,099輛、廣汽埃安41,567輛、理想汽車41,030輛、長城汽車31,170輛、上汽乘用車28,280輛、賽力斯21,170輛、小鵬汽車20,935輛、上汽大衆19,659輛、零跑汽車18,508輛、蔚來汽車15,959輛、奇瑞汽車15,188輛、上汽通用14,850輛、哪吒汽車12,506輛、華晨寶馬11,062輛。

圖片來源:廣汽埃安官方海報截圖

圖片來源:廣汽埃安官方海報截圖

出口方面,自主品牌也是絕對主力。據乘聯會數據,11月自主品牌出口達到33.3萬輛,同比增長75%,環比增長5%;合資與豪華品牌出口4.5萬輛,同比下降37%。

聚焦到新能源出口,11月新能源乘用車出口8.9萬輛,同比增長8%,環比下降21%,佔乘用車出口23.5%。

從廠商來看,出口表現較強的有比亞迪、上汽乘用車、特斯拉中國等,其中比亞迪11月出口30,629輛、上汽乘用車17,841輛、特斯拉中國16,928輛。

乘聯會指出,上汽等自主品牌在歐洲表現較強,比亞迪在東南亞市場崛起。而除了傳統出口車企的靚麗表現,近期新勢力出口也逐步增量,海外市場也有數據开始顯現。例如哪吒汽車11月出口2,440輛、小鵬汽車894輛等。

12月“翹尾”,2024年保持較強增長態勢?

前文提到,乘用車市場形成冬季時間升溫的持續走強態勢。那么在已經到來的12月,乘用車市場的表現會如何呢?

圖片來源:乘聯會

圖片來源:乘聯會

乘聯會指出,春節前的消費是首購用戶的集中爆發期,家庭用車高速普及期的年末車市表現必然較強。

另外,經銷商12月背負着年底公司運營指標和單店銷量雙重指標壓力倍感艱難。近期很多地方开展促消費活動,通過线下車展、發消費券等多種方式,實現銷售額的有效提升。“目前判斷12月促銷力度或伴隨細分市場主銷車型以價換量衝刺考核目標繼續保持強力度;地區性購車補貼多在12月面臨月結、年結,推動年底保持銷量翹尾。”乘聯會表示。

不過值得注意的是,另外一些因素可能會讓這個“翹尾”不太“翹”。

一方面,今年車市總量好於預期較多,而鑑於此,12月車市衝刺力度可能並不會很大。

另一方面,自從新能源補貼實施以來,新能源車的退坡大部分都在12月底,因此12月是補貼拉動消費的火爆月,去年的燃油車車購稅優惠也是12月到期,而今年全面回歸常態,因此今年12月的消費購买熱情可能遠低於歷年走勢。

此外,隨着碳酸鋰價格下跌,電池廠出廠價格下行壓力加大,加之美國IRA法案影響,12月減產後移到明年1月的產銷更符合消費者和廠商需要。

數據來源:上海鋼聯

數據來源:上海鋼聯

還有一點是,今年12月是小月,元旦休假有兩天在12月。12月有21個工作日,相對2022年12月的22個工作日少一天,加之年末最後兩天休假,預計今年部分年銷量將結轉到明年。

乘聯會在相關分析中也提到,2023年乘用車零售呈現M型走勢,1月和6-7月、12月的增速低,4月和11月增速高。

當然,由此不難看出,其中部分因素對於2024年的开門紅有很好的支撐效果。事實上,在乘聯會看來,2024年乘用車市場將保持較強增長態勢。

據其預測,2024年乘用車總體零售預計將達到2220萬輛,較2023年增長3%。如果俄羅斯出口能繼續較強增長,考慮加上乘用車出口430萬輛的貢獻,總體狹義乘用車銷量2,650萬輛,同比增長5%。

其中,2024年新能源車的市場增長預計相對樂觀:新能源乘用車批發預計達到1,100萬輛,淨增量230萬輛,同比增長22%,滲透率達到40%,新能源乘用車保持較強增長勢頭。

該機構指出,2024年是車市銷售的大年,這是從總體工作日數和乘用車季節消費特徵體現的。2022年有249個工作日,2023年是250個工作日。根據最新的公共休假通知,全國2024年是251天,屬於近期工作日最長的一年。

加之2024年春節在2月10日,距2023年1月22日春節的期間相隔384天。春節越晚,春節前的市場火爆期越長,越是會帶來車市較強節前消費增長。2024年增速前高後低,2024年新能源車市和主流燃油車市場都會實現很強的同比增長。

另從樓市的影響看,樓市低、車市興。隨着房地產回落,中國消費者投資購房熱情回歸理性,因此近期購車需求持續恢復。隨着美聯儲加息結束,世界經濟的逐步回暖,加之國內樓市的回歸低位,會促進乘用車市場的穩定增長。

(本文來自於蓋世汽車Gasgoo)

標題:11月乘用車市場零售達208萬輛,12月難“翹尾”?

地址:https://www.utechfun.com/post/302303.html