微粒貸借錢、抖音放心借、花唄以及借唄……當下,借貸功能幾乎內嵌到每一款常用的APP中,甚至,有些無法提供借貸功能的平台上也有大量的借貸廣告。

借貸廣告如此泛濫,爲何?

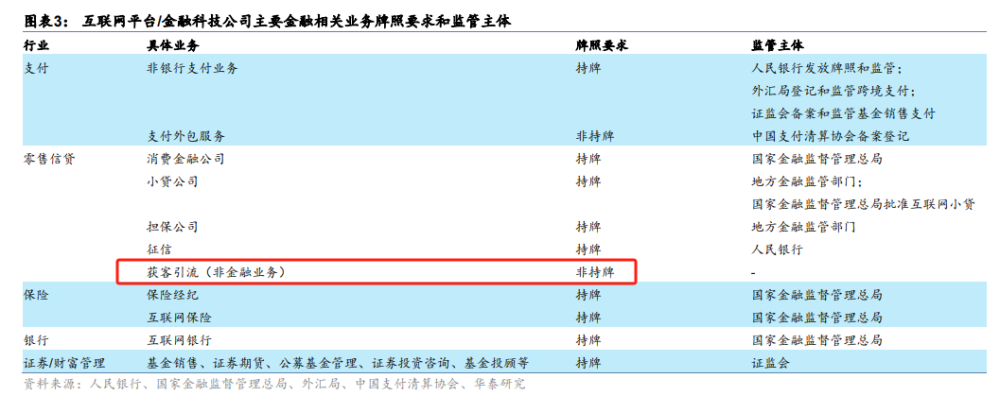

紅星資本局調查發現,自2020年以來,經過一系列監管文件密集出台,互聯網金融已進入常態化監管,企業和金融機構在從事某一金融細分業務往往需要牌照,但在“拉客引流”時並不需要任何牌照。

這給助貸機構的野蠻生長提供了一個縫隙。

以維信金科(02003.HK)爲例,該公司在2022年共撮合貸款約393億元,而它在該年的貸款撮合服務收入約16億元。以此粗略推算,它每撮合25元的貸款就可從中賺取1元服務費。

打廣告的是助貸機構

撮合借貸後靠金融機構給傭金

“現在真的到處是網貸廣告,每天都能接到各種沒聽過的貸款平台的電話。”有網友感慨稱,從美團到抖音、微博,全都有借貸廣告,這些廣告似乎無孔不入,體驗感變得很差。

紅星資本局經體驗發現,現在,不僅在視頻平台刷視頻時會刷到借貸廣告,社交平台也不可避免,甚至,在某些平台下單購物時也會彈跳出借貸廣告的窗口。

以嗶哩嗶哩(09626.HK,下稱“B站”)爲例,其首頁的視頻推薦前排往往有一個固定的廣告位,這個位置時不時會出現借貸廣告,比如分期樂。

截圖自B站

其中,分期樂以“應急用錢找分期樂”、“可領B站大會員”作爲噱頭,在進入廣告點擊“前往領取大會員”後會自動跳轉至微信小程序“樂花借錢”。

該頁面顯示,在完成樂花卡首刷或現金借錢後,即可領取B站1個月或3個月的大會員。(注:在無折扣的情況下,B站月度大會員的價格爲25元/月)。

同時,該頁面也展示了借貸信息,用戶最高可借額度爲20萬元,最長可分24期,綜合年化利率4.8%起,其合作的持牌機構有150+,包括南京銀行和中國民生銀行等。

不過,紅星資本局注意到,如果把這一頁面拉到底,最下方有小字標明“助貸機構:深圳市分期樂網絡科技有限公司”(下稱“分期樂公司”)。

什么是助貸機構?

有分期樂的客服告訴紅星資本局,分期樂公司沒有小貸牌照,資金來源於合作銀行、持牌金融機構,他們會把用戶的信息推送給合作方進行評估,評估通過後由對應的金融機構放款。

“我們這邊(指分期樂公司)的盈利的主要是金融機構付的推廣費用等。”該客服對紅星資本局說。

獲客引流領域暫無持牌要求

每撮合25元貸款可從中賺1元

自2020年以來,一系列針對互聯網金融業務的監管文件和徵求意見稿密集出台,互聯網金融已進入常態化監管,牌照、技術、流量逐漸成爲互聯網金融的競爭點。

紅星資本局發現,目前,互聯網企業從事金融業務大多需要持有對應的牌照,如非銀行支付牌照、小貸牌照、徵信牌照等,但在“獲客引流”等助貸領域卻暫無持牌要求。

也就是說,一家公司即便沒有小貸牌照,也可以成爲助貸機構,以打廣告的方式找到有借貸需求的用戶,並通過自身平台把用戶和金融機構連接起來。

截圖自華泰證券的研報

樂信(LX.US)官網顯示,分期樂是樂信旗下的品牌。

紅星資本局翻閱樂信財報發現,在今年二季度,樂信共促成借貸金額639億元。

由於樂信本身有小貸牌照,此處只看樂信促成貸款及以信貸爲導向的服務費(Loan facilitation and servicing fees-credit oriented),該業務在今年二季度貢獻的營收約爲9.46億元。

上市公司維信金科(02003.HK)也有助貸業務。截至2022年底,其已與92家外部資金合作夥伴建立有效合作關系,包括20家全國性股份制商業銀行、消費金融公司和信托機構。

紅星資本局翻閱維信金科的財報發現,其在2022年實現純貸款撮合75.98億元,信用增級貸款撮合316.71億元。同時,該公司在2022年的貸款撮合服務收入約爲15.64億元。

以此粗略推算,維信金科每撮合25元的貸款或可從中賺取1元的服務費。

北京市已先行一步

不具備貸款資質的不得發廣告

事實上,早在2021年,原銀保監會消保局局長郭武平曾指出,大型互聯網平台向金融機構收取導客引流費或者信息服務費,推高了融資成本。

郭武平表示,在有的案例中,大型互聯網平台導客引流費或信息服務費比率約6%、7%,一些提供風險緩釋措施的市場主體亦收取6%、7%的費用,而實際上銀行貸款利率爲4%、5%。

另外,有業內人士告訴紅星資本局,目前來看,助貸機構幫助金融機構獲客引流,這一動作涉及多個領域,如《廣告法》等,監管暫不明晰。

比如,2021年5月,京東金融的關聯公司——北京方博資元信息科技有限公司(下稱“京東金融方”)曾因借貸廣告喫過一張罰單,並因宣揚不正確導向等問題被罰款40萬元。

當時,京東金融方委托第三方制作素材並在抖音和快手投放廣告,廣告內容爲:一位農民工打扮的人士因母親暈機向空姐提議开窗或換座,空姐則推銷起升艙服務,而後,後排一男子幫主角在京東金融申請了15萬元備用金。

在這一起案例中,處罰機關就不是金融監管部門,而是北京經濟技術开發區管理委員會。

另外,紅星資本局注意到,在對借貸廣告的監管上,北京市已先行一步。

今年2月22日,北京市市場監管發展研究中心發布《北京市金融投資理財類廣告發布合規指引》,其中明確規定:不具備互聯網貸款資質的不得發布網上貸款業務廣告。

該文件還稱,業務合作方受金融組織委托發布貸款業務撮合廣告,必須標示委托方名稱,不得以自身名義對貸款種類、數額、利率、放款時限和資質審查等內容做出保證性承諾。

紅星新聞記者 楊佩雯

標題:互聯網借貸廣告泛濫!助貸機構每撮合25元貸款能賺1元

地址:https://www.utechfun.com/post/293409.html